Báo cáo Ước tính Cung cầu Nông nghiệp Thế giới được công bố vào sáng thứ Sáu đã gây ra một số biến động nhẹ trên thị trường ngũ cốc. Giá bắp và đậu nành đã tăng cao hơn sau báo cáo nhưng không duy trì được đà tăng mạnh đến cuối phiên. Giá lúa mì tiếp tục giảm sau khi báo cáo cho thấy nguồn cung dồi dào trên toàn cầu.

Giá đậu nành kỳ hạn tháng 12 chốt phiên giao dịch ngày 08/11 tăng 1,25 cent, ở mức 1.016,75 cent/bushel, giảm 13,25 cent so với mức cao nhất và tăng 10,75 cent so với mức thấp nhất. Giá kỳ hạn tháng 01/2025 chốt phiên tăng 4,0 cent, ở mức 1.030,25 cent/bushel, tăng 12,75 cent so với mức thấp nhất và giảm 13,75 cent so với mức cao nhất.

Giá khô dầu đậu nành kỳ hạn tháng 12 chốt phiên giảm 2,30 usd, ở mức 296,20 usd/short tấn, giảm 6,40 usd so mức cao nhất và tăng 1,20 usd so với mức thấp nhất.

Giá dầu đậu nành kỳ hạn tháng 12 chốt phiên tăng 0,45 cent, ở mức 48,77 cent/pound, giảm 0,28 cent so với mức cao nhất và tăng 1,06 cent so với mức thấp nhất.

Các nhà xuất khẩu tư nhân đã xuất bán 107.000 tấn đậu nành cho Trung Quốc và 132.000 tấn đậu nành cho các điểm đến chưa xác định, tất cả đều giao hàng trong năm tiếp thị 2024/2025.

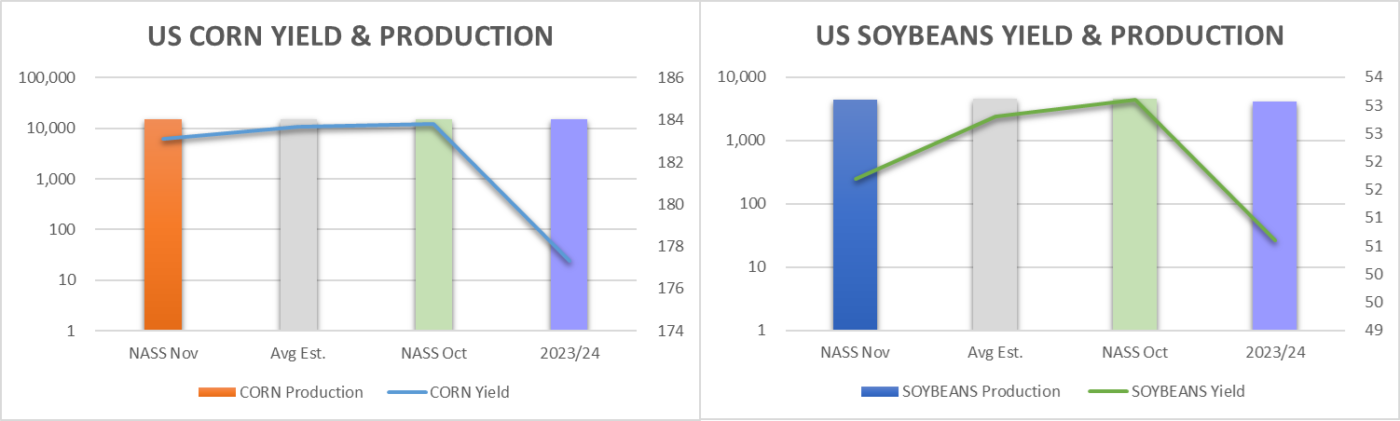

Sản lượng đậu nành của Hoa Kỳ được dự báo ở mức 4,5 tỷ giạ, giảm 121 triệu giạ do năng suất giảm. Xuất khẩu giảm 25 triệu giạ xuống còn 1,8 tỷ giạ do nguồn cung và lượng bán thấp hơn. Nhu cầu ép dầu giảm 15 triệu giạ xuống còn 2,4 tỷ, do nhu cầu khô dầu đậu nành trong nước và xuất khẩu thấp hơn. Tồn trữ đậu nành cuối vụ giảm 80 triệu giạ xuống còn 470 triệu giạ.

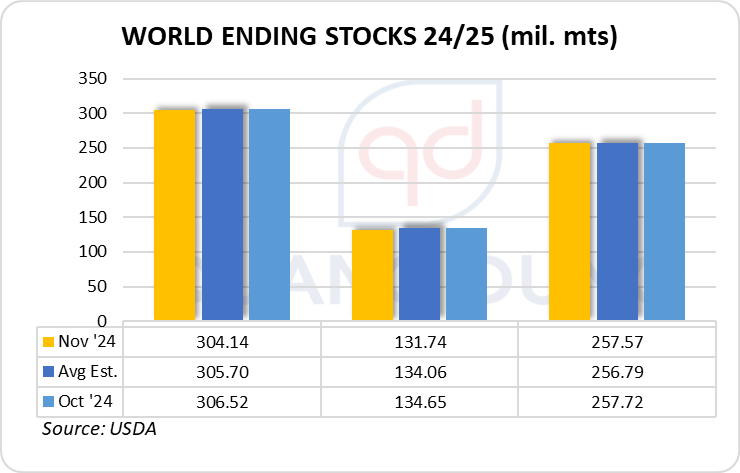

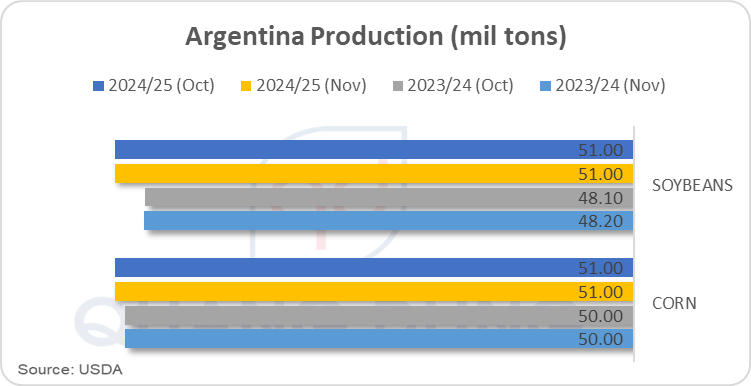

Sản lượng đậu nành toàn cầu năm 2024/25 giảm 3,5 triệu tấn xuống còn 425,4 triệu, chủ yếu do sản lượng ở Hoa Kỳ và Ấn Độ thấp hơn. Tồn trữ đậu nành toàn cầu cuối vụ giảm 2,9 triệu tấn, xuống còn 131,7 triệu tấn, chủ yếu do tồn trữ ở Mỹ, Brazil và Argentina giảm.

Bắp

Giá bắp biến động trong suốt phiên giao dịch nhưng chốt phiên tăng nhẹ khi Bộ NN Mỹ hạ ước tính năng suất và sản lượng cho vụ mùa năm 2024, đã kích hoạt một số hoạt động mua kỹ thuật.

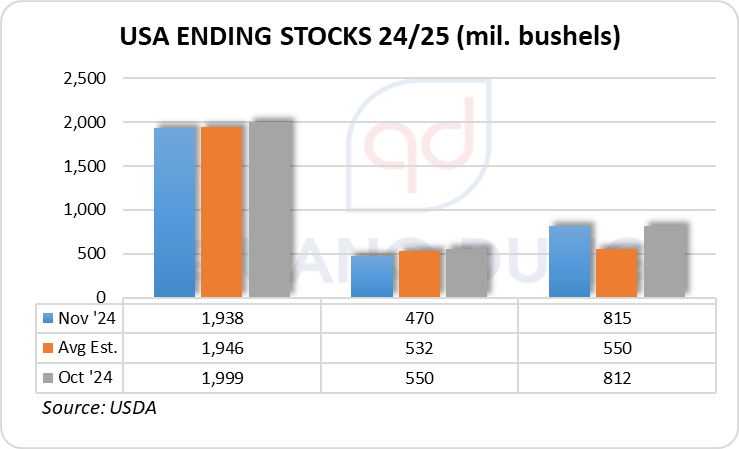

Sản lượng bắp của Hoa Kỳ được dự báo ở mức 15,1 tỷ giạ, giảm 60 triệu so với tháng trước do năng suất giảm 0,7 giạ, xuống còn 183,1 giạ/mẫu Anh. Diện tích thu hoạch không thay đổi, ở mức 82,7 triệu mẫu Anh. Tổng lượng sử dụng không thay đổi, ở mức 15,0 tỷ giạ. Với nguồn cung giảm và không có thay đổi về lượng sử dụng, tồn trữ bắp cuối kỳ giảm xuống còn 1,9 tỷ giạ.

Trên toàn cầu, xuất khẩu bắp giảm ở Brazil và Nam Phi và tăng ở Myanmar và Uganda. Nhập khẩu bắp giảm ở Trung Quốc và Malawi nhưng lại tăng đối với Mexico, Việt Nam, Thổ Nhĩ Kỳ và Peru. Tồn trữ bắp cuối kỳ toàn cầu ở mức 304,1 triệu tấn, giảm 2,4 triệu.

|  |

Lúa mì

Giá lúa mì cũng biến động nhưng chủ yếu giảm sau khi Bộ NN Mỹ cho biết tồn trữ cuối kỳ của Mỹ tăng nhẹ và lượng tồn trữ toàn cầu dồi dào, mặc dù có giảm nhẹ so với tháng trước.

Triển vọng lúa mì của Mỹ niên vụ 2024/25 trong báo cáo tháng này cho thấy nguồn cung, nhu cầu tiêu dùng trong nước và tồn trữ cuối kỳ lớn hơn nhưng xuất khẩu không thay đổi. Nguồn cung tăng do nhập khẩu tăng, tăng 5 triệu giạ lên 120 triệu, chủ yếu là lúa vụ Xuân cứng đỏ. Tiêu dùng trong nước tăng do nhu cầu dùng làm thực phẩm.

Tồn trữ cuối năm 2024/25 dự kiến sẽ tăng 3 triệu giạ, lên 815 triệu giạ, tăng 17% so với năm ngoái.

Trên toàn cầu, nguồn cung lúa mì dự kiến sẽ tăng 0,7 triệu tấn, lên 1.061 triệu tấn do sản lượng của Kazakhstan cao hơn bù đắp cho mức giảm ở Argentina, Brazil, Nga và EU. Sản lượng của Kazakhstan tăng 2,0 triệu tấn lên 18,0 triệu tấn và là sản lượng lớn thứ ba được ghi nhận ở Kazakhstan. Tiêu thụ toàn cầu tăng 0,9 triệu tấn, lên 803,4 triệu tấn, chủ yếu do nhu cầu thức ăn chăn nuôi cao hơn.

Thương mại thế giới giảm 1,2 triệu tấn, xuống còn 214,7 triệu tấn do xuất khẩu của Thổ Nhĩ Kỳ và Kazakhstan giảm. Tồn trữ cuối vụ toàn cầu năm 2024/25 dự kiến giảm 0,1 triệu tấn, xuống còn 257,6 triệu do mức giảm ở Argentina, Trung Quốc và Brazil không hoàn toàn được bù đắp bằng mức tăng ở Kazakhstan và Thổ Nhĩ Kỳ.

Chi tiết báo cáo tại đây: WASDE1124

www.qdfeed.com