Phiên giao dịch đầu tuần khởi động với những biến động trái chiều trên thị trường ngũ cốc Mỹ. Báo cáo kiểm tra xuất khẩu của USDA mang lại hy vọng cho bắp và lúa mì, trong khi đậu nành chịu áp lực bán kỹ thuật giữa bối cảnh nguồn cung lớn trong nước lẫn Nam Mỹ.

BẮP

Giá bắp tăng nhẹ khoảng 0,25% trong phiên đầu tuần, với giá kỳ hạn tháng 9 tăng 1 cent lên 3,8925 USD/giạ, còn kỳ hạn tháng 12 tăng 0,75 cent lên 4,1225 USD/giạ.

Đáng chú ý, xuất khẩu lúa mì (nếu số liệu không phải lỗi) đạt mức cao nhất trong nhiều năm, với điểm đến chủ yếu là các thị trường châu Á. Xuất khẩu đậu nành khép lại niên vụ 2024/25 ở mức khá tích cực.

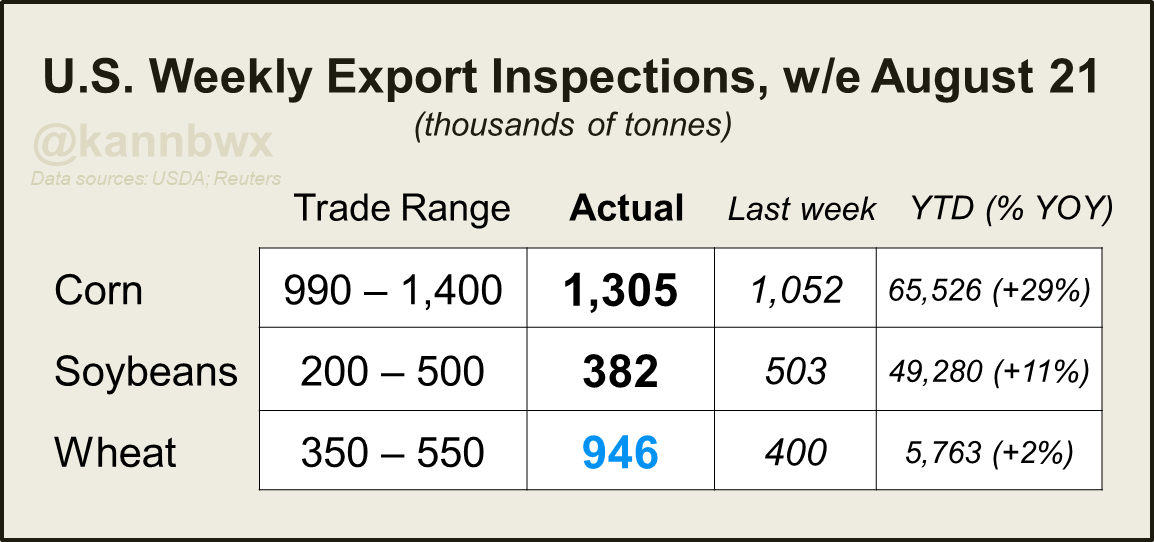

Báo cáo kiểm tra xuất khẩu tuần kết thúc ngày 21/8 cho thấy Mỹ đã xuất khẩu 51,4 triệu giạ (≈1,31 triệu tấn), cao hơn mức 41,4 triệu giạ của tuần trước. Tính từ đầu niên vụ 2024-25, xuất khẩu bắp đạt 2,58 tỷ giạ (≈65,55 triệu tấn), tăng 28,2% so với cùng kỳ năm ngoái. Năm điểm đến hàng đầu gồm Mexico, Nhật Bản, Honduras, Saudi Arabia và Israel.

Trước báo cáo Tiến độ mùa vụ chiều thứ Hai, giới phân tích dự đoán chất lượng bắp sẽ giảm nhẹ từ 71% xuống 70% diện tích đạt loại tốt – xuất sắc.

Tại Brazil, công ty AgRural cho biết 98% bắp vụ hai đã được thu hoạch với sản lượng ước tính 4,29 tỷ giạ (≈109 triệu tấn). Tổng sản lượng bắp Brazil 2024-25 đạt khoảng 5,37 tỷ giạ (≈137 triệu tấn). Đáng chú ý, tiến độ gieo trồng vụ mới 2025-26 đã hoàn thành 3,2%, tập trung tại bang Rio Grande do Sul.

Ngoài ra, Đài Loan đã mở thầu quốc tế mua 2,6 triệu giạ (≈66.000 tấn) bắp Mỹ, dự kiến giao hàng từ tháng 9.

ĐẬU NÀNH

Giá đậu nành quay đầu giảm khá mạnh khi các nhà đầu tư tiếp tục bán kỹ thuật trong bối cảnh Mỹ chuẩn bị thu hoạch vụ mùa lớn, còn Brazil vừa khép lại một vụ kỷ lục. Giá đậu nành kỳ hạn tháng 9 giảm 11 cent xuống 10,2550 USD/giạ, trong khi kỳ hạn tháng 11 mất 10,75 cent còn 10,4775 USD/giạ.

Kiểm tra xuất khẩu hàng tuần đạt 14,1 triệu giạ (≈383.000 tấn), giảm so với tuần trước. Tuy nhiên, lũy kế từ đầu niên vụ 2024-25 vẫn cao hơn 11,5% so với năm ngoái, đạt 1,81 tỷ giạ (≈49,3 triệu tấn). Các điểm đến chính gồm Ý, Hàn Quốc, Indonesia, Mexico và Nhật Bản.

Giới phân tích dự đoán USDA sẽ hạ đánh giá chất lượng đậu nành từ 68% xuống 67% tốt – xuất sắc.

Tại thị trường quốc tế, Trung Quốc đã mua 770 triệu giạ (≈20,9 triệu tấn) đậu nành Nam Mỹ, tăng thêm 360 triệu giạ so với năm ngoái. Có tin đồn Trung Quốc tiếp tục mua thêm 5–6 lô hàng từ Brazil vào cuối tuần. Trong khi đó, lượng đậu nành Mỹ bán cho Trung Quốc năm nay giảm hơn 50% so với cùng kỳ 2024.

LÚA MÌ

Giá lúa mì có sự phân hóa khi lúa mì Chicago SRW tăng nhờ số liệu xuất khẩu khả quan, trong khi lúa mì Kansas HRW chịu áp lực bán. Hợp đồng SRW tháng 9 tăng 2 cent lên 5,0675 USD/giạ, còn HRW tháng 9 giảm 1,25 cent xuống 4,9675 USD/giạ.

Báo cáo kiểm tra xuất khẩu ghi nhận 34,8 triệu giạ (≈947.000 tấn), gấp đôi tuần trước. Tính từ đầu niên vụ 2025-26, Mỹ đã xuất khẩu 211,7 triệu giạ (≈5,76 triệu tấn), cao hơn 11% so với cùng kỳ. Các thị trường lớn gồm Indonesia, Philippines, Hàn Quốc, Nigeria và Mexico.

Trước báo cáo Tiến độ mùa vụ, dự kiến USDA sẽ công bố thu hoạch lúa mì vụ Đông đạt 98%, còn vụ Xuân đạt 53%. Tuy nhiên, thị trường chịu sức ép từ mưa tại Kansas và Oklahoma – hai bang trọng điểm chuẩn bị gieo trồng, cùng với giá yếu tại EU và Biển Đen khi Nga và châu Âu tìm kiếm thêm khách hàng.

Ở khu vực Trung Đông, Syria thông báo kế hoạch nhập khẩu 200.000 tấn lúa mì nhằm bù đắp thiếu hụt nguồn cung nội địa.

www.qdfeed.com