Phiên cuối tuần chứng kiến lực bán kỹ thuật lan rộng trên thị trường hàng hóa, khiến giá bắp và đậu nành đồng loạt giảm, còn lúa mì gần như đi ngang.

Bắp: xuất khẩu mạnh nhưng giá vẫn chịu sức ép

Giá bắp kỳ hạn tháng 12 giảm 1,75 cent còn 4,18 USD/giạ, kỳ hạn tháng 3/2026 giảm 1 cent còn 4,365 USD/giạ.

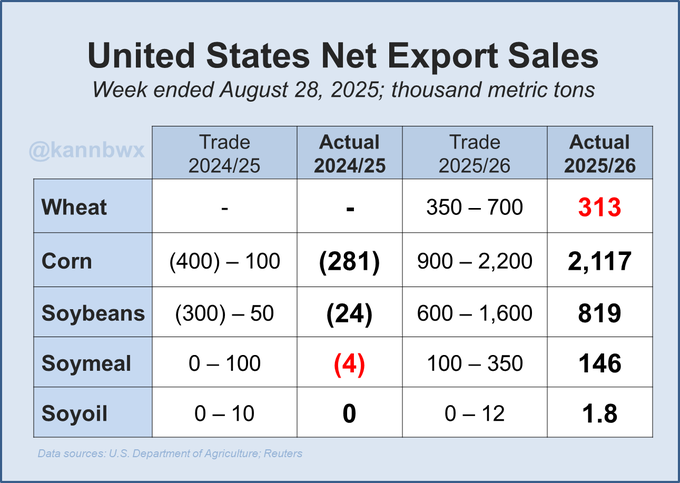

Lượng xuất khẩu trong tuần giảm 11,1 triệu giạ vụ cũ, nhưng được bù bởi 83,3 triệu giạ vụ mới, nâng tổng cộng xuất khẩu tuần qua lên 72,2 triệu giạ (≈ 1,83 triệu tấn), sát mức dự báo cao. Lượng xếp hàng thực tế đạt 68,6 triệu giạ (≈ 1,74 triệu tấn), tăng 52% so với tuần trước. Mexico dẫn đầu với 25,9 triệu giạ (≈ 657.000 tấn), theo sau là Nhật Bản (13,8 triệu) và Colombia (11 triệu).

Brazil xuất khẩu 269,5 triệu giạ bắp trong tháng 8 (≈ 6,84 triệu tấn), tăng 13% so với cùng kỳ. Lũy kế từ đầu năm đã đạt 685 triệu giạ (≈ 17,4 triệu tấn), dự kiến cả năm 2025 đạt khoảng 1,77 tỷ giạ (≈ 45 triệu tấn).

Đậu nành: Giá giảm, Trung Quốc tiếp tục vắng bóng

Giá đậu nành kỳ hạn tháng 11 giảm 6 cent còn 10,27 USD/giạ, kỳ hạn tháng 1/2026 giảm 6 cent còn 10,455 USD/giạ.

USDA xác nhận hai thương vụ lớn từ các nhà xuất khẩu tư nhân: 4,5 triệu giạ (≈ 115.000 tấn) và 7,5 triệu giạ (≈ 191.000 tấn) đậu nành, giao niên vụ 2025/26 cho các điểm đến chưa xác định.

Xuất khẩu đậu nành tuần qua ghi nhận mức giảm 900.000 giạ vụ cũ, tăng 30,1 triệu giạ vụ mới, tổng cộng 29,2 triệu giạ (≈ 738.000 tấn), thấp hơn dự báo. Lũy kế niên vụ 2024/25 ở mức 1,828 tỷ giạ (≈ 46,4 triệu tấn), cao hơn cùng kỳ năm ngoái. Lượng xếp hàng thực tế đạt 16,8 triệu giạ (≈ 426.000 tấn), giảm 13% so với trung bình 4 tuần; Việt Nam dẫn đầu với 4,7 triệu giạ (≈ 119.000 tấn).

Xuất khẩu khô dầu đậu nành đạt 141.383 tấn, thấp hơn kỳ vọng nhưng vẫn cao hơn 13% so với cùng kỳ niên vụ trước. Dầu đậu nành chỉ đạt 1.677 tấn – mức thấp nhất trong dự báo.

Đáng chú ý, thỏa thuận thương mại Mỹ – Nhật vừa công bố sẽ nâng giá trị nhập khẩu nông sản (bắp, đậu nành, phân bón, ethanol) lên 8 tỷ USD/năm, cao gấp đôi – gấp ba so với mức trung bình trước đây.

Tại Brazil, xuất khẩu đậu nành tháng 8 đạt 343,1 triệu giạ (≈ 8,72 triệu tấn), giảm 23,8% so với tháng 7 nhưng vẫn cao hơn 16,1% so với tháng 8/2024. Cả năm 2025, nước này dự kiến xuất khẩu khoảng 4,04 tỷ giạ (≈ 102,5 triệu tấn).

Lúa mì: đi ngang với lực bán kỹ thuật

Giá lúa mì mềm vụ Đông (SRW) kỳ hạn tháng 12 giảm 0,5 cent còn 5,1925 USD/giạ, lúa mì cứng vụ Đông (HRW) Kansas kỳ hạn tháng 12 giảm 1 cent còn 5,0525 USD/giạ.

Lượng xuất khẩu tuần qua gây thất vọng với 11,5 triệu giạ (≈ 292.000 tấn), thấp hơn toàn bộ khung dự báo. Tuy nhiên, lượng xếp hàng thực tế lại đạt 32,7 triệu giạ (≈ 830.000 tấn), tăng 50% so với trung bình 4 tuần. Mexico dẫn đầu với 7,7 triệu giạ (≈ 196.000 tấn).

Theo số liệu mới công bố của Cục Thống kê Mỹ, xuất khẩu lúa mì tháng 7 đạt 84,7 triệu giạ (≈ 2,15 triệu tấn), tăng 34,1% so với tháng 6 và 22,5% so với cùng kỳ. USDA dự báo xuất khẩu niên vụ 2025/26 sẽ đạt 850 triệu giạ (≈ 21,6 triệu tấn).

Tại Argentina, mưa cải thiện điều kiện cây trồng, với 79% diện tích được đánh giá tốt – xuất sắc, so với chỉ 44% cùng kỳ năm ngoái. Diện tích gieo trồng ước đạt 6,7 triệu ha, triển vọng vụ mới sáng sủa hơn nhiều.

TRIỂN VỌNG

Trong ngắn hạn, lực bán kỹ thuật tiếp tục chi phối khiến giá thị trường khó tăng mạnh, đặc biệt với lúa mì và đậu nành khi Trung Quốc vẫn chưa mua hàng của Mỹ. Thỏa thuận thương mại Mỹ – Nhật và điều kiện mùa vụ khả quan tại Argentina có thể tạo lực đỡ cho thị trường, trong khi xuất khẩu Brazil và Nga vẫn là đối trọng lớn.

www.qdfeed.com