Giá ngũ cốc tiếp tục chịu áp lực trong phiên đầu tuần sau khi thị trường chưa kịp hấp thụ cú sốc từ báo cáo WASDE của USDA công bố hôm thứ Hai. Giá bắp đã lao dốc mạnh ngay sau báo cáo đó, và dù mở ra khả năng xuất hiện lực mua bắt đáy trong phiên thứ Ba, thực tế thị trường vẫn nghiêng hẳn về phía bán kỹ thuật, khiến giá tiếp tục suy yếu. Đậu nành cũng giảm khá rõ rệt, trong khi các hợp đồng lúa mì vụ Đông ghi nhận mức giảm không đồng đều, phản ánh làn sóng bán lan tỏa trên diện rộng.

ĐẬU NÀNH: Đơn hàng lớn không cứu được xu hướng giảm

Giá đậu nành giảm gần 1% trong phiên thứ Ba khi giới giao dịch tiếp tục ưu tiên bán kỹ thuật, gần như phớt lờ hai thông báo bán hàng lớn vừa được công bố trong buổi sáng, gồm một lô sang Trung Quốc và một lô sang Mexico. Giá đậu nành kỳ hạn tháng 3 giảm 10,25 cent xuống 10,3875 USD/giạ, còn kỳ hạn tháng 5 giảm 9,75 cent, chốt ở 10,52 USD/giạ. Diễn biến trong nhóm sản phẩm đậu nành tiếp tục phân hóa mạnh khi giá khô dầu đậu nành kỳ hạn tháng 3 giảm sâu 2,25%, trong khi giá dầu đậu nành cùng kỳ hạn lại tăng hơn 1,75%.

Các nhà xuất khẩu tư nhân đã thông báo với USDA hai giao dịch đậu nành đáng chú ý trong ngày thứ Ba. Lô thứ nhất là 6,2 triệu giạ bán sang Trung Quốc, lô thứ hai là 5,6 triệu giạ bán sang Mexico, đều giao trong niên vụ 2025–2026 bắt đầu từ ngày 1/9. Tuy nhiên, những thông tin hỗ trợ này nhanh chóng bị lu mờ bởi động thái từ phía Trung Quốc, khi tập đoàn dự trữ lương thực quốc gia Sinograin tổ chức đấu giá bán ra 40,4 triệu giạ đậu nành nhập khẩu. Các phiên đấu giá kiểu này thường được tiến hành nhằm hạ nhiệt giá nội địa, đồng thời xoay vòng kho dự trữ cũ để chuẩn bị chỗ cho nguồn hàng nhập khẩu mới.

Bối cảnh địa chính trị cũng phủ thêm rủi ro lên thị trường. Tổng thống Mỹ Donald Trump trong ngày thứ Hai đã cảnh báo khả năng áp thuế 25% đối với bất kỳ quốc gia nào tiếp tục làm ăn với Iran. Động thái này, nếu được triển khai, có thể ảnh hưởng nghiêm trọng tới một loạt đối tác thương mại lớn, trong đó có Trung Quốc, cũng như các quốc gia phụ thuộc nhiều vào thương mại với cả Mỹ và Iran như Ấn Độ, Thổ Nhĩ Kỳ, Hàn Quốc và Nhật Bản, đặc biệt do yếu tố dầu mỏ.

BẮP: Nỗ lực hồi phục thất bại, thị trường vẫn chịu sức ép nặng

Giá bắp không thể phục hồi sau cú giảm mạnh từ hôm trước. Thị trường tiếp tục chịu sức ép bán kỹ thuật trong phiên thứ Ba, khiến giá giảm thêm, dù mức giảm không quá lớn. Giá bắp kỳ hạn tháng 3 giảm 1,75 cent xuống 4,1975 USD/giạ, còn kỳ hạn tháng 5 giảm 2,75 cent, chốt ở 4,2775 USD/giạ. Đáng chú ý, cú sụt mạnh sau báo cáo WASDE hôm thứ Hai đã kéo giá bắp xuống mức thấp nhất kể từ tháng 10/2025.

Tại Nam Mỹ, tiến độ vụ mùa bắp vẫn đang ở giai đoạn rất sớm. Theo AgRural, vụ bắp thứ nhất của Brazil mới thu hoạch khoảng 0,5% diện tích tính đến cuối tuần trước, trong khi vụ bắp thứ hai – chiếm tỷ trọng lớn hơn – mới chỉ được gieo trồng khoảng 0,2%.

Về phía nhu cầu, một số nhà nhập khẩu Hàn Quốc đã mua tổng cộng 264.000 tấn bắp trong các phiên đấu thầu diễn ra qua đêm, đồng thời phát hành thêm một gói thầu khác cho 140.000 tấn với hạn chót vào thứ Tư. Nguồn hàng được phép xuất xứ linh hoạt và dự kiến giao trong giai đoạn từ tháng 2 đến tháng 4.

LÚA MÌ: Áp lực lan tỏa, nguồn cung toàn cầu tiếp tục nới rộng

Giá lúa mì vụ Đông quay lại xu hướng giảm khi chịu tác động lan tỏa từ sự suy yếu chung của thị trường hàng hóa. Giá lúa mì SRW Chicago kỳ hạn tháng 3 giảm 0,75 cent, chốt ở 5,1050 USD/giạ, còn giá lúa mì HRW Kansas City cùng kỳ hạn giảm 7,25 cent xuống 5,1950 USD/giạ.

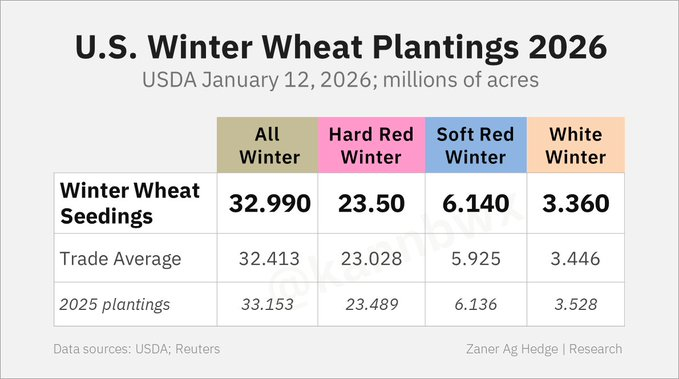

Báo cáo WASDE hôm thứ Hai vốn đã mang tính “bearish” rõ rệt đối với bắp và đậu nành, nhưng cũng không đem lại yếu tố hỗ trợ nào cho lúa mì. USDA ước tính diện tích gieo trồng lúa mì vụ Đông của Mỹ niên vụ 2025 ở mức 32,99 triệu mẫu, cao hơn hơn 500.000 mẫu so với kỳ vọng trung bình của thị trường. Tồn kho cuối kỳ được nâng thêm 25 triệu giạ, lên 926 triệu giạ, cao hơn 6,6% so với cùng kỳ năm trước.

Trên thị trường quốc tế, áp lực cạnh tranh tiếp tục gia tăng khi công ty tư vấn IKAR của Nga nâng dự báo xuất khẩu lúa mì niên vụ 2025–2026 của nước này thêm khoảng 87,2 triệu giạ, đưa tổng khối lượng xuất khẩu lên mức 1,71 tỷ giạ. Nguyên nhân chủ yếu đến từ năng suất cao hơn nhờ điều kiện thời tiết thuận lợi tại nhiều vùng trồng trọng điểm ở phía Nam và trung tâm nước Nga. Với vai trò là nước xuất khẩu lúa mì số một thế giới, nguồn cung gia tăng từ Nga càng khiến triển vọng phục hồi giá lúa mì trong ngắn hạn trở nên khó khăn hơn.

www.qdfeed.com