Thị trường nông sản Mỹ tiếp tục khởi sắc trong phiên giao dịch ngày thứ Năm, với đậu nành giữ vai trò dẫn dắt sau khi lực mua kỹ thuật được kích hoạt mạnh mẽ bởi các phát biểu mang tính hỗ trợ từ Tổng thống Mỹ Donald Trump liên quan đến triển vọng thương mại với Trung Quốc. Đà tăng của đậu nành đã lan tỏa sang bắp và lúa mì vụ Đông, giúp toàn bộ nhóm ngũ cốc duy trì xu hướng tích cực.

🫛 Đậu nành có phiên tăng nóng thứ hai liên tiếp, giá vượt vững ngưỡng 11 USD/giạ

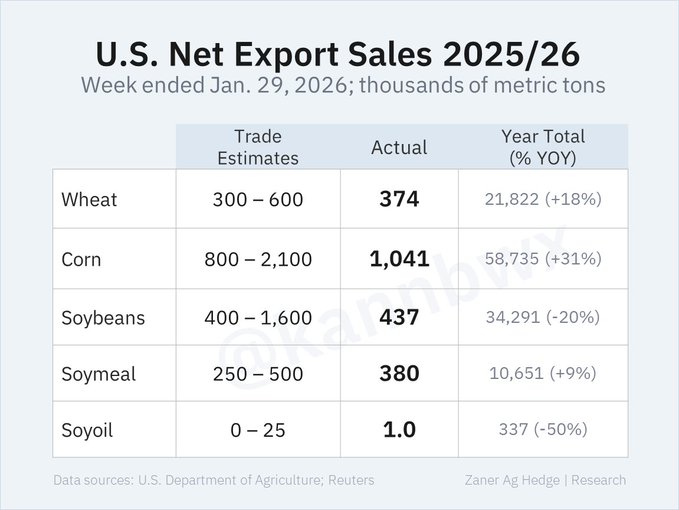

Đậu nành trải qua thêm một phiên “nóng đỏ” khi thị trường gần như bỏ qua bộ số liệu bán hàng xuất khẩu khá khiêm tốn mà USDA công bố vào buổi sáng – mức thấp nhất của cả niên vụ. Thay vào đó, tâm lý lạc quan xoay quanh khả năng Trung Quốc tiếp tục là người mua tích cực đã kích hoạt thêm một đợt mua kỹ thuật mới. Giá đậu nành kỳ hạn tháng 3 tăng thêm 20 cent, chốt ở 11,1225 USD/giạ, còn kỳ hạn tháng 5 tăng 21,25 cent, lên 11,26 USD/giạ.

Đáng chú ý, lượng xuất bắp thực tế lại cao hơn đáng kể so với mức trung bình của cùng tuần, dù bề ngoài số liệu trông khá khiêm tốn.

Theo báo cáo của USDA cho tuần kết thúc ngày 29/1, doanh số bán đậu nành niên vụ 2025–2026 đạt 16,1 triệu giạ (khoảng 436.900 tấn), cùng với 14.700 giạ (khoảng 400 tấn) cho niên vụ 2026–2027. Lượng giao hàng trong tuần đạt 51 triệu giạ, cao hơn nhiều so với mức bình quân cần thiết để hoàn thành mục tiêu xuất khẩu cả niên vụ. Tuy vậy, tổng cam kết xuất khẩu lũy kế hiện đạt 1,26 tỷ giạ và vẫn thấp hơn 20% so với cùng kỳ năm trước, trong bối cảnh tồn kho cuối vụ của Mỹ được dự báo cao hơn trung bình 5 năm khoảng 20%.

Lượng xuất bán khô dầu đậu nành đạt 380.300 tấn, toàn bộ cho niên vụ 2025–2026, trong khi dầu đậu nành chỉ đạt 1.000 tấn.

Thời tiết tại Brazil ghi nhận mưa tiếp tục xuất hiện ở khu vực trung tâm, có lợi cho diện tích gieo trễ nhưng đồng thời có thể làm chậm tiến độ thu hoạch. Đáng chú ý, đậu nành Brazil giao tháng 4 đang rẻ hơn khoảng 50 USD/tấn so với hàng Mỹ, chưa kể mức thuế nhập khẩu chỉ 3% so với 13% áp lên đậu nành Mỹ – yếu tố khiến cạnh tranh nguồn cung vẫn nghiêng mạnh về Nam Mỹ.

🌽 Bắp: Tăng theo đà chung, xuất khẩu vẫn là điểm sáng

Giá bắp đi lên cùng xu hướng chung của thị trường ngũ cốc, sau khi chịu áp lực giảm nhẹ trong phiên đêm. Nhờ lực mua kỹ thuật và hiệu ứng lan tỏa từ các mặt hàng khác, giá bắp kỳ hạn tháng 3 tăng 5,5 cent lên 4,35 USD/giạ, còn kỳ hạn tháng 5 tăng 6 cent, đạt 4,43 USD/giạ.

Báo cáo USDA cho thấy doanh số bán bắp niên vụ 2025–2026 trong tuần đạt 41 triệu giạ (khoảng 1,04 triệu tấn), cùng với 0,6 triệu giạ (khoảng 16.400 tấn) cho niên vụ kế tiếp. Dù lượng giao hàng trong tuần thấp hơn mức cần thiết để đạt mục tiêu xuất khẩu cả năm, tổng cam kết xuất khẩu lũy kế vẫn đạt 2,312 tỷ giạ, cao hơn 31% so với cùng kỳ năm trước.

🌾Lúa mì vụ Đông: Hồi phục nhờ lo ngại thời tiết, nhưng áp lực cung toàn cầu vẫn lớn

Thị trường lúa mì cũng ghi nhận sắc xanh rõ rệt, khi mối lo ngại về rủi ro “winterkill” – thiệt hại do rét đậm – tại một số khu vực của Mỹ, Bắc Âu và Nga quay trở lại. Lực tăng từ các thị trường khác, đặc biệt là đậu nành, càng củng cố đà đi lên. Giá lúa mì SRW Chicago kỳ hạn tháng 3 tăng 8,5 cent lên 5,3525 USD/giạ, trong khi lúa mì HRW Kansas City kỳ hạn tháng 3 tăng 8,25 cent, đạt 5,3850 USD/giạ.

USDA báo cáo doanh số bán lúa mì niên vụ 2025–2026 đạt 13,7 triệu giạ (khoảng 373.900 tấn), cùng thêm 1,5 triệu giạ (khoảng 41.000 tấn) cho niên vụ 2026–2027. Tổng cam kết xuất khẩu hiện ở mức 802 triệu giạ, cao hơn 18% so với năm trước, dù lượng tồn kho cuối vụ của Mỹ vẫn được đánh giá là cao hơn trung bình 5 năm.

Báo cáo điều kiện cây trồng theo từng bang cho thấy Kansas đạt 61% diện tích lúa mì ở mức tốt đến rất tốt, trong khi Colorado, Nebraska và South Dakota còn tụt lại phía sau.

Trên bình diện toàn cầu, nguồn cung dồi dào vẫn là lực cản lớn, với sản lượng lúa mì Nga niên vụ 2025 được công bố ở mức 93 triệu tấn, bao gồm cả các vùng lãnh thổ do Nga kiểm soát tại Ukraine.

www.qdfeed.com