Sau nhịp tăng mạnh trước đó, thị trường ngũ cốc có dấu hiệu chững lại vào đầu tuần khi xuất hiện hoạt động chốt lời của giới đầu cơ. Tuy nhiên, lực mua nhanh chóng quay trở lại trong phiên giữa tuần. Đến thứ Năm, cả đậu nành, bắp và lúa mì đều tiếp tục tăng giá nhờ một làn sóng mua kỹ thuật trên diện rộng. Động lực của nhịp tăng này đến từ hai yếu tố chính: giá dầu thô leo thang và tâm lý lạc quan về nhu cầu xuất khẩu sau khi báo cáo bán hàng tuần của USDA cho thấy kết quả khá tích cực. Bên cạnh đó, thị trường còn phản ứng với thông tin rò rỉ rằng U.S. Environmental Protection Agency có thể nâng nghĩa vụ pha trộn nhiên liệu sinh học (RVO) cho năm 2026.

Đậu nành: Giá tăng khoảng 1% nhờ lực mua kỹ thuật và kỳ vọng nhu cầu nhiên liệu sinh học

Giá đậu nành tiếp tục tăng khoảng 1%, với kỳ hạn tháng 5 đóng cửa ở mức 12,2725 USD/giạ sau khi tăng 13,25 cent, còn kỳ hạn tháng 7 tăng lên 12,40 USD/giạ. Lực mua kỹ thuật vẫn là động lực chính, nhưng yếu tố nhiên liệu sinh học đang ngày càng có ảnh hưởng rõ rệt đến toàn bộ phức hợp đậu nành. Tin đồn cho rằng mức RVO cho năm 2026 có thể được đặt ở 5,4 tỷ gallon đã thúc đẩy mạnh nhu cầu kỳ vọng đối với dầu thực vật, đặc biệt là dầu đậu nành – nguyên liệu quan trọng trong sản xuất biodiesel và renewable diesel.

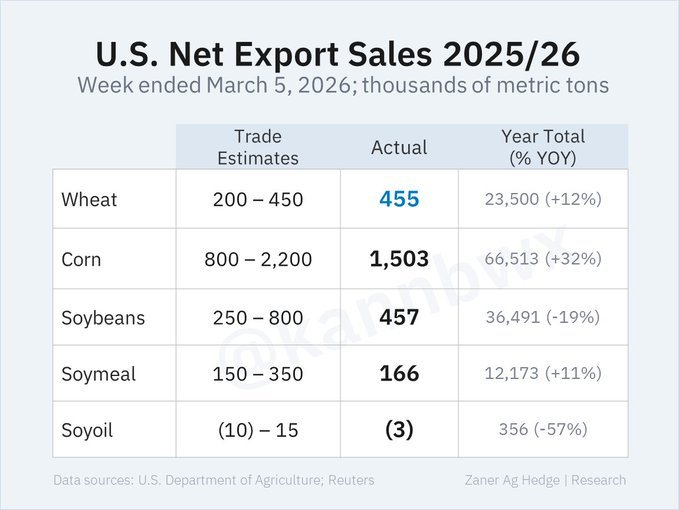

Báo cáo xuất khẩu hàng tuần cho thấy lượng xuất khẩu đậu nành niên vụ 2025–2026 tăng thêm 16,8 triệu giạ (456.700 tấn), trong khi lượng giao hàng đạt 36,6 triệu giạ (khoảng 995.000 tấn), cao hơn mức cần thiết để đạt mục tiêu xuất khẩu cả năm của USDA. Dù vậy, tổng lượng cam kết xuất khẩu vẫn thấp hơn 19% so với cùng kỳ năm trước.

Tiến độ thu hoạch tại Brazil được ước tính khoảng 51%, với bang Mato Grosso – vùng sản xuất lớn nhất – gần hoàn tất vụ thu hoạch.

Bắp: Giá tăng nhẹ nhờ xuất khẩu trong tuần khá tích cực và sản lượng ethanol cải thiện

Trên thị trường bắp, giá cũng ghi nhận mức tăng nhẹ nhưng ổn định. Giá bắp kỳ hạn tháng 5 tăng lên 4,625 USD/giạ và kỳ hạn tháng 7 lên 4,74 USD/giạ. Dữ liệu xuất khẩu tiếp tục là yếu tố hỗ trợ quan trọng.

Trong tuần kết thúc ngày 5/3, lượng xuất bán bắp đạt 60,3 triệu giạ (khoảng 1,53 triệu tấn), trong khi lượng giao hàng đạt 67,4 triệu giạ (khoảng 1,71 triệu tấn) – cao hơn mức cần thiết để đạt mục tiêu xuất khẩu 3,3 tỷ giạ của USDA. Tổng cam kết xuất khẩu hiện cao hơn 32% so với cùng kỳ năm ngoái.

Thị trường năng lượng cũng góp phần hỗ trợ bắp. Dữ liệu từ U.S. Energy Information Administration cho thấy sản lượng ethanol tăng lên 1,126 triệu thùng mỗi ngày, trong khi tồn kho ethanol giảm mạnh. Khi giá dầu thô tăng, nhu cầu ethanol thường được cải thiện, từ đó gián tiếp nâng triển vọng tiêu thụ bắp.

Ở Nam Mỹ, báo cáo trước thềm cập nhật của CONAB cho thấy Brazil đã thu hoạch khoảng 30% vụ bắp đầu tiên, trong khi việc gieo trồng vụ safrinha đạt khoảng 76%. Tại Argentina, Sàn giao dịch ngũ cốc Rosario vẫn giữ dự báo sản lượng bắp ở mức kỷ lục 62 triệu tấn.

Lúa mì: Giá tăng khi xuất khẩu hàng tuần tăng và điều kiện cây trồng tại một số bang của Mỹ vẫn kém, dù nguồn cung toàn cầu nhìn chung vẫn dồi dào.

Lúa mì cũng tìm được động lực tăng giá, dù mức tăng khiêm tốn hơn so với các mặt hàng khác. Giá lúa mì SRW Chicago kỳ hạn tháng 5 tăng lên 5,985 USD/giạ, còn lúa mì HRW Kansas City giữ quanh 6,135 USD/giạ.

Báo cáo xuất khẩu hàng tuần cho thấy lượng xuất bán lúa mì tăng 16,7 triệu giạ (khoảng 455.000 tấn), nhưng lượng giao hàng 15,9 triệu giạ vẫn thấp hơn mức cần thiết để đạt mục tiêu xuất khẩu cả năm.

Yếu tố thời tiết tiếp tục gây lo ngại ở vùng Great Plains của Mỹ. Tại Texas, chỉ 16% diện tích lúa mì mùa đông được đánh giá ở mức tốt đến xuất sắc, còn Oklahoma là 24%. Tuy nhiên, ở châu Âu, nguồn cung có xu hướng ổn định hơn. FranceAgriMer nâng dự báo tồn kho lúa mì mềm của Pháp lên 3,39 triệu tấn, trong khi Expana hạ dự báo xuất khẩu lúa mì mềm của Liên minh châu Âu xuống 27,1 triệu tấn.

www.qdfeed.com