Thị trường nông sản Mỹ mở đầu tuần với sắc xanh lan tỏa khi lực mua kỹ thuật quay trở lại trên diện rộng, trong bối cảnh giá năng lượng tăng và thời tiết bất lợi tiếp tục gây nhiễu tiến độ gieo trồng. Đậu nành là điểm sáng nổi bật nhất, trong khi bắp và lúa mì cũng ghi nhận mức tăng đáng kể. Giới giao dịch hiện hướng sự chú ý đến báo cáo Crop Progress của USDA sẽ công bố sau phiên.

Đậu nành: Giá tăng hơn 1,5% trong bối cảnh giá dầu đậu nành thiết lập đỉnh cao mới

Giá đậu nành ghi nhận mức tăng mạnh hơn 1,5%, với kỳ hạn tháng 7 tăng 19,5 cent lên 12,2275 USD/giạ và kỳ hạn tháng 8 tăng 18,75 cent lên 12,16 USD/giạ. Động lực chính đến từ hoạt động mua kỹ thuật, nhu cầu nội địa ổn định và kỳ vọng tích cực về cuộc gặp Trump–Tập dự kiến diễn ra vào ngày 14/5. Đáng chú ý, dầu đậu nành tiếp tục lập đỉnh mới, cho thấy nhu cầu từ mảng nhiên liệu sinh học vẫn đang là trụ đỡ quan trọng của toàn bộ phức hợp đậu nành.

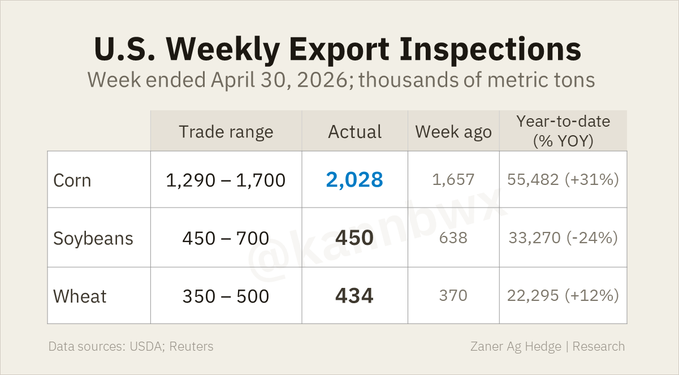

Tuy nhiên, bức tranh xuất khẩu vẫn còn nhiều điểm nghẽn. Lượng kiểm tra xuất khẩu tuần qua giảm mạnh 29,5%, chỉ đạt 16,5 triệu giạ – sát đáy dự báo thị trường. Lũy kế niên vụ 2025–2026 hiện thấp hơn 23,5% so với cùng kỳ năm trước, đạt 1,222 tỷ giạ. Ở chiều ngược lại, nhu cầu nội địa tiếp tục thể hiện sức mạnh khi sản lượng ép tháng 3 đạt 227,36 triệu giạ, tăng 6,2% so với tháng trước và gần 10% so với cùng kỳ. Tồn kho dầu đậu nành đạt 2,456 tỷ pound vào cuối tháng 3.

Bắp: Xuất khẩu bùng nổ, thời tiết là ẩn số

Bắp nối tiếp đà tăng với mức tăng trung bình, kỳ hạn tháng 7 tăng 5,5 cent lên 4,8575 USD/giạ và kỳ hạn tháng 9 tăng 6 cent lên 4,9050 USD/giạ. Ban đầu thị trường giao dịch trong sắc đỏ, nhưng nhanh chóng đảo chiều nhờ lực kéo từ giá dầu và nhóm đậu nành, cùng với dữ liệu xuất khẩu tích cực.

Số liệu kiểm tra xuất khẩu bắp hàng tuần đạt 73,7 triệu giạ, tăng 20,9% so với tuần trước và vượt toàn bộ kỳ vọng thị trường. Lũy kế niên vụ hiện cao hơn 30,4% so với cùng kỳ, đạt 2,040 tỷ giạ.

Nhu cầu ethanol cũng duy trì ổn định, với 474,4 triệu giạ bắp được sử dụng trong tháng 3, tăng 10,2% so với tháng trước và 4,8% so với cùng kỳ năm trước. Tổng tiêu thụ từ đầu niên vụ đạt 3,225 tỷ giạ.

Ở phía cung, rủi ro vẫn âm ỉ. Thời tiết lạnh và sương giá cuối tuần qua tại Midwest có thể gây thiệt hại cho cây trồng, trong khi Brazil tiếp tục đối mặt với điều kiện khô nóng tại khu vực safrinha – yếu tố có thể làm giảm năng suất. Argentina vẫn thu hoạch chậm, tạo thêm biến số cho cán cân cung cầu toàn cầu.

Lúa mì: Tăng biến động, tiêu thụ bột mì suy yếu

Lúa mì ghi nhận diễn biến trái chiều nhưng vẫn duy trì xu hướng tích cực nhẹ, với giá lúa SRW Chicago kỳ hạn tháng 7 tăng 3,25 cent lên 6,41 USD/giạ, trong khi lúa HRW Kansas cùng kỳ hạn giữ nguyên quanh 6,9450 USD/giạ. Giá được hỗ trợ bởi đà tăng của năng lượng, dù triển vọng mưa tại khu vực khô hạn của Plains phần nào hạn chế đà tăng.

Kiểm tra xuất khẩu lúa mì hàng tuần tăng 17,4% lên 16 triệu giạ, nằm ở vùng cao của kỳ vọng thị trường. Lũy kế xuất khẩu vẫn duy trì mức tăng 12% so với cùng kỳ năm trước.

Một điểm đáng chú ý là hoạt động xay xát bột mì tại Mỹ tiếp tục suy yếu. Báo cáo Flour Milling Products cho thấy sản lượng quý 1/2026 giảm 1,9% so với cùng kỳ, đánh dấu quý thứ năm liên tiếp giảm – một tín hiệu cho thấy nhu cầu tiêu dùng nội địa đang chững lại.

Ngoài ra, Ấn Độ đã cho phép xuất khẩu 5 triệu tấn lúa mì, phần lớn hướng đến thị trường châu Á và Trung Đông, điều này có thể tạo thêm áp lực nguồn cung trong thời gian tới.

www.qdfeed.com