Sau phiên tăng mạnh giữa tuần, thị trường nông sản CBOT quay đầu điều chỉnh khi lực bán kỹ thuật chiếm ưu thế. Báo cáo bán hàng xuất khẩu hàng tuần của USDA nhìn chung không đáp ứng kỳ vọng, khiến bắp và đậu nành đồng loạt giảm, trong khi lúa mì giao dịch giằng co sau khi đã tăng mạnh nhờ các yếu tố địa chính trị trong phiên trước.

Bắp giảm do doanh số bán hàng xuất khẩu thấp nhất niên vụ

Giá bắp chịu áp lực lớn nhất trong nhóm ngũ cốc khi hoạt động bán hàng xuất khẩu gây thất vọng. Giá bắp kỳ hạn tháng 9 giảm 6 cent xuống 4,42 USD/giạ, còn kỳ hạn tháng 12 giảm 5,5 cent xuống 4,64 USD/giạ.

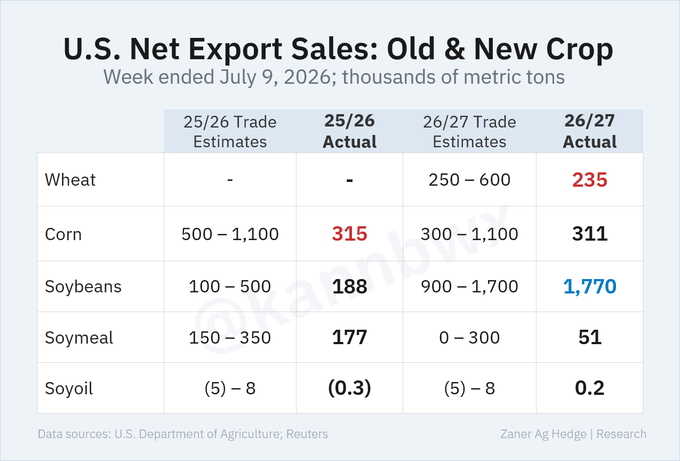

USDA cho biết tổng lượng bán hàng xuất khẩu bắp trong tuần kết thúc ngày 9/7 chỉ đạt 24,7 triệu giạ (bao gồm cả vụ cũ và vụ mới), thấp hơn toàn bộ khoảng dự báo của thị trường (31,5–82,7 triệu giạ). Đáng chú ý, lượng bán của vụ cũ giảm xuống mức thấp nhất kể từ đầu niên vụ và thấp hơn tới 61% so với mức trung bình của bốn tuần gần nhất. Tuy nhiên, hoạt động giao hàng thực tế vẫn duy trì khá tích cực, đạt 62,5 triệu giạ. Mexico tiếp tục là khách hàng lớn nhất, tiếp theo là Nhật Bản, Việt Nam, Hàn Quốc và Colombia.

Hội đồng Ngũ cốc Quốc tế (IGC) cũng điều chỉnh giảm dự báo sản lượng bắp toàn cầu niên vụ 2026/27 thêm 4 triệu tấn, xuống còn 1,306 tỷ tấn. Tuy nhiên, mức điều chỉnh này chỉ tương đương khoảng 0,3%, nên chưa đủ tạo động lực tăng giá trong ngắn hạn.

Đậu nành giảm nhẹ dù xuất khẩu khả quan

Đậu nành giảm theo xu hướng chung của thị trường, dù số liệu xuất khẩu tích cực đã giúp hạn chế phần nào đà giảm. Giá đậu nành kỳ hạn tháng 9 giảm 7 cent xuống 11,85 USD/giạ, trong khi kỳ hạn tháng 11 giảm 6,75 cent còn 11,95 USD/giạ.

Báo cáo USDA cho thấy tổng lượng bán hàng xuất khẩu đậu nành đạt 69,2 triệu giạ, vượt xa bắp và nằm ở vùng cao trong khoảng dự báo của thị trường (36,7–80,8 triệu giạ). Đây là một trong số ít những tuần gần đây mà doanh số bán đậu nành vượt đáng kể doanh số của bắp. Khối lượng giao hàng đạt 16,7 triệu giạ, tăng khoảng 5% so với mức trung bình bốn tuần trước. Các thị trường nhập khẩu chính gồm Ai Cập, Mexico, Trung Quốc, Nhật Bản và Indonesia.

Bên cạnh đó, IGC cũng hạ dự báo sản lượng đậu nành toàn cầu niên vụ 2026/27 thêm 1 triệu tấn, xuống còn 441 triệu tấn. Tuy nhiên, mức cắt giảm khá nhỏ nên chưa đủ bù đắp áp lực chốt lời sau chuỗi phiên tăng trước đó.

Lúa mì tạm nghỉ sau nhịp tăng mạnh

Lúa mì diễn biến trái chiều khi thị trường bước vào giai đoạn tích lũy sau phiên tăng mạnh trước đó. Giá lúa mì mềm đỏ vụ Đông (SRW) kỳ hạn tháng 9 tại Chicago giảm 2,75 cent xuống 6,75 USD/giạ, trong khi một số kỳ hạn trên sàn MIAX vẫn duy trì đà tăng.

Doanh số bán hàng xuất khẩu lúa mì của Mỹ chỉ đạt 8,6 triệu giạ, thấp hơn kỳ vọng của thị trường và giảm 38% so với mức trung bình bốn tuần gần nhất. Tuy nhiên, lượng giao hàng thực tế đạt 15,5 triệu giạ, tăng 25% so với trung bình bốn tuần trước, với các khách hàng chính là Mexico, Philippines, Nhật Bản, Đài Loan và Honduras.

Yếu tố tiếp tục được thị trường theo dõi sát là diễn biến chiến sự giữa Nga và Ukraine. Hai bên đang gia tăng các cuộc tấn công nhằm vào cơ sở hạ tầng năng lượng và cảng biển tại khu vực Biển Đen và biển Azov. Đặc biệt, các cảng Odessa của Ukraine – từng xử lý khoảng 60–70% lượng nông sản xuất khẩu trước chiến tranh – tiếp tục là mục tiêu tấn công, làm gia tăng rủi ro đối với nguồn cung lúa mì toàn cầu.

Mặc dù vậy, IGC giữ nguyên dự báo sản lượng lúa mì thế giới niên vụ 2026/27 ở mức 821 triệu tấn, phản ánh triển vọng cung cầu toàn cầu chưa có nhiều thay đổi.

Dòng tiền đầu cơ và các yếu tố cần theo dõi

Theo ước tính trong phiên, các quỹ đầu cơ bán ròng khoảng:

- 10.000 hợp đồng bắp

- 4.000 hợp đồng đậu nành

- 2.000 hợp đồng lúa mì

- 3.000 hợp đồng dầu đậu nành

Trong khi đó, khô đậu nành là mặt hàng duy nhất được mua ròng khoảng 2.000 hợp đồng, cho thấy dòng tiền vẫn có sự phân hóa trong nhóm sản phẩm từ đậu nành. Ngoài ra, thị trường cũng đang chờ báo cáo Commitments of Traders (CFTC) sẽ công bố sau phiên giao dịch cuối tuần để đánh giá liệu các quỹ đầu cơ có tiếp tục duy trì quan điểm tích cực đối với bắp và đậu nành hay không.

www.qdfeed.com