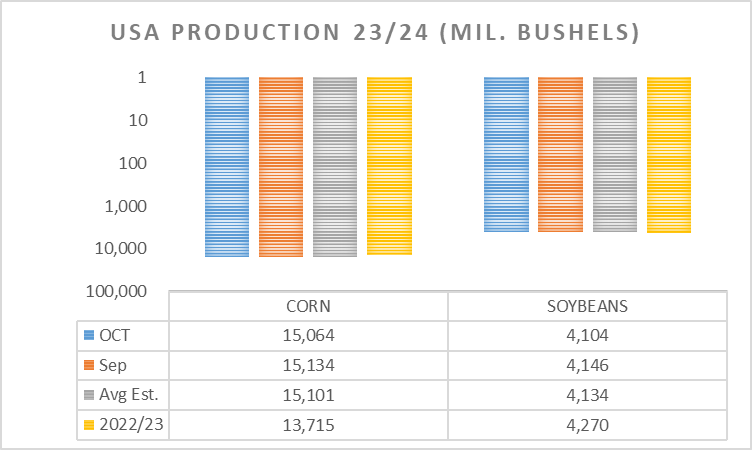

Bộ NN Mỹ giảm nhẹ tiềm năng sản lượng bắp và đậu nành trong tháng này, với ước tính sản lượng bắp chỉ ở mức 15 tỷ giạ, trong khi sản lượng đậu nành chỉ ở mức trên 4,1 tỷ giạ. Ước tính năng suất trên mỗi mẫu Anh cho cả hai loại cây trồng này cũng có xu hướng thấp hơn trong tháng này.

|  |

LÚA MÌ

Triển vọng lúa mì của Mỹ niên vụ 2023/24 cho thấy nguồn cung cao hơn, lượng tiêu thụ trong nước tăng, xuất khẩu không đổi và tồn trữ cuối kỳ cao hơn. Nguồn cung tăng 85 triệu giạ, chủ yếu do sản lượng cao hơn như được dự báo trong tháng 9. Nhu cầu tiêu dùng trong nước tăng 30 triệu giạ, chủ yếu do nhu cầu thức ăn chăn nuôi và sử dụng khác tăng.

Triển vọng lúa mì toàn cầu năm 2023/24 cho thấy nguồn cung giảm, mức tiêu thụ thấp hơn, thương mại giảm và tồn trữ thấp hơn. Tổng nguồn cung giảm 3,5 triệu tấn, xuống còn 1.051,0 triệu tấn do sản lượng giảm ở Australia, Kazakhstan và Ethiopia chỉ được bù đắp một phần bởi sản lượng tăng ở Hoa Kỳ. Australia giảm 1,5 triệu tấn, xuống còn 24,5 triệu tấn do điều kiện khô hạn tiếp tục diễn ra ở hầu hết các vùng sản xuất. Kazakhstan giảm 2,0 triệu tấn, xuống còn 13,0 triệu tấn do điều kiện trồng trọt dưới mức tối ưu trong mùa này. Ethiopia cũng giảm sản lượng 2,0 triệu tấn, xuống còn 5,5 triệu tấn do diện tích thu hoạch giảm và thời tiết khô hạn trong tháng 8 và tháng 9.

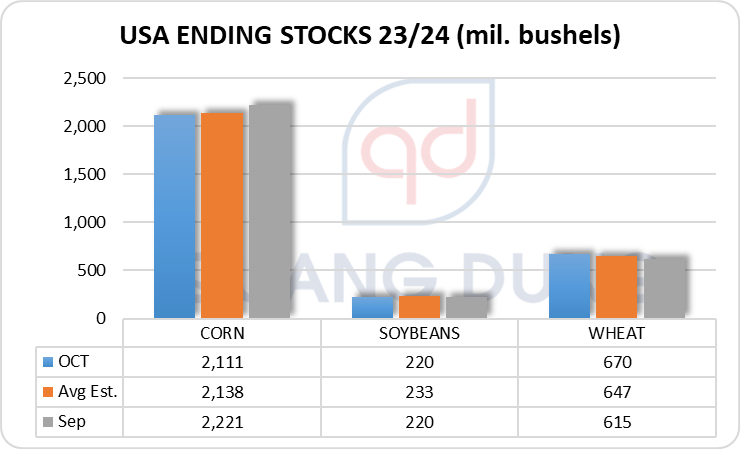

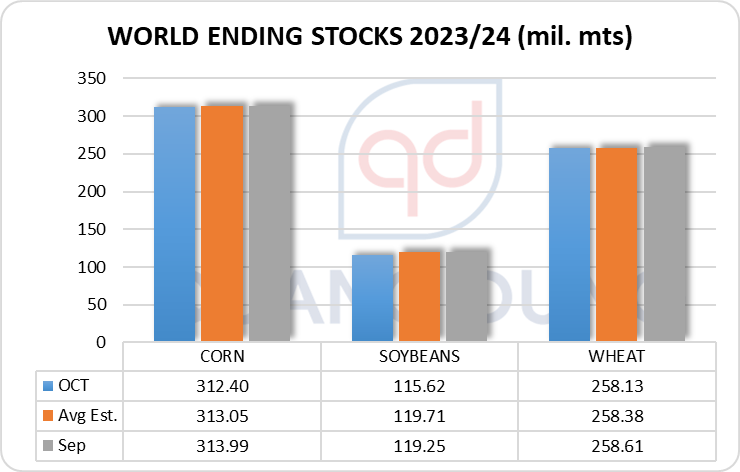

Tiêu thụ lúa mì toàn cầu giảm 3,0 triệu tấn, xuống còn 792,9 triệu tấn, chủ yếu là do thức ăn chăn nuôi và lượng sử dụng khác ở Nga và Kazakhstan giảm, trong khi ở Ethiopia và Nigeria mức giảm đến từ nhu cầu sử dụng lương thực, hạt giống và công nghiệp. Thương mại thế giới giảm 1,1 triệu tấn, xuống còn 206,3 triệu tấn do xuất khẩu của Australia, Brazil và Kazakhstan giảm và chỉ được bù đắp một phần bởi xuất khẩu của Nga tăng. Tồn trữ cuối vụ toàn cầu năm 2023/24 dự kiến giảm 0,5 triệu tấn, xuống 258,1 triệu, mức thấp nhất kể từ năm 2015/16.

ĐẬU NÀNH

Sản lượng đậu nành của Mỹ được dự báo ở mức 4,1 tỷ giạ, giảm 42 triệu giạ do năng suất thấp hơn. Diện tích thu hoạch không thay đổi, ở mức 82,8 triệu mẫu Anh. Năng suất đậu nành dự kiến đạt 49,6 giạ/mẫu Anh, giảm 0,5 giạ so với dự báo tháng 9. Những thay đổi sản xuất lớn nhất là ở Kansas, Michigan và Nebraska. Với sản lượng thấp hơn một phần được bù đắp bởi lượng tồn trữ ban đầu cao hơn, nguồn cung giảm 24 triệu giạ.

Xuất khẩu đậu nành giảm 35 triệu giạ, xuống còn 1,76 tỷ giạ với sự cạnh tranh gia tăng từ Nam Mỹ. Sản lượng đậu nành đưa vào ép dầu dự kiến đạt 2,3 tỷ giạ, tăng 10 triệu, do xuất khẩu khô dầu đậu nành tăng và nhu cầu nội địa về dầu đậu nành. Lượng tiêu thụ dầu đậu nành trong nước tăng tương ứng với mức tăng trong năm 2022/23. Với xuất khẩu thấp hơn một phần được bù đắp bởi lượng tiêu thụ tăng lên, tồn trữ cuối kỳ không thay đổi so với tháng trước, ở mức 220 triệu giạ.

Sản lượng hạt có dầu năm 2023/24 ở các nước khác giảm 0,2 triệu tấn xuống còn 538,5 triệu tấn, chủ yếu do sản lượng đậu nành và đậu phộng ở Ấn Độ thấp hơn và sản lượng cải dầu ở Canada thấp hơn. Bù đắp một phần là sản lượng hạt cải dầu cao hơn ở Ba Lan và sản lượng hạt hướng dương cao hơn ở Argentina. Sản lượng đậu nành của Ấn Độ giảm 1 triệu tấn, xuống còn 11 triệu tấn do lượng mưa gần kỷ lục trong tháng 9 cùng với điều kiện khô hạn lịch sử trong tháng 8 đã ảnh hưởng tiêu cực đến năng suất.

Xuất khẩu đậu nành toàn cầu năm 2023/24 giảm 0,2 triệu tấn, xuống còn 168,2 triệu tấn với xuất khẩu thấp hơn của Hoa Kỳ được bù đắp một phần bởi xuất khẩu cao hơn của Brazil. Nhập khẩu đậu nành của Pakistan giảm. Lượng đậu nành đưa vào ép dầu trên toàn cầu tăng 0,8 triệu tấn, lên 328,5 triệu với lượng tăng tương ứng ở Trung Quốc và Hoa Kỳ. Tồn trữ đậu nành cuối kỳ toàn cầu giảm 3,6 triệu tấn, xuống còn 115,6 triệu tấn, chủ yếu do tồn trữ ở Trung Quốc, Brazil và Ấn Độ giảm.

|  |

BẮP

Báo cáo triển vọng bắp niên vụ 2023/24 của Hoa Kỳ trong tháng này cho thấy nguồn cung giảm, thức ăn chăn nuôi, xuất khẩu và sử dụng khác đều giảm thấp hơn, đồng thời tồn trữ cuối kỳ cũng giảm. Sản lượng bắp được dự báo ở mức 15,064 tỷ giạ, giảm 70 triệu giạ do năng suất giảm xuống còn 173,0 giạ/mẫu Anh. Nguồn cung bắp được dự báo ở mức 16,451 tỷ giạ, giảm 160 triệu giạ so với tháng trước, với sản lượng và tồn trữ đầu kỳ thấp hơn.

Xuất khẩu giảm 25 triệu giạ phản ánh nguồn cung thấp hơn và nhu cầu đầu vụ chậm lại. Thức ăn và lượng sử dụng khác giảm 25 triệu giạ do nguồn cung thấp hơn. Với nguồn cung giảm nhiều hơn, tồn trữ bắp cuối kỳ niên vụ 2023/24 giảm 110 triệu giạ.

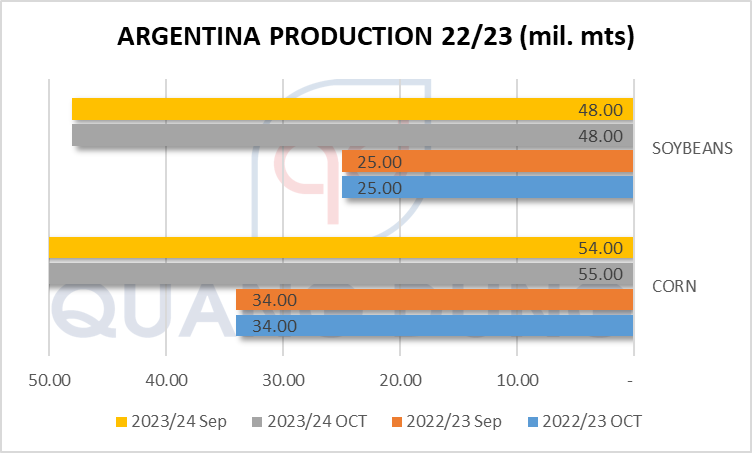

Sản lượng bắp tại các nước khác cao hơn với lượng tăng ở Argentina, Moldova, EU và Paraguay. Sản lượng bắp của Argentina tăng do diện tích gieo trồng dự kiến cao hơn. EU tăng do sản lượng của Pháp tăng.

Những thay đổi lớn về thương mại toàn cầu bao gồm xuất khẩu bắp tăng cao hơn từ Argentina và Paraguay nhưng lại giảm ở Hoa Kỳ. Nhập khẩu bắp của Bangladesh giảm. Tồn trữ bắp cuối kỳ ở nước ngoài cao hơn, chủ yếu do sự gia tăng ở Ukraine và Moldova. Tồn trữ bắp toàn cầu ở mức 312,4 triệu tấn, giảm 1,6 triệu tấn.

Chi tiết Báo cáo tại đây: WASDE1023

www.qdfeed.com