Thị trường ngũ cốc lấy lại thăng bằng trong phiên thứ Năm sau cú điều chỉnh kỹ thuật ồ ạt một ngày trước đó. Lực bán lan rộng trên nhiều nhóm hàng hóa hôm thứ Tư nhanh chóng dịu lại, nhường chỗ cho dòng tiền mua kỹ thuật quay trở lại. Bắp bật tăng hơn 0,75%, đậu nành lấy lại đà tăng nhẹ quanh 0,25%, còn lúa mì ghi nhận mức tăng biến động tùy khu vực.

ĐẬU NÀNH: số liệu xuất khẩu tích cực

Giá đậu nành tăng trong bối cảnh hoạt động mua kỹ thuật trở lại cùng với số liệu xuất khẩu khá tích cực từ USDA. Giá đậu nành kỳ hạn tháng 1/2026 tăng 3,75 cent lên 11,195 USD/giạ, trong khi kỳ hạn tháng 3/2026 tăng 3,25 cent đạt 11,2875 USD/giạ.

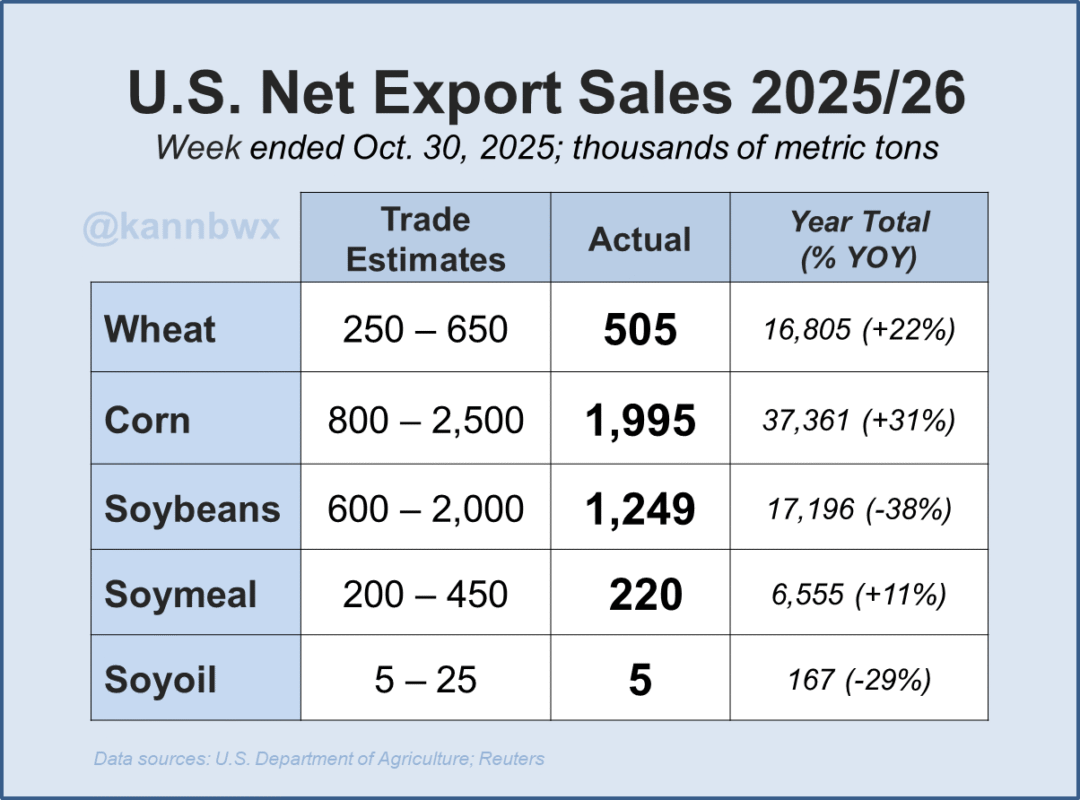

USDA báo cáo doanh số xuất khẩu đậu nành tuần kết thúc ngày 30/10 đạt 45,9 triệu giạ (tương đương 1,25 triệu tấn), còn lượng giao hàng thực tế đạt 37,8 triệu giạ – cao hơn mức trung bình 30,6 triệu giạ mỗi tuần cần thiết để đạt mục tiêu xuất khẩu 1,635 tỷ giạ cho niên vụ 2025–2026.

Tính đến hết tháng 10, tổng cam kết xuất khẩu đậu nành đạt 631,8 triệu giạ, vẫn thấp hơn 38% so với cùng kỳ năm ngoái. Trong khi đó, khô dầu đậu nành đạt 219.800 tấn và dầu đậu nành đạt 4.700 tấn – phản ánh nhu cầu ổn định nhưng không bùng nổ ở hai sản phẩm phụ này.

Tại Nam Mỹ, ANEC dự báo xuất khẩu đậu nành Brazil trong tháng 12 sẽ đạt 103,3 triệu giạ, gần gấp đôi mức 54 triệu giạ của cùng kỳ năm ngoái – minh chứng cho sản lượng dồi dào của quốc gia sản xuất và xuất khẩu đậu nành lớn nhất thế giới.

BẮP: báo cáo xuất khẩu khả quan

Giá bắp tăng trở lại sau phiên giảm mạnh hôm trước, được hỗ trợ bởi các đơn hàng mới và dữ liệu xuất khẩu khả quan. Giá bắp kỳ hạn tháng 12 tăng 6,25 cent lên 4,3775 USD/giạ, còn kỳ hạn tháng 3/2026 tăng 3,75 cent lên 4,4725 USD/giạ.

USDA cho biết các nhà xuất khẩu tư nhân đã bán 100.800 tấn bắp sang Colombia và 392.500 tấn sang Mexico trong tuần. Riêng trong tuần kết thúc ngày 30/10, doanh số xuất khẩu đạt 78,5 triệu giạ (1,99 triệu tấn), với giao hàng thực tế 60,7 triệu giạ – vượt mức trung bình 57,2 triệu giạ/tuần cần thiết để đạt mục tiêu 3,075 tỷ giạ. Tổng cam kết xuất khẩu tính đến cuối tháng 10 đạt 1,471 tỷ giạ, cao hơn 31% so với cùng kỳ năm trước, cho thấy nhu cầu quốc tế vẫn vững.

Thị trường năng lượng cũng góp phần hỗ trợ tâm lý: theo Cơ quan Quản lý Thông tin Năng lượng (EIA), sản lượng ethanol của Mỹ đạt kỷ lục 1,126 triệu thùng/ngày trong tuần kết thúc ngày 28/11 – tăng 13.000 thùng so với tuần trước. Tuy nhiên, lượng tồn kho cũng tăng lên 22,51 triệu thùng, do xuất khẩu tăng không đủ bù cho sản lượng vượt mức.

Tại Nam Mỹ, ANEC dự báo xuất khẩu bắp của Brazil trong tháng 12 sẽ đạt 196,5 triệu giạ, tăng gần 38% so với cùng kỳ 2024, cho thấy nguồn cung khu vực vẫn dư dả. Trong khi đó, Đài Loan đã hủy đấu thầu nhập 65.000 tấn bắp, toàn bộ chào hàng đều đến từ Mỹ. Tin đồn cũng lan truyền rằng Trung Quốc vừa mua thêm 3–4 lô hàng sorghum từ Mỹ, phần nào giúp tâm lý thị trường bớt tiêu cực.

LÚA MÌ: biến động trong bối cảnh rủi ro địa chính trị và nhu cầu tốt hơn

Giá lúa mì tiếp tục ghi nhận biến động trái chiều, nhưng vẫn giữ được sắc xanh nhờ tâm lý thận trọng trước căng thẳng kéo dài tại khu vực Biển Đen và nhu cầu nhập khẩu tăng từ nhiều nước. Giá lúa mì SRW Chicago kỳ hạn tháng 3/2026 tăng 2 cent lên 5,4025 USD/giạ, còn HRW Kansas cùng kỳ hạn tăng 4,5 cent lên 5,34 USD/giạ.

USDA ghi nhận doanh số xuất khẩu lúa mì tuần kết thúc ngày 30/10 đạt 18,6 triệu giạ (505.400 tấn), trong khi xuất khẩu thực tế chỉ đạt 11,1 triệu giạ – thấp hơn mức cần thiết 15,7 triệu giạ/tuần để hoàn thành mục tiêu 900 triệu giạ. Dù vậy, tổng cam kết xuất khẩu đạt 617 triệu giạ, vẫn tăng 22% so với cùng kỳ năm trước, phản ánh sức mua ổn định từ châu Á và châu Phi.

Trên thị trường quốc tế, căng thẳng chính trị không làm tê liệt hoàn toàn hoạt động nông nghiệp Ukraine. Sau gần bốn năm xung đột, nước này vẫn đứng thứ sáu thế giới về xuất khẩu lúa mì và thứ tư về bắp, tiếp tục là nhân tố cạnh tranh đáng kể với Mỹ.

Algeria được cho là đã mua gần 600.000 tấn lúa mì – chủ yếu từ khu vực Biển Đen và Argentina – trong khi Thái Lan đặt mua 240.000 tấn lúa mì thức ăn chăn nuôi từ nguồn tùy chọn.

www.qdfeed.com