Thị trường nông sản toàn cầu tiếp tục vận động trong một bối cảnh đầy biến động. Các cuộc không kích mới tại khu vực Iran khiến căng thẳng Trung Đông gia tăng, trong khi xung đột giữa Nga và Ukraine vẫn kéo dài và làm gián đoạn dòng chảy thương mại ngũ cốc. Theo một số ước tính, tiềm năng xuất khẩu của Ukraine đã giảm hơn 13%. Cùng lúc đó, tình trạng khô hạn kéo dài tại khu vực Central và Southern Plains của Mỹ tiếp tục gây lo ngại cho triển vọng vụ lúa mì vụ Đông. Tổng hòa các yếu tố địa chính trị và thời tiết đã kích hoạt một làn sóng mua kỹ thuật và đóng vị thế bán, đẩy giá lúa mì tăng mạnh trong phiên giao dịch ngày thứ Năm, đồng thời kéo giá bắp và đậu nành đi lên.

Lúa mì: tăng mạnh nhất trong nhóm ngũ cốc do các lo ngại địa chính trị và tình trạng khô hạn tại một số bang trồng lúa mì của Mỹ.

Giá lúa mì vụ Đông ghi nhận mức tăng rất mạnh khi thị trường phản ứng trước rủi ro địa chính trị tại cả Trung Đông và khu vực Biển Đen. Làn sóng mua kỹ thuật đã đưa giá lúa mì SRW Chicago kỳ hạn tháng 5 tăng 15,5 cent lên 5,8375 USD/giạ, trong khi lúa mì HRW Kansas City cùng kỳ hạn tăng tới 20 cent, đạt 5,9250 USD/giạ.

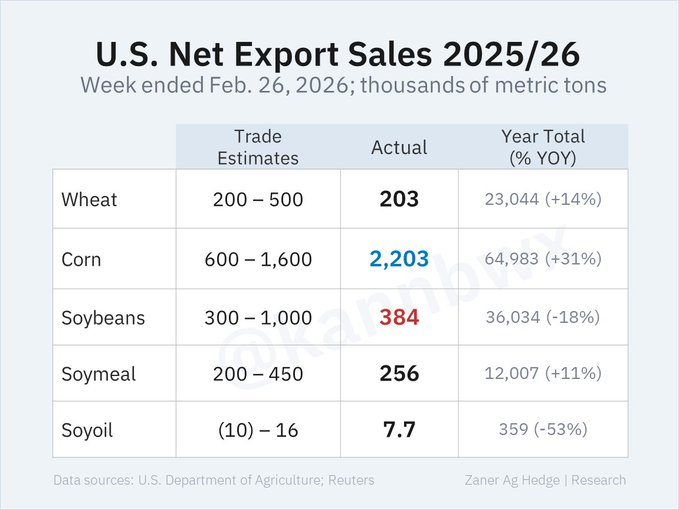

Dữ liệu xuất khẩu từ USDA cho thấy lượng xuất bán lúa mì trong tuần kết thúc ngày 26/2/2026 tăng thêm 7,5 triệu giạ (khoảng 203 nghìn tấn) cho niên vụ 2025–2026, cùng với 2 triệu giạ (55 nghìn tấn) cho niên vụ 2026–2027. Tuy nhiên, khối lượng giao hàng thực tế trong tuần chỉ đạt 12,8 triệu giạ, thấp hơn mức trung bình 17,1 triệu giạ mỗi tuần cần thiết để đạt mục tiêu xuất khẩu 900 triệu giạ của Mỹ trong niên vụ này. Dù vậy, tổng cam kết xuất khẩu lúa mì đã đạt 847 triệu giạ, cao hơn 14% so với cùng kỳ năm trước, cho thấy nhu cầu quốc tế vẫn khá vững.

Bên cạnh yếu tố cầu, điều kiện cây trồng lúa mì vụ Đông tại Mỹ cũng đang xấu đi so với đầu năm. Tại Colorado, tỷ lệ diện tích đạt chất lượng tốt – xuất sắc chỉ còn 39%, giảm mạnh so với 57% hồi tháng 1. Tình hình tại Montana còn kém hơn khi chỉ 18% diện tích được đánh giá tốt – xuất sắc, so với 67% trước đó. Nebraska, Oklahoma và Texas đều ghi nhận mức chỉ từ 16% đến 19%. Kansas – bang sản xuất lúa mì lớn nhất của Mỹ – giảm nhẹ hơn, từ tháng 1 đến nay chỉ mất 3 điểm phần trăm, xuống 58%.

SOVECON giữ nguyên dự báo sản lượng lúa mì của Ukraine ở mức 24,6 triệu tấn, cao hơn so với 23,3 triệu tấn của năm trước. Tuy nhiên, chiến sự với Nga vẫn làm gián đoạn xuất khẩu. Tính từ đầu năm đến nay, Ukraine mới xuất khẩu khoảng 22,3 triệu tấn ngũ cốc, thấp hơn nhiều so với mức 29,6 triệu tấn cùng kỳ năm ngoái.

Bắp: Giá phục hồi mạnh nhờ số liệu xuất khẩu vượt kỳ vọng và nhu cầu ethanol duy trì ổn định.

Giá bắp cũng phục hồi khá mạnh sau khi giảm nhẹ trong phiên trước đó. Động lực chính đến từ báo cáo xuất khẩu tích cực cùng hiệu ứng lan tỏa từ đà tăng của các loại hàng hóa khác. Giá bắp kỳ hạn tháng 5 tăng 9,75 cent lên 4,5350 USD/giạ, lần đầu tiên vượt lại mốc 4,50 USD kể từ đầu tháng 1; kỳ hạn tháng 7 tăng 9,25 cent lên 4,6275 USD/giạ.

Theo báo cáo của USDA, lượng xuất bán bắp trong tuần đạt 79,6 triệu giạ (khoảng 2,02 triệu tấn) cho niên vụ 2025–2026 và thêm 6,1 triệu giạ cho niên vụ 2026–2027. Khối lượng giao hàng thực tế đạt 66,8 triệu giạ, cao hơn mức trung bình 65,6 triệu giạ mỗi tuần cần thiết để hoàn thành mục tiêu xuất khẩu 3,3 tỷ giạ của Mỹ. Tổng cam kết xuất khẩu bắp hiện đã đạt 2,558 tỷ giạ, tăng 31% so với cùng kỳ năm ngoái.

Báo cáo năng lượng từ U.S. Energy Information Administration cho thấy sản lượng ethanol của Mỹ trong tuần kết thúc ngày 27/2 đạt 1,095 triệu thùng/ngày, giảm nhẹ so với tuần trước. Tồn kho ethanol tăng lên 26,337 triệu thùng, trong khi xuất khẩu tăng lên 217 nghìn thùng/ngày.

Tại Nam Mỹ, điều kiện thời tiết tiếp tục ảnh hưởng tới tiến độ sản xuất. Các khu vực phía Bắc dự kiến có mưa trong khi phía Nam vẫn khô ráo, tạo điều kiện cho việc gieo trồng bắp vụ safrinha diễn ra nhanh hơn. Theo cơ quan nông nghiệp Brazil CONAB, tiến độ gieo trồng bắp safrinha đã hoàn thành khoảng 65%.

Đậu nành: Giá tăng theo xu hướng chung của thị trường hàng hóa dù xuất khẩu chưa thực sự nổi bật.

Giá đậu nành cũng đi lên theo xu hướng chung của thị trường, dù số liệu xuất khẩu tuần không quá nổi bật. Giá đậu nành kỳ hạn tháng 5 tăng 9,75 cent lên 11,7925 USD/giạ, trong khi kỳ hạn tháng 7 tăng 9,5 cent lên 11,9250 USD/giạ.

Báo cáo của USDA cho thấy lượng xuất bán đậu nành trong tuần đạt 14,1 triệu giạ (khoảng 383,5 nghìn tấn) cho niên vụ 2025–2026. Khối lượng giao hàng đạt 41,1 triệu giạ, cao hơn đáng kể so với mức trung bình cần thiết để đạt mục tiêu xuất khẩu 1,575 tỷ giạ. Các thị trường nhập khẩu lớn nhất trong tuần bao gồm Trung Quốc, Mexico, Hà Lan, Ai Cập và Indonesia.

Dù vậy, tổng cam kết xuất khẩu đậu nành của Mỹ hiện mới đạt 1,324 tỷ giạ, thấp hơn 18% so với cùng kỳ năm trước và chậm hơn so với tốc độ cần thiết để đạt dự báo của USDA. Trong bối cảnh đó, tồn kho cuối vụ của Mỹ được dự báo cao hơn khoảng 20% so với mức trung bình 5 năm.

Ở Nam Mỹ, nguồn cung vẫn được xem là rất dồi dào. Hiệp hội xuất khẩu ngũ cốc Brazil ANEC ước tính xuất khẩu đậu nành của nước này trong tháng 3 có thể đạt tới 16,1 triệu tấn. Tiến độ thu hoạch cũng diễn ra nhanh, khi khoảng 50% diện tích đã được thu hoạch, riêng bang Mato Grosso – vùng sản xuất lớn nhất – đã hoàn thành khoảng 90%.

www.qdfeed.com