Báo cáo Cung – cầu Nông sản Thế giới (WASDE) tháng 4 của Bộ Nông nghiệp Hoa Kỳ (USDA) tiếp tục cho thấy ít bất ngờ lớn đối với thị trường ngũ cốc, đúng với đặc điểm thường thấy của báo cáo tháng 4. Trong phiên giao dịch sau công bố, giá đậu nành và bắp chỉ biến động nhẹ, trong khi lúa mì chịu áp lực giảm mạnh hơn do tồn kho cuối vụ tăng lên mức cao nhất kể từ niên vụ 2019/20.

Đậu nành: Giá nhích tăng nhẹ, cung – cầu nội địa gần như không đổi

Giá đậu nành ghi nhận mức tăng khiêm tốn trong phiên khi thị trường đánh giá báo cáo WASDE mang tính trung lập. Giá đậu nành kỳ hạn tháng 5 tăng 3,25 cent lên 11,6525 USD/giạ, trong khi kỳ hạn tháng 7 tăng 3 cent lên 11,81 USD/giạ.

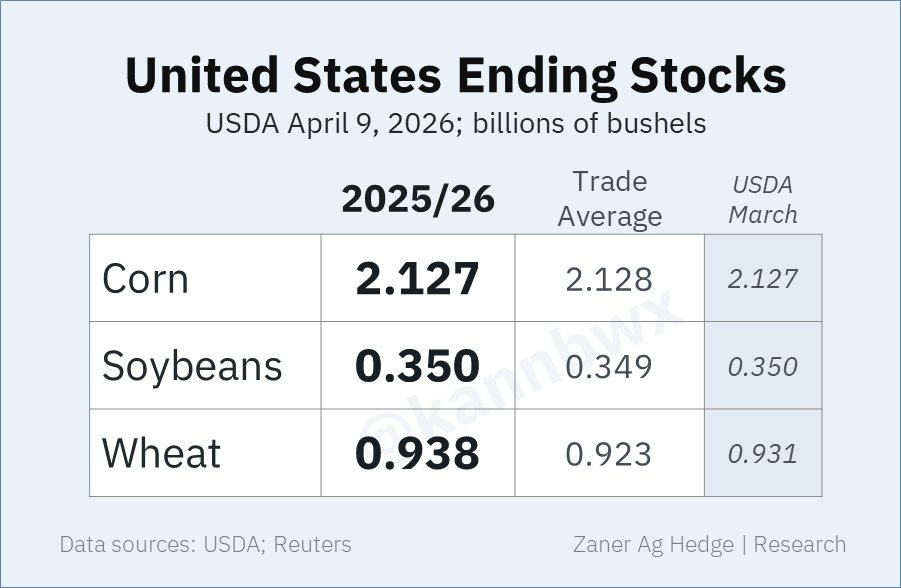

USDA giữ nguyên tồn kho cuối vụ đậu nành Mỹ niên vụ 2025/26 ở mức 350 triệu giạ (khoảng 9,53 triệu tấn) dù điều chỉnh cơ cấu cung cầu nội bộ. Cụ thể, cơ quan này tăng dự báo ép dầu thêm 35 triệu giạ lên 2,61 tỷ giạ (khoảng 71,03 triệu tấn), đồng thời giảm xuất khẩu cùng lượng xuống 1,54 tỷ giạ (khoảng 41,91 triệu tấn). Việc hai điều chỉnh bù trừ lẫn nhau khiến tổng tồn kho không thay đổi.

Về thương mại, USDA ghi nhận lượng xuất bán đậu nành trong tuần kết thúc ngày 2/4 đạt 10,9 triệu giạ (295.400 tấn), trong khi lượng giao hàng đạt 23,4 triệu giạ (636.900 tấn) – cao hơn mức cần thiết hàng tuần để hoàn thành mục tiêu xuất khẩu năm. Tuy nhiên, tổng cam kết xuất khẩu hiện vẫn thấp hơn 18% so với cùng kỳ năm trước.

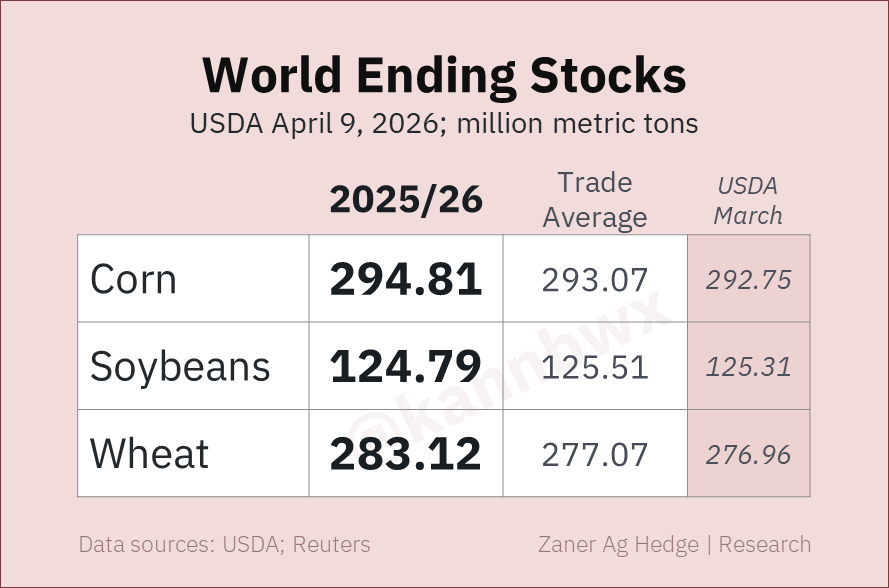

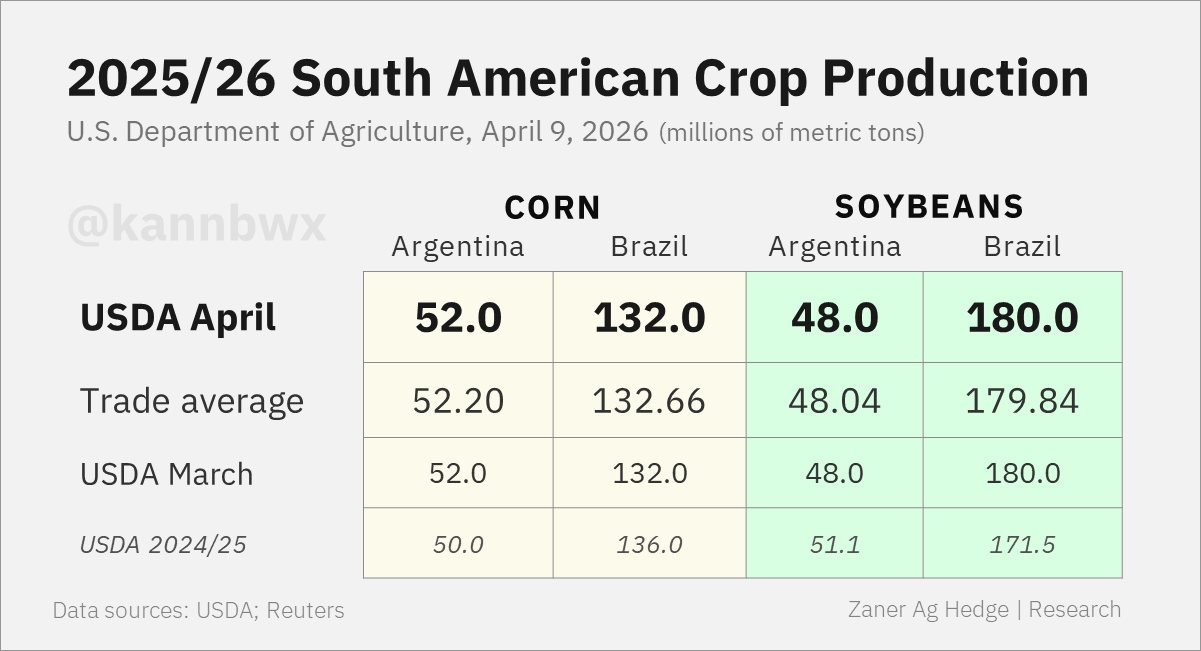

Trên phạm vi toàn cầu, tồn kho đậu nành thế giới giảm nhẹ xuống 124,79 triệu tấn, phản ánh nhu cầu ép dầu tăng. USDA giữ nguyên sản lượng Brazil ở 180 triệu tấn và Argentina ở 48 triệu tấn, trong khi nâng sản lượng Paraguay thêm 0,5 triệu tấn, lên 12 triệu tấn.

|  |

– Ở quy mô toàn cầu, tồn kho lúa mì thế giới trong tháng này cao hơn nhiều so với kỳ vọng, chủ yếu do nguồn cung lớn hơn tại Ấn Độ. Nhu cầu Đậu nành của Trung Quốc được giữ nguyên, trong khi nguồn cung Bắp toàn cầu cao hơn đôi chút so với dự báo của thị trường.

Bắp giảm nhẹ bất chấp xuất khẩu tích cực, thị trường chịu sức ép bởi triển vọng cung lớn

Giá bắp quay đầu giảm sau khi không giữ được đà tăng đầu phiên. Giá bắp kỳ hạn tháng 7 giảm 3 cent xuống 4,55 USD/giạ, còn kỳ hạn tháng 9 giảm 2,5 cent xuống 4,5925 USD/giạ.

Dù số liệu xuất khẩu vẫn rất tích cực, thị trường chịu áp lực bởi triển vọng nguồn cung Mỹ tiếp tục dồi dào. USDA báo cáo lượng xuất bán bắp trong tuần đạt 53,6 triệu giạ (1,361 triệu tấn), với lượng giao hàng thực tế lên tới 72 triệu giạ (1,829 triệu tấn) – vượt xa mức cần thiết để đạt mục tiêu xuất khẩu niên vụ. Tổng cam kết xuất khẩu hiện cao hơn 30% so với năm trước.

USDA tiếp tục giữ dự báo tồn kho cuối vụ bắp Mỹ ở mức 2,127 tỷ giạ (khoảng 54,03 triệu tấn). Sản lượng niên vụ 2025/26 được neo ở mức kỷ lục 17,02 tỷ giạ (khoảng 432,33 triệu tấn), với năng suất bình quân 186,5 giạ/mẫu Anh.

Trên bình diện quốc tế, USDA nâng sản lượng bắp toàn cầu thêm 3,63 triệu tấn, lên 1.301,07 triệu tấn, kéo tồn kho cuối vụ toàn cầu tăng lên 294,81 triệu tấn, cao hơn đáng kể so với dự báo trước báo cáo. Brazil giữ sản lượng 132 triệu tấn, Argentina 52 triệu tấn, còn Ukraine đạt 30,7 triệu tấn.

Lúa mì giảm mạnh khi tồn kho Mỹ và thế giới đồng loạt tăng

Lúa mì là mặt hàng chịu áp lực lớn nhất sau WASDE tháng 4 khi USDA tiếp tục phát tín hiệu dư cung mạnh trên toàn cầu. Giá lúa SRW Chicago kỳ hạn tháng 7 và lúa HRW Kansas cùng kỳ hạn đồng loạt giảm 6,25 cent, lần lượt xuống 5,85 USD/giạ và 6,0575 USD/giạ.

USDA nâng tồn kho cuối vụ lúa mì Mỹ niên vụ 2025/26 lên 938 triệu giạ (khoảng 25,52 triệu tấn), tăng từ mức 931 triệu giạ (25,33 triệu tấn) trong tháng trước. Đồng thời, tồn kho lúa mì toàn cầu tăng mạnh lên 283,12 triệu tấn, cao hơn đáng kể so với mức 276,96 triệu tấn của tháng 3. Đây tiếp tục là tín hiệu tiêu cực cho phe mua khi lượng dự trữ toàn cầu vẫn neo ở vùng cao nhiều năm.

Xuất khẩu lúa mì Mỹ trong tuần qua đạt 6 triệu giạ (163.600 tấn), với lượng giao hàng 13,6 triệu giạ (370.100 tấn), duy trì tốc độ đủ để hoàn thành mục tiêu năm. Tuy nhiên, điều này chưa đủ để bù đắp cho áp lực từ nguồn cung toàn cầu dư thừa.

Ở các quốc gia xuất khẩu lớn, USDA nâng tồn kho cuối vụ của Nga lên 14,99 triệu tấn, Australia lên 4,62 triệu tấn, Ukraine lên 3,93 triệu tấn, và Argentina lên 3,43 triệu tấn, cho thấy nguồn cung xuất khẩu thế giới tiếp tục ở trạng thái rất thoải mái.

www.qdfeed.com