Báo cáo World Agricultural Supply and Demand Estimates (WASDE) công bố sáng thứ Ba của USDA một lần nữa nhắc lại thực tế quen thuộc của thị trường: nguồn cung lúa mì trong nước và toàn cầu vẫn rất dồi dào. Dù tồn kho thế giới giảm nhẹ so với tháng trước, mức này vẫn đang ở vùng cao nhất trong vòng 5 năm. Điều đó khiến giá lúa mì chịu áp lực mạnh trong phiên, với nhiều hợp đồng giảm hơn 2%. Giá bắp cũng giảm nhẹ, trong khi đậu nành là mặt hàng hiếm hoi giữ được sắc xanh.

Đậu nành giữ được đà tăng

Đối với đậu nành, báo cáo WASDE gần như không tạo ra bất ngờ đáng kể. Điều này khiến thị trường quay lại tập trung vào câu chuyện nhu cầu và tồn kho nội địa tương đối chặt, từ đó kích hoạt một vòng mua kỹ thuật nhẹ. Giá đậu nành kỳ hạn tháng 5 tăng 5,5 cent lên 12,0175 USD/giạ, còn kỳ hạn tháng 7 tăng 6 cent lên 12,15 USD/giạ.

Một phần tâm lý tích cực đến từ kỳ vọng Trung Quốc có thể quay lại mua thêm đậu nành niên vụ cũ của Mỹ sau cuộc gặp Trump–Tập dự kiến diễn ra vào cuối tháng. Những suy đoán như vậy thường đủ để các quỹ đầu cơ duy trì vị thế mua, ít nhất trong ngắn hạn.

|  |

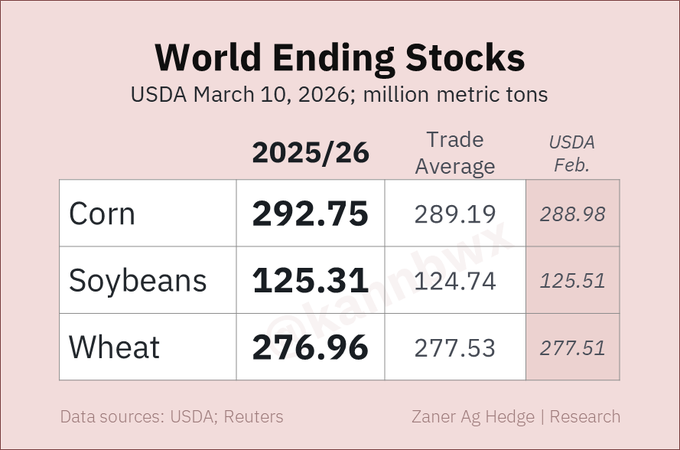

– Ở phạm vi toàn cầu, tồn kho Bắp thế giới cao hơn kỳ vọng, chủ yếu do sản lượng lớn hơn tại Brazil và Ukraine. Tồn kho lúa mì được điều chỉnh giảm nhẹ, trong khi đậu nành gần như không có thay đổi đáng kể. Các giả định về nhu cầu tiêu thụ Bắp, Đậu nành và lúa mì của Trung Quốc cũng được giữ nguyên so với báo cáo trước.

Trong báo cáo WASDE, USDA giữ nguyên tồn kho cuối vụ đậu nành Mỹ ở mức 350 triệu giạ (≈ 9,53 triệu tấn). Con số này cao hơn kỳ vọng trung bình của thị trường, vốn dự đoán khoảng 343 triệu giạ (≈ 9,33 triệu tấn).

Ở Nam Mỹ, cơ quan này không điều chỉnh dự báo sản lượng: Argentina vẫn ở mức 1,782 tỷ giạ (≈ 48,5 triệu tấn), còn Brazil giữ ở mức 6,614 tỷ giạ (≈ 180 triệu tấn). Tồn kho đậu nành toàn cầu được giữ nguyên ở mức 125,31 triệu tấn.

Bắp giảm nhẹ sau báo cáo

Giá bắp giảm nhẹ trong phần lớn thời gian giao dịch trước khi lực mua kỹ thuật cuối phiên giúp thu hẹp mức giảm. Giá bắp kỳ hạn tháng 5 giảm 1,5 cent xuống 4,5225 USD/giạ, còn kỳ hạn tháng 7 giảm 2,25 cent xuống 4,6325 USD/giạ.

WASDE giữ nguyên tồn kho bắp Mỹ ở mức 2,127 tỷ giạ (≈ 54,0 triệu tấn), thấp hơn kỳ vọng trung bình của thị trường là 2,155 tỷ giạ (≈ 54,7 triệu tấn).

Ở Nam Mỹ, USDA hạ dự báo sản lượng bắp Argentina khoảng 1,9%, xuống 2,047 tỷ giạ (≈ 52,0 triệu tấn), trong khi tăng dự báo sản lượng Brazil thêm 0,8% lên 5,196 tỷ giạ (≈ 132,0 triệu tấn). Tồn kho bắp toàn cầu được điều chỉnh tăng từ 288,98 triệu tấn lên 292,75 triệu tấn.

Một yếu tố ngoài thị trường nông sản cũng ảnh hưởng đến giá bắp trong phiên này: tin tức cho thấy ít nhất 25 siêu tàu chở dầu đã được chuyển hướng qua Biển Đỏ sau khi hoạt động vận chuyển qua eo biển Hormuz bị gián đoạn. Eo biển này vận chuyển khoảng 20% nguồn cung dầu toàn cầu. Thông tin đó khiến giá dầu thô giảm mạnh, tạo áp lực gián tiếp lên giá bắp, vốn đôi khi có mối liên hệ với thị trường năng lượng thông qua ngành ethanol.

Lúa mì chịu áp lực lớn từ tồn kho

Lúa mì là mặt hàng chịu tác động tiêu cực rõ rệt nhất từ báo cáo WASDE. Việc thị trường quay lại tập trung vào nguồn cung lớn đã kích hoạt một đợt bán kỹ thuật mạnh. Giá lúa mì SRW Chicago kỳ hạn tháng 5 giảm 12,25 cent xuống 5,91 USD/giạ, còn lúa mì HRW Kansas City kỳ hạn tháng 5 giảm 11 cent xuống 6,0875 USD/giạ.

USDA giữ nguyên tồn kho lúa mì Mỹ ở mức 931 triệu giạ (≈ 25,3 triệu tấn), cao hơn kỳ vọng của thị trường, vốn dự đoán khoảng 923 triệu giạ (≈ 25,1 triệu tấn).

Tồn kho lúa mì toàn cầu giảm nhẹ từ 277,51 triệu tấn xuống 276,96 triệu tấn – thấp hơn một chút so với dự báo trung bình của thị trường. Về sản lượng, Australia được điều chỉnh xuống còn 36 triệu tấn, trong khi Argentina giữ ở mức 27,8 triệu tấn. Xuất khẩu của Nga được ước tính khoảng 43,5 triệu tấn, còn Ukraine khoảng 13,5 triệu tấn.

www.qdfeed.com