Báo cáo Ước tính Cung và Cầu Nông nghiệp Thế giới (WASDE) của Bộ Nông nghiệp Hoa Kỳ (USDA) đã được công bố vào sáng nay và thực sự đã tạo ra tác động mạnh đến thị trường giá ngũ cốc. Lượng tồn kho trong nước thấp hơn dự kiến đã đẩy giá bắp và đậu nành tăng đáng kể, trong khi giá lúa mì ngược lại giảm do tồn kho cao hơn dự kiến.

🌿ĐẬU NÀNH🌿

📈 Diễn biến giá:

Giá đậu nành kỳ hạn tháng 05 chốt phiên tăng 16,25 cent, ở mức 1.029 cent/giạ, giảm 0,50 cent so với mức cao nhất và tăng 18,25 cent so với mức thấp nhất. Giá kỳ hạn tháng 07 chốt phiên tăng 13,25 cent, ở mức 1.036,75 cent/giạ, tăng 16,0 cent so với mức thấp nhất và giảm 1,25 cent so với mức cao nhất.

Giá khô dầu đậu nành kỳ hạn tháng 05/2025 chốt phiên tăng 3,40 usd, ở mức 297,90 usd/short tấn, giảm 0,40 usd so mức cao nhất và tăng 4,80 usd so với mức thấp nhất.

Giá dầu đậu nành kỳ hạn tháng 05/2025 chốt phiên tăng 0,13 cent, ở mức 46,32 cent/pound, giảm 0,42 cent so với mức cao nhất và tăng 0,71 cent so với mức thấp nhất.

📦 Xuất khẩu:

Tuần kết thúc ngày 3/4/2025:

– Bán ra: 6,3 triệu giạ (172.300 tấn) cho niên vụ 2024-2025.

– Tổng cam kết: 1,703 tỷ giạ (tăng 14% so với cùng kỳ năm ngoái).

– Khô đậu nành: 276.000 tấn cho 2024-25 và 11.200 tấn cho 2025-26.

– Dầu đậu nành: 20.200 tấn cho 2024-25.

📊 Cung – cầu nội địa (Mỹ):

– Sản lượng: Không thay đổi.

– Nhu cầu ép dầu: Tăng 10 triệu giạ.

– Dùng làm giống (seed): Giảm 3 triệu giạ, chuyển qua mục sử dụng còn lại (residual).

– Tổng sử dụng: Tăng thêm 10 triệu giạ, đạt 4,359 tỷ giạ.

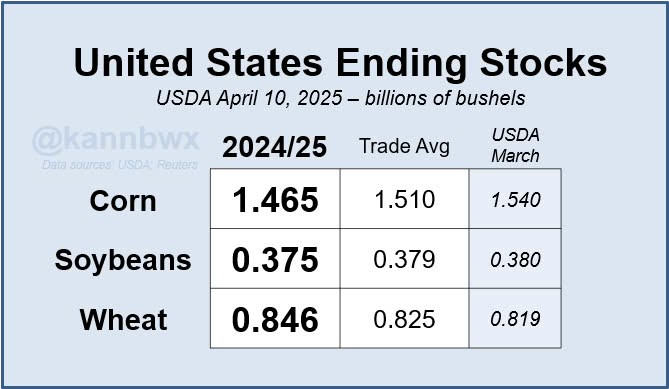

– Tồn kho cuối kỳ: Giảm từ 380 triệu xuống 375 triệu giạ.

🌍 Cung cầu toàn cầu:

Tồn kho cuối kỳ thế giới: Tăng 1,06 triệu tấn lên 122,47 triệu tấn.

Sản lượng:

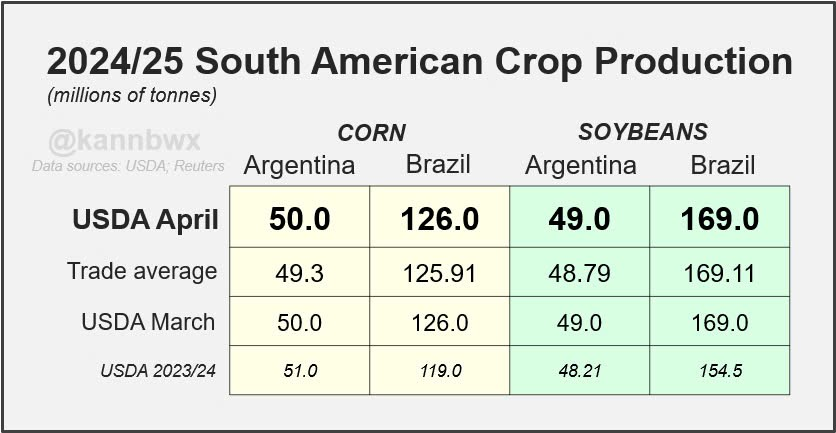

– Brazil: Giữ nguyên ở mức 169 triệu tấn.

– Argentina: Không thay đổi, 49 triệu tấn.

Niên vụ 2023-2024:

– USDA: Nâng sản lượng Brazil thêm 1,5 triệu tấn lên 154,5 triệu tấn.

– Conab (Brazil):

– Sản lượng 2024-25: 6,168 tỷ giạ (~168 triệu tấn).

– Xuất khẩu: Tăng lên 3,89 tỷ giạ (~106 triệu tấn).

🌽BẮP🌽

📈 Diễn biến giá: Giá bắp tăng mạnh do tồn kho cuối kỳ giảm và xuất khẩu tốt. Hành động mua kỹ thuật tiếp thêm đà tăng.

📦 Xuất khẩu:

Tuần kết thúc ngày 3/4/2025:

Bán ra:

– 30,9 triệu giạ (785.600 tấn) cho 2024-25.

– 9,3 triệu giạ (236.200 tấn) cho 2025-26.

Vận chuyển: 66,9 triệu giạ (vượt mức 44 triệu giạ cần thiết hàng tuần).

Tổng cam kết: 2,166 tỷ giạ (tăng 25% so với cùng kỳ năm ngoái).

📊 Cung – cầu nội địa (Mỹ):

Sản lượng: Giữ nguyên ở mức 14,867 tỷ giạ.

Năng suất: 179,3 giạ/mẫu.

Diện tích thu hoạch: 82,9 triệu mẫu.

Nhu cầu:

– Thức ăn & sử dụng khác: Giảm 25 triệu giạ, còn 5,75 tỷ giạ.

– Nhiên liệu ethanol: Giữ nguyên ở 5,5 tỷ giạ.

– Tổng tiêu thụ nội địa: 12,64 tỷ giạ (giảm 25 triệu giạ).

– Xuất khẩu: Tăng 100 triệu giạ lên 2,55 tỷ giạ.

Tồn kho cuối kỳ: Giảm từ 1,54 tỷ giạ xuống 1,465 tỷ giạ.

🌍 Cung cầu toàn cầu:

Sản lượng Brazil & Argentina: Giữ nguyên lần lượt là 126 và 50 triệu tấn.

Tồn kho đầu kỳ: Tăng nhẹ lên 314,33 triệu tấn.

Tồn kho cuối kỳ: Giảm xuống còn 287,65 triệu tấn (giảm 1,29 triệu tấn).

Xuất khẩu toàn cầu: Tăng 2,32 triệu tấn, lên 188,68 triệu tấn.

Argentina (Rosario Exchange): Dự báo sản lượng niên vụ 2024-25 đạt 1,909 tỷ giạ (~48,5 triệu tấn).

🌾LÚA MÌ🌾

📉 Diễn biến giá:

Giá lúa mì giảm gần 2% do không nhận được hỗ trợ từ các con số tồn kho.

Các hợp đồng tương lai giảm mạnh:

– SRW Chicago: -5 cent.

– HRW Kansas City: -11,25 cent.

– MGEX Spring wheat: -8,75 cent.

📦 Xuất khẩu:

Tuần kết thúc ngày 3/4/2025:

Bán ra:

– 3,9 triệu giạ (107.300 tấn) cho 2024-25.

– 4 triệu giạ (107.700 tấn) cho 2025-26.

Vận chuyển: Chỉ 12,5 triệu giạ (dưới mức 22 triệu giạ cần thiết mỗi tuần).

Tổng cam kết: 784 triệu giạ (tăng 13% so với năm ngoái).

📊 Cung – cầu nội địa (Mỹ):

Tồn kho cuối kỳ: Tăng từ 819 lên 846 triệu giạ.

Nhập khẩu: Tăng từ 140 lên 150 triệu giạ.

Xuất khẩu: Giảm 15 triệu giạ.

Tổng tiêu thụ: Giảm 17 triệu giạ, còn 1,972 tỷ giạ.

🌍 Cung cầu toàn cầu:

Tồn kho cuối kỳ: Tăng nhẹ lên 260,7 triệu tấn.

Từng nước:

– Argentina: Tồn kho giảm nhẹ từ 4,5 triệu xuống 4,44 triệu tấn.

– Brazil: Tồn kho tăng từ 1,34 lên 1,48 triệu tấn.

– Úc: Tồn kho tăng từ 3,22 lên 3,72 triệu tấn.

– Ukraine: Giảm từ 1,69 xuống 1,49 triệu tấn.

– Nga: Tăng từ 10,34 lên 11,34 triệu tấn.

– Xuất khẩu Nga: Giảm từ 45 xuống 44 triệu tấn.

– Xuất khẩu Ukraine: Giảm từ 16 xuống 15,5 triệu tấn.

– Nhập khẩu Trung Quốc: Giảm mạnh từ 6,5 xuống 3,5 triệu tấn.

Chi tiết Báo cáo: