🌱 ĐẬU NÀNH 🌱

Giá đậu nành tăng mạnh trong phiên giao dịch đầu tuần do thị trường phản ứng tích cực với diễn biến đàm phán thương mại giữa Mỹ và Trung Quốc. Giá đậu nành kỳ hạn tháng 7 tăng 19,5 cent lên 10,7125 usd/giạ, còn kỳ hạn tháng 8 tăng 21 cent lên 10,6825 usd/giạ. Tâm lý thị trường cũng được hỗ trợ thêm bởi thông tin từ Bộ Nông nghiệp Mỹ về việc các nhà xuất khẩu tư nhân báo cáo bán 120.000 tấn đậu nành cho Mexico, trong đó 24.000 tấn sẽ giao trong niên vụ 2024–2025 và 96.000 tấn cho niên vụ 2025–2026.

Khối lượng kiểm tra xuất khẩu đậu nành trong tuần đạt 15,7 triệu giạ, cao hơn tuần trước và gần mức cao nhất trong dự báo của các nhà phân tích (từ 9,2 – 20,2 triệu giạ). Ai Cập là thị trường nhập khẩu lớn nhất trong tuần với 4,7 triệu giạ. Lũy kế xuất khẩu trong niên vụ 2024/25 đã đạt 1,613 tỷ giạ, vẫn đang duy trì mức cao hơn so với cùng kỳ năm trước.

|  |

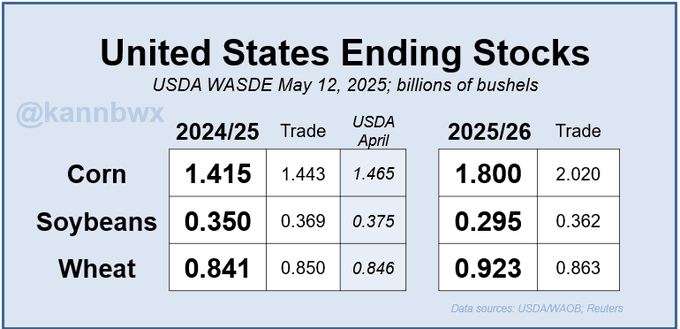

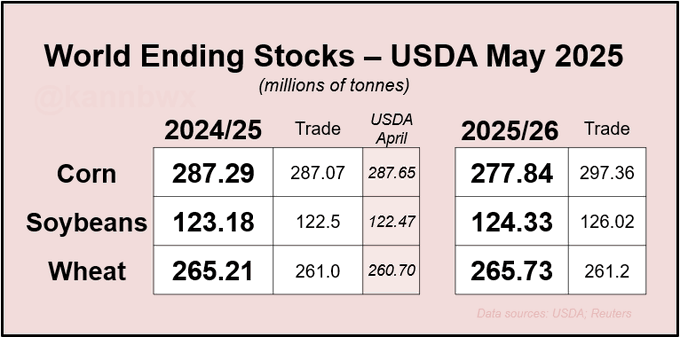

Về cung cầu, báo cáo WASDE tháng này cho thấy tồn kho cuối kỳ đậu nành tại Mỹ niên vụ 2024/25 được điều chỉnh giảm từ 375 triệu xuống còn 350 triệu giạ – thấp hơn so với mức dự báo trung bình của thị trường là 369 triệu giạ. Ngược lại, tồn kho đậu nành toàn cầu tăng nhẹ từ 122,47 lên 123,18 triệu tấn. Dự báo sản lượng của Brazil và Argentina giữ nguyên ở mức tương ứng là 169 triệu tấn và 49 triệu tấn.

🌽 BẮP 🌽

Giá bắp diễn biến trái chiều trong bối cảnh thị trường có những biến động kỹ thuật không đồng đều. Kiểm tra xuất khẩu bắp đạt 48,2 triệu giạ, giảm nhẹ so với tuần trước và nằm ở phía thấp của khung dự báo từ 39,4 đến 68,9 triệu giạ. Nhật Bản là khách hàng nhập khẩu lớn nhất trong tuần, với 14,6 triệu giạ. Lũy kế xuất khẩu bắp của Mỹ trong niên vụ 2024/25 hiện đạt 1,722 tỷ giạ, vẫn vượt khá xa so với cùng kỳ năm ngoái.

|  |

USDA đã điều chỉnh giảm tồn kho cuối kỳ bắp của Mỹ trong niên vụ 2024/25 từ 1,465 tỷ giạ xuống còn 1,415 tỷ giạ – thấp hơn cả mức ước tính trung bình của thị trường (1,443 tỷ giạ). Trong khi đó, sản lượng bắp của Brazil được điều chỉnh tăng lên 130 triệu tấn, tăng 4 triệu tấn so với tháng trước. Tuy nhiên, xuất khẩu của nước này lại được điều chỉnh giảm 1 triệu tấn xuống còn 43 triệu tấn. Argentina giữ nguyên sản lượng ở mức 50 triệu tấn, nhưng xuất khẩu giảm nhẹ xuống còn 35,5 triệu tấn.

Tồn kho đầu kỳ toàn cầu của bắp niên vụ 2024/25 được ước tính là 316,07 triệu tấn, trong khi tồn kho cuối kỳ giảm nhẹ xuống còn 287,29 triệu tấn so với ước tính tháng trước.

🌾 LÚA MÌ 🌾

Giá lúa mì giảm sau khi báo cáo WASDE cho thấy tồn kho toàn cầu cao hơn kỳ vọng, dẫn đến làn sóng bán kỹ thuật từ phía các nhà đầu tư. Giá lúa mì Chicago (SRW) kỳ hạn tháng 7 giảm 6,5 cent còn 5,1525 usd/giạ, trong khi lúa mì Kansas City (HRW) cùng kỳ hạn giảm 9,5 cent xuống còn 5,08 usd/giạ.

Khối lượng kiểm tra xuất khẩu đạt 14,9 triệu giạ, giảm nhẹ so với tuần trước và nằm giữa khung dự báo (11 – 18,4 triệu giạ). Philippines là điểm đến lớn nhất trong tuần với 4,7 triệu giạ. Tổng xuất khẩu lúa mì trong niên vụ 2024/25 đạt 745,1 triệu giạ, cao hơn mức cùng kỳ năm ngoái.

Về số liệu cung cầu, tồn kho cuối kỳ lúa mì của Mỹ được điều chỉnh giảm nhẹ từ 846 triệu giạ xuống còn 841 triệu giạ, trong khi giới phân tích lại dự đoán con số này sẽ tăng lên khoảng 850 triệu giạ. Tuy nhiên, tồn kho lúa mì toàn cầu lại tăng mạnh lên 265,21 triệu tấn, vượt xa kỳ vọng thị trường.

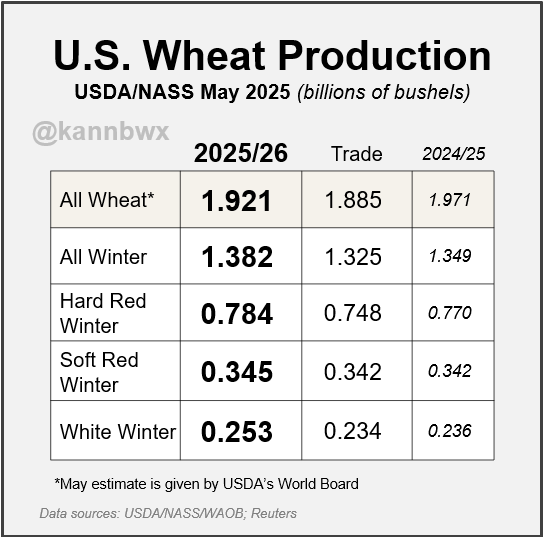

Sản lượng lúa mì toàn cầu cho niên vụ 2025–2026 được USDA ước tính đạt 808,52 triệu tấn, tăng so với 799,71 triệu tấn của niên vụ trước. Trong đó, Trung Quốc dự kiến sản xuất 142 triệu tấn, EU 136 triệu tấn, Nga 83 triệu tấn, Ukraine 23 triệu tấn, Canada 36 triệu tấn, Úc 31 triệu tấn và Argentina 20 triệu tấn.

www.qdfeed.com

Chi tiết báo cáo tại đây: WASDE0525