Phiên giao dịch ngày thứ Ba khép lại với sắc đỏ trên cả ba mặt hàng chính. Giá bắp và đậu nành chịu áp lực từ hoạt động bán kỹ thuật, trong khi lúa mì tiếp tục giảm sâu do nguồn cung toàn cầu dồi dào. Dữ liệu tiến độ mùa vụ của USDA và chuyến khảo sát thực địa ProFarmer đang thu hút sự chú ý đặc biệt của thị trường.

BẮP

Giá bắp kỳ hạn tháng 9 giảm 3,5 cent còn 3,7950 USD/giạ, trong khi kỳ hạn tháng 12 mất 3,25 cent xuống 4,0325 USD/giạ.

USDA cho biết chất lượng bắp vụ mới tiếp tục suy giảm, với 71% diện tích được xếp hạng tốt – tuyệt vời (giảm 1 điểm so với tuần trước), 21% ở mức trung bình và 8% còn lại kém – rất kém. Về sinh trưởng, 97% diện tích đã trổ cờ (silking), 72% vào giai đoạn hình hạt (dough), 27% đã đạt giai đoạn hạt răng ngựa (dent) và 3% đã chín hoàn toàn – mức tương đương trung bình 5 năm.

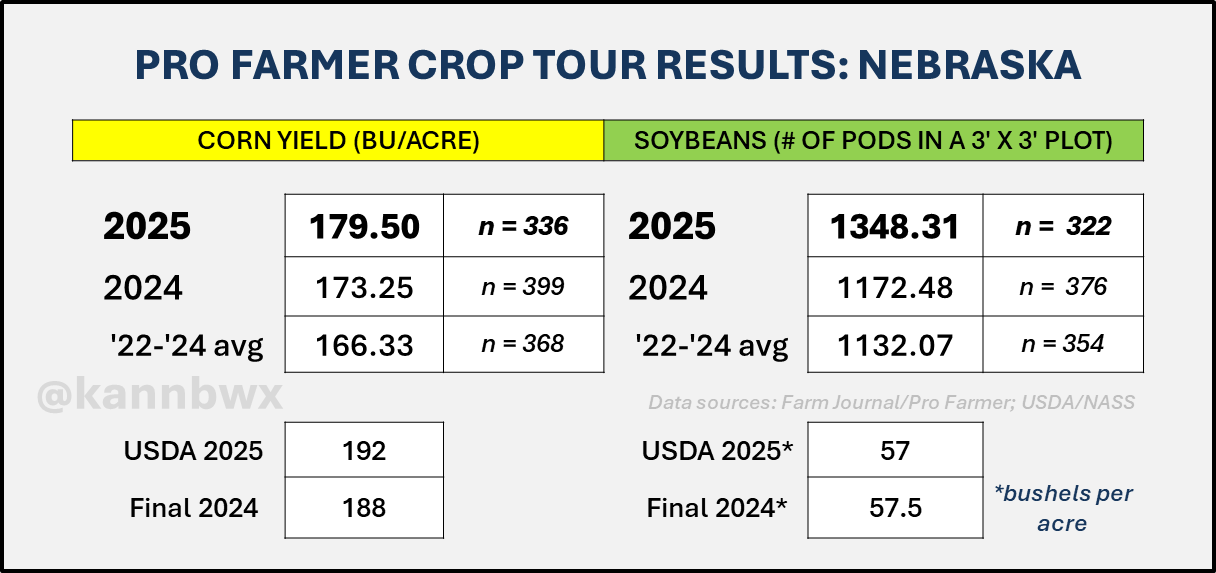

Chuyến khảo sát mùa vụ ProFarmer vừa khởi động cho thấy năng suất bắp tại bang Ohio đạt mức kỷ lục 185,69 giạ/mẫu (11,65 tấn/ha), cao hơn năm 2024 và trung bình 3 năm. Tại South Dakota, năng suất ước tính 174,18 giạ/mẫu (10,93 tấn/ha), tăng mạnh so với năm trước. Các con số này vượt xa mức kỳ vọng tăng năng suất mà USDA đưa ra tuần trước.

ĐẬU NÀNH

Giá đậu nành nối dài đà suy yếu. Giá kỳ hạn tháng 9 giảm 7,75 cent xuống 10,13 USD/giạ, còn hợp đồng tháng 11 mất 7,5 cent về 10,3375 USD/giạ. Trong nhóm sản phẩm chế biến, giá khô dầu đậu nành tháng 9 tăng mạnh 2,5%, trong khi dầu đậu nành cùng kỳ hạn lại giảm gần 3%.

Các nhà xuất khẩu tư nhân báo cáo thương vụ bán 8,4 triệu giạ (228.700 tấn) đậu nành cho Mexico trong niên vụ 2025/26. Đây là điểm sáng trong bối cảnh giá suy yếu.

Về mùa vụ, 68% diện tích đậu nành Mỹ được xếp hạng tốt – tuyệt vời, 24% trung bình và 8% kém – rất kém. Hiện tại, 95% diện tích đã ra hoa và 82% đã vào giai đoạn tạo quả, đều ngang với mức trung bình nhiều năm.

Khảo sát ProFarmer cho thấy số lượng quả trên cây (pod counts) ở Ohio đạt trung bình 1.287 quả/cây, tăng gần 5% so với năm ngoái; tại South Dakota đạt 1.188 quả/cây, cao hơn 15,8% so với cùng kỳ và vượt xa trung bình 3 năm.

Hiệp hội xuất khẩu ngũ cốc ANEC của Brazil dự báo xuất khẩu đậu nành tháng 8 đạt 327,02 triệu giạ (8,9 triệu tấn), cao hơn mức cùng kỳ năm 2024. Xuất khẩu khô dầu đậu nành dự kiến đạt 2,27 triệu tấn.

LÚA MÌ

Giá lúa mì Mỹ tiếp tục suy yếu theo đà chung của thị trường. Giá lúa mì mềm đỏ vụ Đông (SRW) kỳ hạn tháng 9 tại Chicago giảm 4,25 cent xuống 4,9850 USD/giạ; trong khi lúa mì cứng đỏ vụ Đông (HRW) tại Kansas City mất 6,75 cent xuống 4,9950 USD/giạ. Đây là lần đầu tiên kể từ niên vụ 2019/20 giá lúa mì xuống dưới ngưỡng 5 USD/giạ, cách rất xa mức đỉnh trên 13 USD/giạ vào tháng 3/2022.

USDA cho biết thu hoạch lúa mì vụ Đông đã hoàn tất 94%, chậm hơn mức trung bình 5 năm (95%). Montana và Idaho là hai bang còn nhiều diện tích chưa thu hoạch nhất. Với lúa mì vụ Xuân, tiến độ thu hoạch đã đạt 36% diện tích, vượt so với năm trước và ngang mức trung bình nhiều năm. Chất lượng lúa mì vụ Xuân cũng được cải thiện, với 49% diện tích đạt mức tốt – tuyệt vời.

Trên thị trường quốc tế, nguồn cung từ Nga và EU dồi dào, cùng với thời tiết thuận lợi tại Argentina và Úc, đang làm tăng cạnh tranh xuất khẩu. Đức báo cáo sản lượng lúa mì vụ Đông năm nay đạt 21,7 triệu tấn, tăng 22% so với năm ngoái, nhưng chất lượng bị ảnh hưởng bởi mưa nhiều. Ở Ai Cập, quốc gia nhập khẩu lúa mì lớn nhất thế giới, chính phủ đã mua vào 144,4 triệu giạ (3,93 triệu tấn) lúa mì nội địa, tăng 16% so với cùng kỳ nhưng vẫn thấp hơn mục tiêu đề ra.

www.qdfeed.com