Thị trường ngũ cốc tiếp tục chịu áp lực bán kỹ thuật trong phiên giao dịch thứ Năm, nối dài chuỗi suy yếu từ đầu tuần. Việc công bố dữ liệu chậm trễ của USDA, cùng những hoài nghi về khả năng nhập khẩu đậu nành Mỹ của Trung Quốc — dù có thêm một thương vụ mới được công bố trong buổi sáng — đã khiến tâm lý thị trường thêm bi quan. Ngoài ra, đà giảm của nhiều nhóm hàng hóa khác cũng kéo giá nông sản đi xuống đồng loạt. Kết phiên, giá bắp giảm hơn 0,75%, đậu nành giảm hơn 1%, còn lúa mì tiếp tục bị giảm mạnh gần 1,75%.

ĐẬU NÀNH: lực bán kỹ thuật áp đảo

Giá đậu nành rơi sâu hai chữ số trong bối cảnh giới đầu tư phớt lờ thông tin bán hàng mới sang Trung Quốc. Dù kỳ hạn tháng 1/2026 từng có lúc tăng nhẹ trong phiên đêm, lực bán sớm xuất hiện và kéo giá giảm mạnh suốt ngày giao dịch. Giá đậu nành kỳ hạn tháng 1/2026 đóng cửa ở mức 11,225 USD/giạ, giảm 13,75 cent, trong khi kỳ hạn tháng 3 giảm 12,5 cent còn 11,32 USD/giạ.

USDA xác nhận các nhà xuất khẩu tư nhân đã bán 462.000 tấn đậu nành cho Trung Quốc trong niên vụ 2025–2026. Tuy nhiên, dữ liệu thương mại cho thấy nhu cầu tổng thể vẫn yếu.

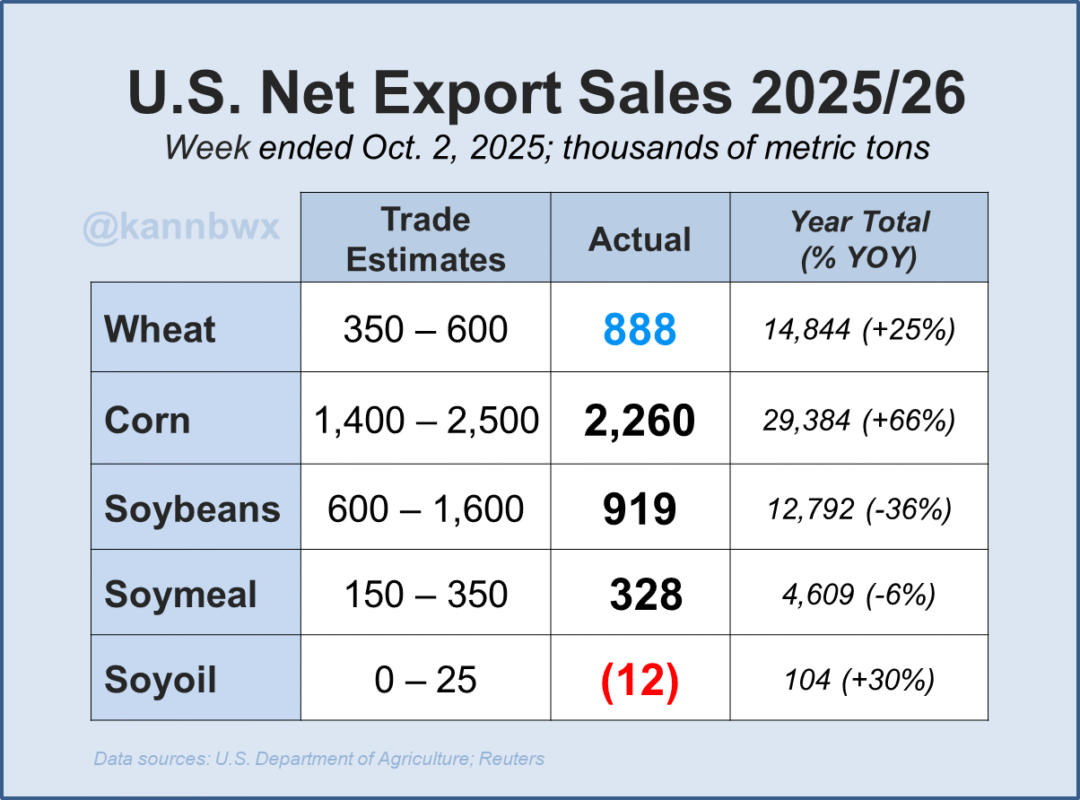

Trong tuần kết thúc ngày 2/10, doanh số xuất khẩu đậu nành Mỹ tăng 33,8 triệu giạ, tương đương 919.400 tấn, trong khi xuất khẩu thực tế chỉ đạt 26,5 triệu giạ – thấp hơn mức 32 triệu giạ mỗi tuần cần thiết để đạt mục tiêu xuất khẩu 1,635 tỷ giạ trong năm 2025–2026. Tổng cam kết xuất khẩu tính đến đầu tháng 10 đạt 470 triệu giạ, thấp hơn 36% so với cùng kỳ năm ngoái, phản ánh tốc độ giao hàng chậm so với kỳ vọng. Trong khi đó, dữ liệu thống kê muộn của Cục Điều tra Dân số Mỹ (Census) cho thấy xuất khẩu tháng 8 đạt 2,273 triệu tấn, cao nhất trong ba năm và tăng gần 30% so với tháng 7. Xuất khẩu khô dầu đậu nành đạt 1,336 triệu tấn – mức kỷ lục theo tháng 8 – dù giảm nhẹ so với tháng trước.

Ở Nam Mỹ, hiệp hội ANEC nâng dự báo xuất khẩu đậu nành tháng 11 của Brazil lên 4,71 triệu tấn, tăng thêm 450.000 tấn so với ước tính tuần trước. Trong khi đó, Safras & Mercado hạ dự báo sản lượng đậu nành Brazil xuống còn 178,76 triệu tấn, giảm 2,16 triệu tấn so với lần cập nhật trước, do thời tiết khô hạn kéo dài ở miền Trung Tây.

BẮP: giá tiếp tục suy yếu

Thị trường bắp cũng không tránh khỏi đà bán tháo. Giá giảm thêm gần 0,75% sau khi chịu thêm một vòng bán kỹ thuật, trong bối cảnh dòng tiền đầu cơ rút khỏi nhóm nông sản. Giá bắp kỳ hạn tháng 12 giảm 3,25 cent còn 4,265 USD/giạ, trong khi kỳ hạn tháng 3/2026 mất 3,75 cent còn 4,3775 USD/giạ.

Dữ liệu của USDA cho tuần kết thúc ngày 2/10 cho thấy doanh số xuất khẩu bắp tăng mạnh 89 triệu giạ, tương đương 2,26 triệu tấn. Xuất khẩu thực tế đạt 72,1 triệu giạ, vượt mức 58,5 triệu giạ/tuần cần thiết để đạt kế hoạch 3,075 tỷ giạ trong niên vụ này. Tổng cam kết xuất khẩu đạt 1,157 tỷ giạ, cao hơn 66% so với cùng kỳ năm ngoái, cho thấy cầu nước ngoài vẫn tích cực. Tuy nhiên, tồn kho cuối kỳ của Mỹ vẫn được dự báo cao hơn trung bình 5 năm gần đây gần 50%, làm hạn chế đà tăng giá.

Số liệu thương mại tháng 8 cũng ghi nhận xuất khẩu bắp Mỹ đạt 6,397 triệu tấn – mức kỷ lục theo tháng và cao hơn năm trước 25%. Xuất khẩu bã ngũ cốc lên men (distillers) tăng 7,5% so với cùng kỳ, còn ethanol đạt 188,77 triệu gallon, tăng hơn 23% so với năm ngoái. Trong tuần gần nhất, sản xuất ethanol phục hồi nhẹ lên 1,091 triệu thùng/ngày, nhưng lượng tồn kho cũng tăng lên 22,3 triệu thùng, phản ánh nhu cầu chưa thực sự cải thiện.

ANEC nâng dự báo xuất khẩu bắp Brazil tháng 11 lên 6,36 triệu tấn, tăng 320.000 tấn so với tuần trước, củng cố nguồn cung lớn trên thị trường quốc tế. Ba nhà nhập khẩu Hàn Quốc cũng mua tổng cộng 329.000 tấn bắp trong các phiên đấu thầu qua đêm, dù chưa công bố rõ nguồn gốc hàng.

LÚA MÌ: Giá tiếp tục giảm mạnh – mất gần 1,75%

Lúa mì tiếp tục là mặt hàng chịu sức ép mạnh nhất. Lực bán kỹ thuật kéo giá kỳ hạn giảm sâu thêm gần 2%. Giá lúa mì SRW Chicago kỳ hạn tháng 12 giảm 9,75 cent xuống 5,27 USD/giạ; lúa mì HRW Kansas giảm 9,25 cent còn 5,0625 USD/giạ. Dù USDA ghi nhận các nhà xuất khẩu tư nhân đã bán 132.000 tấn lúa mì trắng cho Trung Quốc trong niên vụ 2025–2026, thông tin này không đủ để đảo chiều tâm lý.

Theo USDA, doanh số xuất khẩu lúa mì trong tuần kết thúc ngày 2/10 đạt 32,6 triệu giạ (887.900 tấn), trong khi xuất khẩu thực tế đạt 22,6 triệu giạ, cao hơn mức cần thiết để đạt mục tiêu 900 triệu giạ cả năm. Tổng cam kết xuất khẩu lũy kế đạt 545 triệu giạ, tăng 25% so với cùng kỳ, song tồn kho cuối kỳ của Mỹ vẫn cao hơn trung bình 5 năm gần 24%. Dữ liệu tháng 8 cho thấy xuất khẩu lúa mì đạt 2,69 triệu tấn, cao nhất trong 9 năm qua, tăng gần 17% so với cùng kỳ.

Trên thị trường thế giới, Bộ Nông nghiệp Ukraine nâng dự báo sản lượng lúa mì lên 23 triệu tấn, tăng 400.000 tấn so với năm trước, với xuất khẩu dự kiến đạt 17 triệu tấn trong niên vụ 2025–2026. Nga, quốc gia xuất khẩu lúa mì lớn nhất thế giới, được ước tính đã hoàn tất 98% diện tích gieo vụ đông 2026–2027, theo báo cáo của Hội đồng Ngũ cốc Quốc tế (IGC). Tuy nhiên, hãng SovEcon dự báo sản lượng lúa mì Nga năm tới có thể giảm 4–5% do diện tích gieo hẹp lại.

Ở Trung Đông, Ả Rập Xê Út phát hành đấu thầu mua 300.000 tấn lúa mì, dự kiến chốt thầu vào cuối tuần này.

www.qdfeed.com