Phiên giao dịch thứ Năm (18/8) ghi nhận sự bứt phá đáng kể của bắp và đậu nành trên sàn CBOT, khi báo cáo bán hàng xuất khẩu tuần vượt xa kỳ vọng đã kích hoạt lực mua kỹ thuật cùng hoạt động đóng vị thế bán khống. Lúa mì cũng tăng nhẹ nhờ hiệu ứng lan tỏa từ hai mặt hàng chủ lực, dù đà tăng khiêm tốn hơn.

BẮP

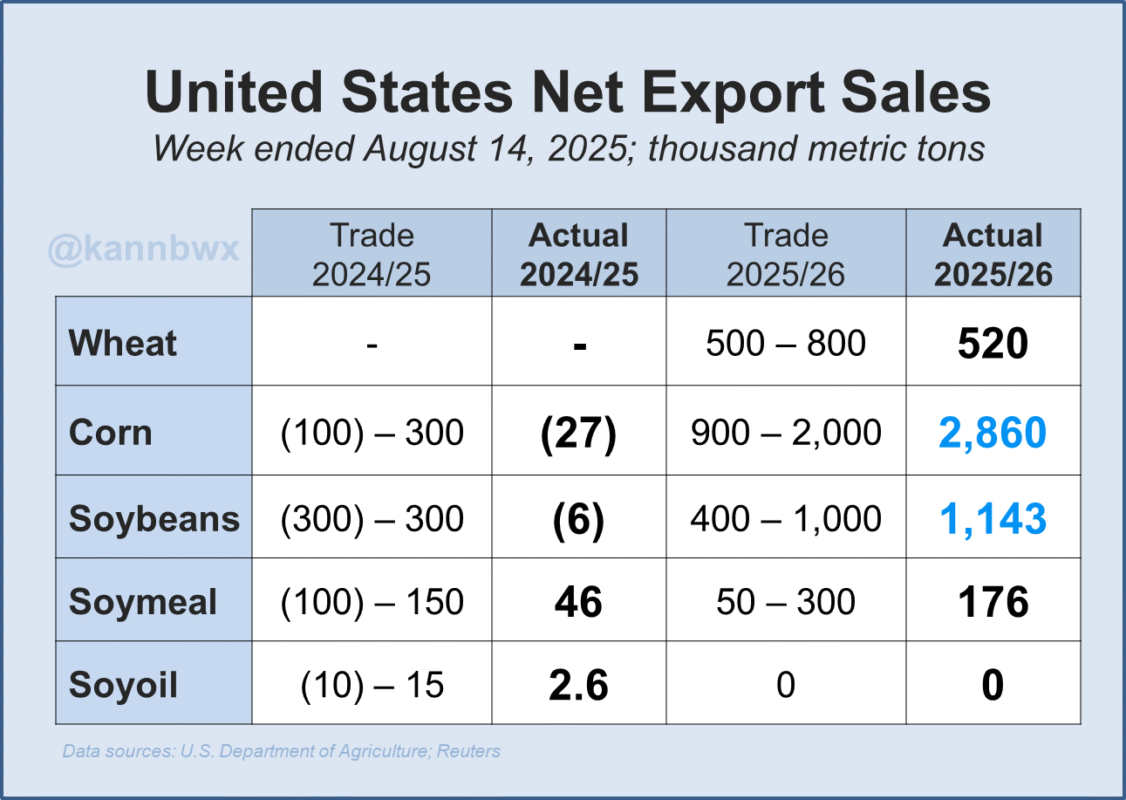

Giá bắp kỳ hạn tháng 9 tăng 7,25 cent lên 3,8725 USD/giạ, trong khi kỳ hạn tháng 12 tăng 7,75 cent lên 4,1175 USD/giạ. Động lực chính đến từ doanh số bán hàng vụ mới cao bất ngờ, đạt 112,6 triệu giạ (2,86 triệu tấn), vượt xa mức dự báo 35,4–78,7 triệu giạ. Dù hợp đồng vụ cũ ghi nhận mức hủy ròng 1,1 triệu giạ, tổng doanh số cả tuần vẫn đạt 111,5 triệu giạ (2,83 triệu tấn).

Tính từ đầu niên vụ 2024/25, lũy kế bán hàng bắp đã đạt 2,577 tỷ giạ (65,5 triệu tấn), cao hơn đáng kể cùng kỳ năm ngoái. Tuy nhiên, giao hàng thực tế tuần qua giảm 21% so với mức bình quân 4 tuần trước, chỉ còn 41 triệu giạ (1,04 triệu tấn). Mexico dẫn đầu nhập khẩu với 12,5 triệu giạ, tiếp đến là Nhật Bản, Hàn Quốc, Colombia và Israel.

Brazil đang khép lại một vụ mùa bội thu, nhưng tiến độ xuất khẩu vẫn chậm. Tại Argentina, Sở Giao dịch Ngũ cốc Buenos Aires dự báo diện tích gieo trồng bắp niên vụ mới sẽ đạt 19,27 triệu mẫu (7,8 triệu ha), tăng 9,6% so với năm ngoái và là mức cao thứ hai trong lịch sử. Nhờ thời tiết thuận lợi, nông dân dự kiến bắt đầu xuống giống vào tháng 9.

ĐẬU NÀNH

Giá đậu nành hưởng lợi từ làn sóng mua kỹ thuật, giá dầu đậu nành tăng mạnh cũng tạo thêm lực hỗ trợ. Giá kỳ hạn tháng 9 tăng 19,5 cent lên 10,345 USD/giạ, còn kỳ hạn tháng 11 tăng 20 cent lên 10,56 USD/giạ.

Trong tuần kết thúc ngày 14/8, xuất khẩu đậu nành Mỹ ghi nhận hủy ròng 0,2 triệu giạ (5.400 tấn) cho niên vụ 2024/25, song bù lại bằng đơn hàng vụ mới 42 triệu giạ (1,14 triệu tấn) cho niên vụ 2025/26. Giao hàng thực tế đạt 19 triệu giạ (517.000 tấn), thấp hơn mức 20,4 triệu giạ cần thiết để đạt chỉ tiêu 1,875 tỷ giạ. Lũy kế giao hàng hiện ở mức 1,796 tỷ giạ (48,9 triệu tấn), cao hơn 13% so với cùng kỳ 2023.

Khô dầu đậu nành có doanh số bán 45.700 tấn cho niên vụ 2024/25 và 176.200 tấn cho niên vụ 2025/26. Dầu đậu nành ghi nhận bán 2.600 tấn, toàn bộ cho niên vụ mới.

Về nhập khẩu toàn cầu, Trung Quốc tiếp tục ưu tiên mua hàng từ Brazil, với 10,4 triệu tấn trong tháng 7, tăng 14% so với cùng kỳ năm ngoái. Trong khi đó, nhập khẩu từ Mỹ chỉ đạt 421.000 tấn.

LÚA MÌ

So với bắp và đậu nành, đà tăng giá của lúa mì khiêm tốn hơn. Giá kỳ hạn tháng 9 lúa mì mềm vụ Đông Chicago (SRW) tăng 1,5 cent lên 5,07 USD/giạ. Lúa mì cứng vụ Đông Kansas City (HRW) tăng 2,5 cent lên 5,0325 USD/giạ.

Doanh số bán lúa mì đạt 19,1 triệu giạ (520.000 tấn), thấp hơn 25% so với bình quân 4 tuần trước và ở ngưỡng thấp của dự báo thị trường. Tuy vậy, lũy kế doanh số niên vụ 2025/26 vẫn nhỉnh hơn cùng kỳ, đạt 168 triệu giạ (4,57 triệu tấn). Xuất khẩu thực tế tuần qua đạt 13,3 triệu giạ (362.000 tấn), tăng 6% so với tuần trước. Nhật Bản đứng đầu danh sách nhập khẩu, theo sau là Nam Phi, Venezuela, Chile và Philippines.

Trên thị trường quốc tế, hãng tư vấn SovEcon nâng nhẹ dự báo sản lượng lúa mì Nga lên 3,14 tỷ giạ (85,5 triệu tấn), nhờ điều kiện cải thiện tại Siberia và vùng Ural. Nga hiện là nước xuất khẩu lúa mì lớn nhất thế giới. Bên cạnh đó, Đài Loan vừa mua 3,3 triệu giạ (90.000 tấn) lúa mì Mỹ loại 1 trong một phiên thầu quốc tế, giao hàng tháng 10–11.

www.qdfeed.com