Thị trường nông sản Mỹ có diễn biến phân hóa trong phiên giao dịch thứ Năm. Đà tăng kỹ thuật hình thành đầu tuần dần suy yếu khi số liệu xuất khẩu từ USDA không đủ thuyết phục để duy trì lực mua. Trong khi đậu nành quay đầu giảm nhẹ, bắp giữ được sắc xanh mong manh nhờ nhu cầu ổn định và ethanol vẫn ở mức cao. Lúa mì tiếp tục là điểm sáng khi được hỗ trợ bởi xuất khẩu tích cực và lo ngại thời tiết lạnh cực đoan tại khu vực Biển Đen.

Theo số liệu chính thức, tính đến ngày 22/1, Trung Quốc đã ký mua 9,65 triệu tấn đậu nành Mỹ, trong đó 3,5 triệu tấn đã được giao hàng.

🌱 Giá đậu nành không giữ được đà tăng qua đêm

Đợt hồi phục ngắn trong những ngày đầu tuần đã đưa giá đậu nành lên mức cao nhất trong hơn một tháng, với mức tăng qua đêm trên 8 cent cho thấy thị trường vẫn còn dư địa đi lên. Tuy nhiên, tâm lý này nhanh chóng đảo chiều khi báo cáo bán hàng xuất khẩu của USDA công bố sáng thứ Năm cho thấy kết quả khá nhạt nhòa. Giới giao dịch quay lại chiến lược bán kỹ thuật, kéo giá đậu nành kỳ hạn tháng 3 giảm 2,75 cent xuống còn 10,7225 USD/giạ, trong khi kỳ hạn tháng 5 giảm 2 cent, còn 10,8575 USD/giạ.

Các sản phẩm khác trong phức hợp đậu nành cũng đồng loạt suy yếu. Khô dầu đậu nành kỳ hạn tháng 3 giảm khoảng 0,6%, còn dầu đậu nành kỳ hạn tháng 3 giảm gần 0,5%.

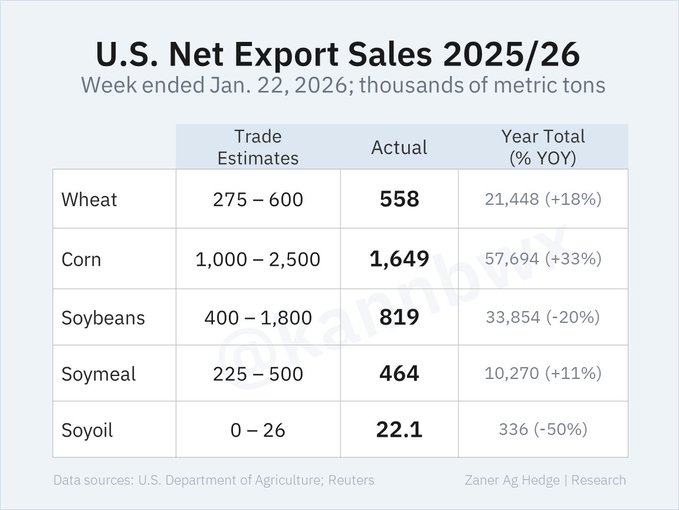

Xuất khẩu đậu nành của Mỹ trong tuần chỉ đạt 30,1 triệu giạ, thấp hơn tới 50% so với mức bình quân bốn tuần trước đó và nằm ở vùng thấp trong dải dự báo của thị trường. Lũy kế từ đầu niên vụ 2025–26, tổng lượng xuất mới đạt 754,8 triệu giạ, thấp hơn khoảng 20% so với cùng kỳ năm ngoái.

Khối lượng giao hàng xuất khẩu cũng giảm nhẹ, thấp hơn 4% so với mức trung bình bốn tuần, đạt 46,6 triệu giạ. Trung Quốc tiếp tục là điểm đến lớn nhất với 30,4 triệu giạ, theo sau là Tây Ban Nha, Mexico, Thổ Nhĩ Kỳ và Bangladesh.

Lượng xuất khẩu khô dầu đậu nành tuần qua đạt 464.300 tấn cho niên vụ 2025–26, trong khi dầu đậu nành đạt 22.100 tấn.

Tình trạng khô hạn tại Argentina bắt đầu gây lo ngại cho mùa vụ đậu nành, đặc biệt ở khu vực phía Nam, khi dự báo mưa trong tuần tới khá hạn chế. Tại Brazil, một số chuyên gia khảo sát mùa vụ vẫn giữ ước tính sản lượng ở mức kỷ lục 179 triệu tấn, dù nhiều tổ chức tư nhân khác đưa ra con số cao hơn, dao động từ 181 đến 188 triệu tấn.

🌽 Giá bắp giữ được mức tăng khiêm tốn

Trái với đậu nành, giá bắp vẫn trụ vững trong sắc xanh dù biên độ tăng không lớn. Sau khi nhích lên trong phiên giao dịch qua đêm, giá đã thu hẹp đà tăng trong phiên chính thức, nhưng lực mua kỹ thuật cuối phiên giúp thị trường đóng cửa tăng nhẹ. Giá bắp kỳ hạn tháng 3 tăng 0,75 cent lên 4,3075 USD/giạ, còn kỳ hạn tháng 5 tăng 1 cent lên 4,39 USD/giạ.

Lượng khẩu bắp trong tuần kết thúc ngày 22/1 giảm 59% so với tuần trước, song vẫn cao hơn 5% so với mức trung bình bốn tuần, đạt 64,9 triệu giạ. Lũy kế niên vụ 2025–26, tổng doanh số đạt 1,263 tỷ giạ, tiếp tục vượt đáng kể so với cùng kỳ năm trước. Giao hàng xuất khẩu cải thiện 17% so với tuần trước, đạt 65,8 triệu giạ, trong đó Mexico là thị trường lớn nhất với 18,3 triệu giạ, tiếp đến là Nhật Bản, Tây Ban Nha, Colombia và Bồ Đào Nha.

Dữ liệu từ Cơ quan Thông tin Năng lượng Mỹ cho thấy sản lượng ethanol trong tuần kết thúc ngày 23/1 giảm nhẹ 5.000 thùng/ngày xuống còn 1,114 triệu thùng/ngày. Tồn kho ethanol giảm 339.000 thùng xuống 25,4 triệu thùng, trong khi xuất khẩu ethanol giảm mạnh.

Ở Nam Mỹ, thời tiết khô hạn tại phía Nam Argentina tiếp tục làm suy giảm độ ẩm đất và có thể kéo theo việc hạ đánh giá chất lượng cây trồng. Ngược lại, khu vực trung tâm Brazil vẫn hưởng lợi từ lượng mưa thuận lợi, và một số chuyên gia vẫn giữ ước tính sản lượng bắp của Brazil ở mức khoảng 137 triệu tấn.

🌾 Giá lúa mì tiếp tục đi lên

Thị trường lúa mì nối dài đà tăng khi kết hợp được hai yếu tố hỗ trợ: doanh số xuất khẩu duy trì tốt và lo ngại về một đợt lạnh sâu sắp xảy ra tại Ukraine. Hoạt động mua kỹ thuật tiếp diễn trong phiên thứ Năm, đưa giá lúa mì SRW Chicago kỳ hạn tháng 3 tăng 5,5 cent lên 5,4150 USD/giạ, còn lúa mì HRW Kansas City kỳ hạn tháng 3 tăng 4,75 cent lên 5,47 USD/giạ.

Lượng xuất khẩu lúa mì tuần qua giảm 10% so với tuần trước nhưng vẫn cao hơn nhiều so với mức trung bình bốn tuần, đạt 20,5 triệu giạ và nằm gần sát đỉnh dự báo của thị trường. Tổng doanh số lũy kế niên vụ 2025–26 đạt 592,2 triệu giạ, cao hơn mức cùng kỳ năm ngoái. Giao hàng xuất khẩu cũng cải thiện đáng kể, đạt 13,9 triệu giạ, với Hàn Quốc là điểm đến lớn nhất.

Trong tuần tới, nhiều mô hình dự báo cho thấy nhiệt độ tại Ukraine có thể xuống tới -30°C, làm dấy lên lo ngại về nguy cơ thiệt hại do băng giá đối với lúa mì vụ Đông, đặc biệt tại các vùng phía Bắc và phía Đông – nơi chiếm phần lớn diện tích và sản lượng của nước này. Dù vậy, áp lực từ nguồn cung toàn cầu dồi dào vẫn hiện hữu, khi lúa mì vụ Đông cứng của Mỹ đang cao hơn giá của Nga và Argentina khoảng 1,15–1,25 USD/giạ, làm giảm khả năng cạnh tranh trên thị trường quốc tế.

www.qdfeed.com