Thị trường ngũ cốc mở đầu tuần mới trong sắc đỏ, khi lực bán kỹ thuật và chốt lời lan rộng trên cả ba mặt hàng chính — đậu nành, bắp và lúa mì. Sau nỗ lực hồi phục ở cuối tuần trước, đà tăng bị chặn đứng bởi tâm lý dè chừng của giới đầu tư cùng áp lực điều chỉnh từ thị trường tài chính Mỹ. Chốt phiên thứ Hai, giá bắp giảm khoảng 0,5%, đậu nành mất gần 0,75%, còn lúa mì chỉ nhích giảm nhẹ.

ĐẬU NÀNH GIẢM TRỞ LẠI

Giá đậu nành quay đầu giảm trở lại, chịu sức ép từ tâm lý nghi ngờ đối với khả năng Trung Quốc tiếp tục mua mạnh trong những tuần tới. Dù thị trường vẫn trông đợi các hợp đồng mới, các nhà giao dịch nhận định để đạt cam kết mua 12 triệu tấn trước cuối năm 2025, Trung Quốc phải nhập trung bình khoảng 250.000 tấn/ngày trong tháng 12 — một mục tiêu đầy tham vọng. Giá đậu nành kỳ hạn tháng 1/2026 giảm 9,75 cent xuống 11,28 USD/giạ, còn kỳ hạn tháng 3 giảm 8 cent còn 11,38 USD/giạ. Trong khi đó, khô dầu đậu nành giảm hơn 1%, trong khi dầu đậu tăng nhẹ hơn 0,5%.

Bộ trưởng Nông nghiệp Hoa Kỳ Brooke Rollins cho biết một thỏa thuận thương mại mới với Trung Quốc — kèm gói hỗ trợ cho nông dân bị ảnh hưởng bởi cuộc chiến thuế quan — “đang trong giai đoạn ký kết cuối cùng”. Tuy nhiên, tín hiệu này chưa đủ mạnh để kìm hãm lực bán ra.

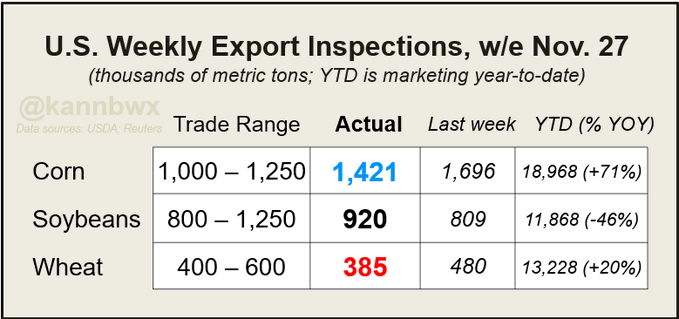

Dữ liệu mới nhất cho thấy xuất khẩu đậu nành Mỹ đang cải thiện dần, với 33,8 triệu giạ được giao hàng trong tuần trước, thấp hơn ước tính trung bình của giới phân tích nhưng vẫn là bước tiến. Italy là điểm đến lớn nhất với 7,4 triệu giạ. Tính đến nay, tổng lượng giao hàng niên vụ 2025–2026 đạt 43,6 triệu giạ, còn thấp xa so với cùng kỳ năm ngoái. Riêng trong tuần kết thúc ngày 23/10, xuất khẩu đạt 53,3 triệu giạ — gần chạm mức cao nhất trong dải dự báo — kèm theo 640.000 tấn khô dầu đậu nành và 30.000 tấn dầu đậu nành được bán ra.

Tại Nam Mỹ, công ty tư vấn AgRural cho biết tiến độ gieo trồng đậu nành Brazil đã đạt 89% tính đến ngày 27/11, chậm hơn chút so với 91% của năm ngoái. Brazil vẫn là nhà sản xuất và xuất khẩu đậu nành số một thế giới. Đáng chú ý, Trung Quốc vừa hủy một số lô hàng đậu nành Brazil trong cuối tuần do phát hiện tạp chất vượt chuẩn, càng khiến thị trường thêm thận trọng.

BẮP GIẢM THEO LỰC BÁN KỸ THUẬT

Giá bắp cũng chịu áp lực bán ra khi nhà đầu tư chốt lời sau giai đoạn tăng nhẹ. Cả hai kỳ hạn tháng 12 và tháng 3/2026 đều giảm 2,75 cent, chốt phiên ở mức lần lượt 4,3275 và 4,45 USD/giạ. Dù giảm, hoạt động xuất khẩu bắp của Mỹ vẫn duy trì tốt: 55,9 triệu giạ được giao trong tuần qua, vượt trên toàn bộ khung dự báo (39,4 – 49,2 triệu giạ). Nhật Bản dẫn đầu nhập khẩu với hơn 15 triệu giạ. Lũy kế xuất khẩu niên vụ mới đạt 746,7 triệu giạ, tăng 71% so với cùng kỳ năm ngoái.

USDA — hiện vẫn đang công bố dần các báo cáo bị tồn do chính phủ liên bang đóng cửa — ghi nhận doanh số bán bắp trong tuần kết thúc ngày 23/10 đạt 71,1 triệu giạ, nằm giữa dự báo của giới phân tích. Tổng cam kết xuất khẩu đạt 1,392 tỷ giạ, cao hơn 37% so với năm trước. Tuy nhiên, giới chuyên môn cảnh báo nguồn cung toàn cầu đang tăng mạnh, với cạnh tranh gay gắt đến từ Ukraine và Argentina.

Tại Argentina, 40% diện tích bắp đã được gieo trồng, với 82% cây trồng được đánh giá “tốt đến rất tốt” — cải thiện đáng kể so với cùng kỳ năm ngoái. Ở Brazil, 99% vụ bắp đầu tiên đã hoàn tất gieo trồng; cơ quan CONAB dự báo sản lượng cả năm 2025–2026 đạt 5,44 tỷ giạ, củng cố vị thế là nước xuất khẩu lớn thứ hai thế giới.

LÚA MÌ VỤ ĐÔNG KHÔNG TÌM ĐƯỢC ĐÀ TĂNG

Giá lúa mì khởi đầu tuần khá yên ắng, giảm nhẹ trong biên độ hẹp do hoạt động bán kỹ thuật tiếp diễn. Giá lúa mì SRW Chicago kỳ hạn tháng 12 giảm 0,75 cent còn 5,3025 USD/giạ, còn giá lúa mì HRW Kansas giảm tương tự xuống 5,17 USD/giạ.

Dữ liệu xuất khẩu cho thấy lượng hàng giao giảm còn 14,1 triệu giạ, thấp hơn toàn bộ dải ước tính (14,7 – 22 triệu giạ). Việt Nam là điểm đến lớn nhất, với 2,2 triệu giạ. Dù vậy, tổng khối lượng giao hàng trong niên vụ hiện tại vẫn cao hơn 20% so với cùng kỳ năm trước, đạt 486,1 triệu giạ. Doanh số bán mới trong tuần kết thúc ngày 23/10 đạt 18,4 triệu giạ, giữ vững đà tăng 22% so với năm ngoái.

Nguồn cung toàn cầu vẫn dồi dào, tạo áp lực cho giá. Argentina vừa nâng dự báo sản lượng lúa mì lên mức kỷ lục 25,5 triệu tấn, tiếp tục là nguồn cung rẻ nhất thế giới. Giá chào của Nga và Đức cũng hạ thêm, khiến lúa mì Mỹ trở nên kém cạnh tranh.

Báo cáo của Argus cho thấy sản lượng lúa mì Nga niên vụ 2025–2026 đạt khoảng 3,18 tỷ giạ, giảm nhẹ so với ước tính trước nhưng vẫn đủ để duy trì vị trí là nước xuất khẩu lớn nhất thế giới.

Tại Úc, cơ quan ABARES dự báo sản lượng lúa mì của nước này sẽ tăng 4% so với năm trước, lên khoảng 1,31 tỷ giạ, củng cố vị thế nước xuất khẩu lớn thứ tư toàn cầu.

Nhìn chung, phiên đầu tuần khép lại trong tâm lý thận trọng. Dù các yếu tố cơ bản như xuất khẩu và tiến độ mùa vụ phần nào tích cực, dòng tiền đầu cơ vẫn rút lui khi thị trường chờ đợi dữ liệu cập nhật đầy đủ từ USDA cùng tín hiệu rõ ràng hơn từ Trung Quốc — yếu tố then chốt quyết định hướng đi sắp tới của giá nông sản Mỹ.

www.qdfeed.com