Thị trường ngũ cốc bước vào tuần giao dịch cuối cùng của năm 2025 trong sắc đỏ, khi làn sóng bán kỹ thuật lan rộng đã kéo hàng loạt mặt hàng chủ chốt đi xuống ngay từ phiên đầu tuần. Áp lực này thể hiện rõ nhất ở bắp, với giá giảm hơn 1,5%, trong khi đậu nành giảm khoảng 0,75% và lúa mì vụ Đông chốt phiên với mức giảm xấp xỉ 1,25%. Diễn biến cho thấy tâm lý thận trọng đang chiếm ưu thế khi các quỹ điều chỉnh vị thế trước thời điểm chuyển giao năm mới, trong bối cảnh khối lượng giao dịch mỏng và thiếu các yếu tố hỗ trợ đủ mạnh trong ngắn hạn.

ĐẬU NÀNH: Áp lực bán kỹ thuật lấn át, xuất khẩu vẫn trầm lắng

Ở thị trường đậu nành, giá có lúc tiến sát ngưỡng giảm hai chữ số trước khi đóng cửa. Các hợp đồng kỳ hạn tháng 1 và tháng 3 năm 2026 đồng loạt suy yếu sau hoạt động bán kỹ thuật, trong đó kỳ hạn tháng 1 giảm 9,25 cent xuống 10,495 USD/bushel, còn kỳ hạn tháng 3 lùi 9 cent về 10,635 USD/bushel. Bức tranh của toàn bộ tổ hợp đậu nành diễn biến không đồng nhất: khô đậu nành chịu áp lực rõ rệt khi giá kỳ hạn tháng 1 giảm hơn 1,6%, trong khi dầu đậu nành tăng nhẹ, cho thấy dòng tiền có sự dịch chuyển nội bộ nhưng chưa đủ để tạo điểm tựa cho đậu nành hạt.

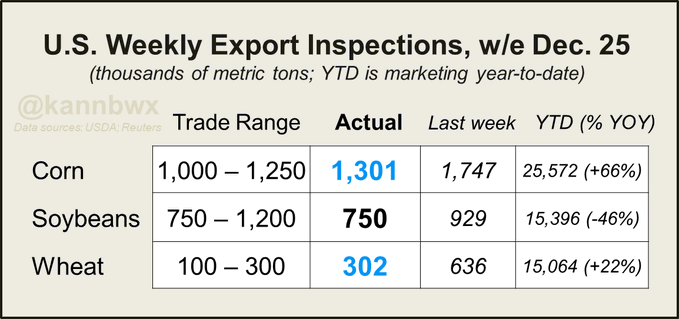

Về mặt cơ bản, thị trường ghi nhận một số thông tin tích cực nhưng chưa đủ sức đảo chiều xu hướng. Các nhà xuất khẩu tư nhân của Mỹ thông báo bán 3,7 triệu bushel đậu nành cho Ai Cập, giao hàng trong niên vụ 2025–2026. Tuy nhiên, số liệu kiểm tra xuất khẩu trong tuần kết thúc ngày 25/12 chỉ đạt 27,6 triệu bushel, thấp hơn tuần trước và nằm ở đáy của khoảng dự báo thị trường. Danh sách các điểm đến chủ yếu vẫn quen thuộc, gồm Ai Cập, Nhật Bản, Indonesia, Việt Nam và Trung Quốc, nhưng tổng lũy kế xuất khẩu của Mỹ trong niên vụ này đang chậm hơn tới 46% so với cùng kỳ năm trước, một con số khó có thể làm thị trường yên tâm.

Một số tổ chức môi giới tại Mỹ, trong đó có StoneX, cho rằng Trung Quốc thực tế đã mua hơn 8 triệu tấn đậu nành Mỹ, cao hơn số liệu chính thức được USDA xác nhận. Dù vậy, sự chênh lệch này vẫn chưa đủ để xóa đi áp lực từ triển vọng nguồn cung Nam Mỹ.

Tại Brazil, tiến độ gieo trồng niên vụ 2025–2026 đã đạt 98%, với điều kiện thời tiết thuận lợi thúc đẩy AgRural nâng dự báo sản lượng lên 180,4 triệu tấn.

Argentina cũng cho thấy bức tranh tích cực khi hơn 75% diện tích đã được gieo trồng, phần lớn cây trồng được đánh giá từ mức bình thường đến rất tốt. Trong bối cảnh đó, dù đậu nành được dự báo khép lại năm 2025 cao hơn khoảng 7% so với đầu năm nhờ nhu cầu mạnh, đặc biệt từ lĩnh vực biodiesel tại Brazil, sự cạnh tranh toàn cầu gay gắt vẫn khiến giá đậu nành Mỹ khó bứt phá khỏi vùng dao động quen thuộc.

BẮP: Giá giảm sâu dưới áp lực bán kỹ thuật, dù xuất khẩu vẫn là điểm sáng

Thị trường bắp chịu tác động nặng nề từ hoạt động bán kỹ thuật, với một số kỳ hạn giảm gần 1,75%. Giá bắp kỳ hạn tháng 3/2026 giảm 7,75 cent xuống 4,4225 USD/bushel, trong khi kỳ hạn tháng 5 giảm 7,5 cent, đóng cửa ở 4,5075 USD/bushel. Điều này diễn ra dù dữ liệu xuất khẩu tiếp tục cho thấy nhu cầu mạnh mẽ.

Khối lượng bắp được kiểm tra xuất khẩu trong tuần qua đạt 51,2 triệu bushel, vượt toàn bộ dải dự báo của thị trường, với Mexico, Nhật Bản, Trung Quốc, Colombia và Tây Ban Nha là những khách hàng lớn nhất. Lũy kế xuất khẩu bắp Mỹ trong niên vụ 2025–2026 hiện cao hơn 66% so với cùng kỳ năm trước, phản ánh sức cầu thực sự đáng kể.

Ngoài ra, ngành ethanol tiếp tục là điểm sáng dài hạn, dù báo cáo sản xuất hàng tuần bị trì hoãn do các ngày nghỉ lễ liên bang. Số liệu gần nhất cho thấy sản lượng ethanol của Mỹ đã lập kỷ lục với 1,131 triệu thùng/ngày.

Trên bình diện toàn cầu, nhu cầu bắp vẫn duy trì ở mức cao, đặc biệt tại châu Âu và Thổ Nhĩ Kỳ, nơi bắp Ukraine tiếp tục được tiêu thụ mạnh. Dù chiến sự và điều kiện thời tiết bất lợi, Ukraine vẫn hoàn tất vụ thu hoạch năm 2025 với sản lượng đạt khoảng 23,5 triệu tấn, góp phần bổ sung nguồn cung cho thị trường quốc tế.

LÚA MÌ: Áp lực kỹ thuật quay lại, nguồn cung toàn cầu tiếp tục mở rộng

Lúa mì vụ Đông cũng không tránh khỏi đợt điều chỉnh kỹ thuật, khi giá quay đầu giảm sau một thời gian hồi phục ngắn. Giá lúa mì SRW Chicago kỳ hạn tháng 3/2026 giảm 6 cent xuống 5,13 USD/bushel, còn lúa mì HRW Kansas City cùng kỳ hạn giảm 6,25 cent, về 5,2725 USD/bushel.

Dữ liệu xuất khẩu cho thấy khối lượng giao hàng trong tuần qua đạt 11,1 triệu bushel, vượt kỳ vọng nhưng vẫn thấp hơn đáng kể so với tuần trước đó. Dù vậy, tổng cam kết xuất khẩu lúa mì của Mỹ trong niên vụ hiện tại vẫn cao hơn 22% so với cùng kỳ năm ngoái, cho thấy nền tảng nhu cầu không quá yếu.

Yếu tố địa chính trị tiếp tục là biến số quan trọng đối với lúa mì. Cuộc gặp giữa Tổng thống Ukraine Volodymyr Zelensky và Tổng thống Mỹ Donald Trump cuối tuần qua đã làm dấy lên kỳ vọng về một kế hoạch hòa bình tiềm năng cho xung đột Nga–Ukraine. Bất kỳ tín hiệu hạ nhiệt nào tại khu vực Biển Đen đều có thể tác động mạnh đến dòng chảy thương mại lúa mì toàn cầu, bởi cả Nga và Ukraine đều là những nước xuất khẩu hàng đầu.

Song song đó, Argentina đang nổi lên như một nguồn cung lớn khi các sở giao dịch ngũ cốc nước này dự báo sản lượng lúa mì niên vụ 2025–2026 có thể đạt mức kỷ lục từ 27,1 đến 27,7 triệu tấn, cao hơn đáng kể so với kỷ lục cũ.

www.qdfeed.com