Thị trường ngũ cốc khởi sắc trở lại trong phiên giao dịch đầu tuần khi làn sóng mua kỹ thuật lan rộng trên toàn bộ nhóm hàng hóa, trong bối cảnh nhà đầu tư kỳ vọng các diễn biến địa chính trị mới liên quan đến Venezuela có thể giúp cải thiện triển vọng năng lượng toàn cầu. Đà tăng của dầu thô và thị trường chứng khoán đã hỗ trợ tâm lý chung, kéo giá Bắp, Đậu nành và Lúa mì đồng loạt đi lên, với mức tăng phổ biến quanh 1–1,5%. Thanh khoản thị trường vẫn ở mức vừa phải, nhưng sắc xanh bao phủ hầu hết các mặt hàng nông sản, từ lúa mì vụ Đông, yến mạch cho tới gạo thô và cải dầu.

ĐẬU NÀNH: Giá tăng mạnh nhờ mua kỹ thuật, nhưng xuất khẩu vẫn là điểm nghẽn

Giá đậu nành ghi nhận mức tăng hai chữ số, phản ứng tích cực trước hoạt động mua kỹ thuật và duy trì đà đi lên khá đều trong suốt phiên giao dịch. Giá đậu nành kỳ hạn tháng 3 tăng 16,25 cent, lên 10,62 USD/giạ, trong khi kỳ hạn tháng 5 tăng 15,75 cent, đạt 10,7425 USD/giạ. Không chỉ riêng hạt đậu nành, toàn bộ phức hợp đậu nành cũng đồng thuận tăng giá, với khô dầu đậu nành và dầu đậu nành cùng tăng hơn 1,25%, phản ánh dòng tiền quay trở lại khá rõ nét.

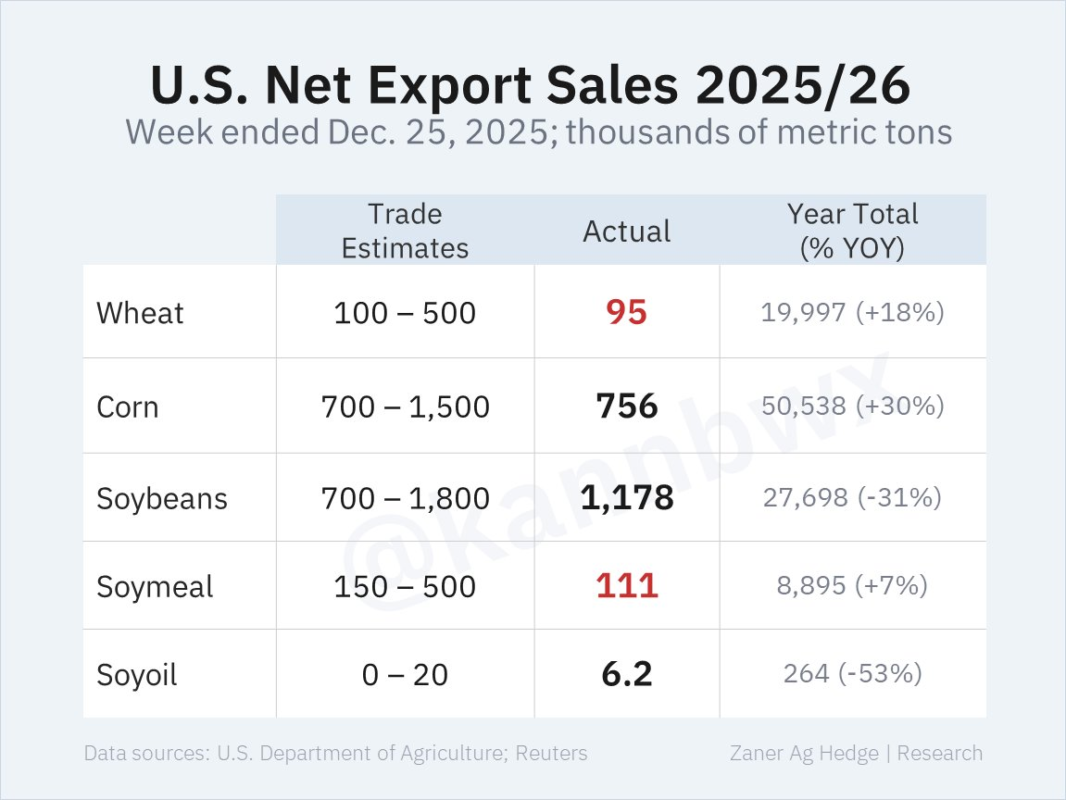

Doanh số bán đậu nành xuất khẩu của Mỹ trong tuần kết thúc ngày 25/12 đạt 43,3 triệu giạ (xấp xỉ 1,18 triệu tấn), nằm gần giữa khoảng dự báo của thị trường. Tuy nhiên, tính lũy kế từ đầu niên vụ 2025–2026, tổng khối lượng bán vẫn thấp hơn 31% so với cùng kỳ năm trước, cho thấy bức tranh xuất khẩu chưa thực sự cải thiện bền vững. Ở các mặt hàng chế biến, Mỹ ghi nhận bán ra 111.000 tấn khô dầu đậu nành và 6.200 tấn dầu đậu nành, thấp hơn kỳ vọng của giới phân tích.

Hoạt động kiểm tra xuất khẩu đậu nành trong tuần kết thúc ngày 1/1 đạt 36,0 triệu giạ (gần 1,0 triệu tấn), tăng nhẹ so với tuần trước và phù hợp với dự báo. Trung Quốc, Ai Cập, Đài Loan, Indonesia và Mexico tiếp tục là những điểm đến chính. Tính chung từ đầu niên vụ, khối lượng kiểm tra đã đạt 602,7 triệu giạ, tương đương khoảng 16,4 triệu tấn.

Ở mảng tiêu thụ nội địa, USDA-NASS cho biết sản lượng ép đậu nành của Mỹ trong tháng 11 đạt 220,5 triệu giạ (khoảng 6,0 triệu tấn). Con số này thấp hơn tháng 10 nhưng vẫn cao hơn gần 5% so với cùng kỳ năm trước. Lũy kế quý đầu niên vụ, khối lượng ép vượt cùng kỳ năm ngoái 49,5 triệu giạ, và USDA dự báo cả niên vụ sẽ tăng thêm khoảng 110 triệu giạ. Trong khi đó, tồn kho dầu đậu nành tăng mạnh, cao hơn 33,7% so với cùng kỳ, đạt 2,16 tỷ pound, tạo ra áp lực tiềm ẩn cho phân khúc dầu thực vật.

Liên quan đến Trung Quốc, giới giao dịch ước tính nước này đã mua khoảng 9–9,5 triệu tấn đậu nành Mỹ, trong tổng cam kết 12 triệu tấn. Khoảng cách còn lại khiến thị trường dự đoán USDA có thể điều chỉnh giảm gần 50 triệu giạ trong dự báo xuất khẩu đậu nành Mỹ tại báo cáo WASDE tháng 1.

BẮP: Giá hưởng lợi từ lực mua kỹ thuật và nhu cầu toàn cầu vững chắc

Thị trường bắp cũng ghi nhận đà hồi phục khá lành mạnh, khi lực mua kỹ thuật xuất hiện xuyên suốt phiên. Giá bắp kỳ hạn tháng 3 tăng 7 cent lên 4,445 USD/giạ, còn kỳ hạn tháng 5 tăng 6,5 cent, đạt 4,52 USD/giạ.

Doanh số bán bắp xuất khẩu trong tuần kết thúc ngày 25/12 chỉ đạt 29,8 triệu giạ (khoảng 0,76 triệu tấn), nằm ở đáy của dải dự báo thị trường. Ngược lại, tính từ đầu niên vụ, tổng cam kết xuất khẩu vẫn cao hơn 30% so với cùng kỳ năm trước, cho thấy nền cầu dài hạn chưa suy yếu.

Khối lượng bắp được kiểm tra xuất khẩu trong tuần kết thúc ngày 1/1 đạt 47,5 triệu giạ (khoảng 1,21 triệu tấn), giảm nhẹ so với tuần trước nhưng vẫn ở nửa trên của kỳ vọng. Nhật Bản, Mexico, Trung Quốc, Colombia và Việt Nam tiếp tục là những khách hàng lớn, đưa tổng lũy kế niên vụ lên hơn 1,056 tỷ giạ, cao hơn 65% so với cùng kỳ năm ngoái.

Báo cáo nghiền bắp hàng tháng của USDA cũng cho thấy 471,87 triệu giạ (xấp xỉ 12,0 triệu tấn) đã được sử dụng cho sản xuất ethanol trong tháng 11, nhỉnh hơn cùng kỳ năm trước và chỉ thấp hơn nhẹ so với tháng trước.

LÚA MÌ: Phục hồi theo kỹ thuật dù dư cung toàn cầu vẫn lớn

Lúa mì vụ Đông cũng hưởng lợi từ làn sóng mua kỹ thuật, với mức tăng hơn 1% trong phiên. Giá lúa mì SRW Chicago kỳ hạn tháng 3 tăng 6 cent lên 5,125 USD/giạ, trong khi lúa mì HRW Kansas City cùng kỳ hạn tăng 5,75 cent, đạt 5,2075 USD/giạ.

Các chỉ số xuất khẩu vẫn cho thấy sự chững lại trong ngắn hạn. Doanh số bán lúa mì chỉ đạt 3,5 triệu giạ (khoảng 95.000 tấn), thấp hơn toàn bộ dự báo thị trường, còn khối lượng kiểm tra xuất khẩu tuần qua đạt 6,7 triệu giạ, cũng dưới kỳ vọng.

Dù vậy, nhìn ở góc độ dài hạn, xuất khẩu lúa mì Mỹ trong niên vụ 2025–2026 vẫn đang cao hơn 18% so với năm trước và vượt mục tiêu của USDA, ngay cả khi nguồn cung toàn cầu được ước tính dồi dào hơn khoảng 40 triệu tấn so với cùng kỳ. Điều này cho thấy, bất chấp biến động ngắn hạn và áp lực cạnh tranh quốc tế, lúa mì Mỹ vẫn giữ được vị thế nhất định trên thị trường thế giới.

www.qdfeed.com