Thị trường ngũ cốc thế giới khép lại phiên thứ Năm trong sắc đỏ khi hàng loạt yếu tố tiêu cực cùng lúc gây áp lực lên lúa mì vụ Đông: mưa tại khu vực Plains của Mỹ, căng thẳng Trung Đông hạ nhiệt và tồn kho nội địa lẫn toàn cầu ở mức cao. Giá lúa mì HRW giảm khoảng 3%, trong khi lúa mì SRW trên sàn Chicago mất khoảng 0,75%. Áp lực lan tỏa cũng khiến giá bắp và đậu nành điều chỉnh nhẹ, với mức giảm phần lớn dưới 0,25%.

Đậu nành giảm nhẹ, xuất khẩu chưa tạo đột biến

Giá đậu nành chịu áp lực bán kỹ thuật trong phiên thứ Năm khi thị trường cân nhắc giữa nguy cơ chậm gieo trồng tại một số khu vực Trung Tây Mỹ và số liệu xuất khẩu kém sôi động từ USDA. Giá đậu nành kỳ hạn tháng 7 giảm 2,5 cent xuống 11,9225 USD/giạ, trong khi kỳ hạn tháng 8 mất 2,25 cent còn 11,8675 USD/giạ.

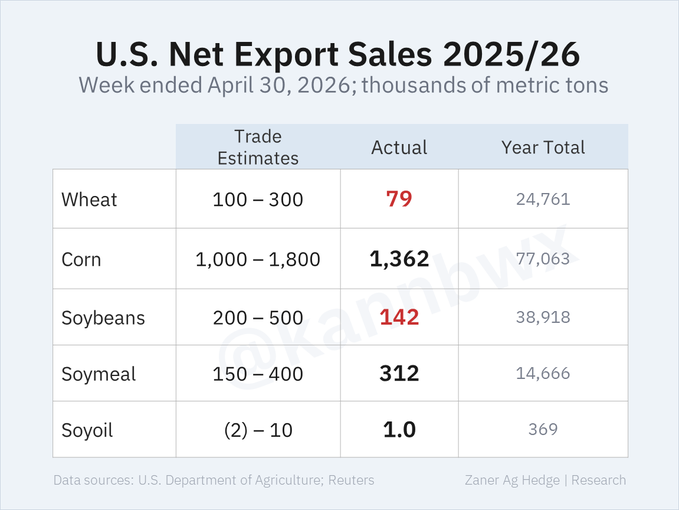

Theo USDA, lượng xuất bán đậu nành niên vụ 2025–2026 trong tuần kết thúc ngày 30/4 đạt 5,2 triệu giạ (141.900 tấn), cùng với 0,2 triệu giạ (5.500 tấn) cho niên vụ 2026–2027. Lượng giao hàng tuần đạt 19,5 triệu giạ, cao hơn mức 17,5 triệu giạ/tuần cần thiết để đạt mục tiêu xuất khẩu 1,540 tỷ giạ (khoảng 41,9 triệu tấn) trong niên vụ 2025–2026. Tổng cam kết xuất khẩu hiện đạt 1,430 tỷ giạ (38,9 triệu tấn), giảm 18% so với cùng kỳ năm trước, dù tiến độ vẫn phù hợp với ước tính của USDA trong bối cảnh tồn kho cuối vụ Mỹ cao hơn 20% so với trung bình 5 năm.

Lượng xuất bán khô dầu đậu nành đạt 312.100 tấn cho niên vụ 2025–2026 và 23.700 tấn cho niên vụ 2026–2027.

Lượng xuất bán dầu đậu nành chỉ đạt 1.000 tấn, toàn bộ cho niên vụ hiện tại.

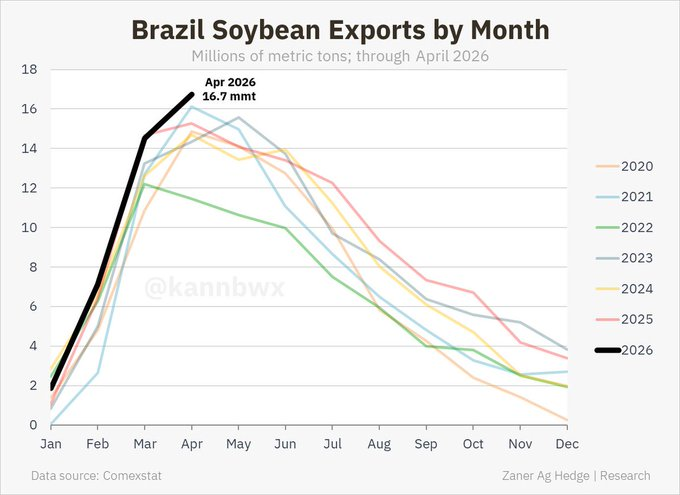

Tại Nam Mỹ, ARGUS ước tính diện tích đậu nành Brazil niên vụ 2026–2027 chỉ tăng nhẹ do chi phí sản xuất cao và rủi ro El Niño. Trong khi đó, hiệp hội xuất khẩu ANEC dự báo xuất khẩu đậu nành Brazil trong tháng 5 đạt 533,8 triệu giạ (14,53 triệu tấn), tăng 12,9 triệu giạ so với dự báo trước đó. Brazil hiện là quốc gia xuất khẩu đậu nành số một thế giới và tháng 5 thường là cao điểm xuất khẩu.

Dữ liệu từ Statistics Canada cho thấy tồn kho cải dầu cuối tháng 3 đạt 9,985 triệu tấn, tăng 27,4% so với cùng kỳ năm trước, trong khi tồn kho đậu nành giảm mạnh 45,7% xuống còn 1,497 triệu tấn.

Bắp giảm phiên thứ ba liên tiếp, xuất khẩu vẫn là điểm sáng

Giá bắp ghi nhận phiên giảm thứ ba liên tiếp, dù lực mua kỹ thuật cuối phiên giúp thị trường thu hẹp phần nào đà giảm. Giá bắp kỳ hạn tháng 7 giảm 1 cent xuống 4,6750 USD/giạ, còn kỳ hạn tháng 9 giảm 0,75 cent xuống 4,7425 USD/giạ.

USDA báo cáo lượng xuất bán bắp niên vụ 2025–2026 trong tuần kết thúc ngày 30/4 đạt 53,6 triệu giạ (1,361 triệu tấn), cùng với 4,8 triệu giạ (122.800 tấn) cho niên vụ 2026–2027. Lượng giao hàng đạt 81 triệu giạ, vượt mức 63 triệu giạ/tuần cần thiết để đạt mục tiêu xuất khẩu 3,3 tỷ giạ (khoảng 83,8 triệu tấn). Tổng cam kết xuất khẩu hiện đạt 3,034 tỷ giạ (77,1 triệu tấn), tăng 28% so với cùng kỳ năm trước và cao hơn tiến độ dự kiến của USDA, trong khi tồn kho cuối vụ Mỹ cao hơn 46% so với trung bình 5 năm.

Dữ liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy sản lượng ethanol trong tuần kết thúc ngày 1/5 tăng thêm 8.000 thùng/ngày, đạt 1,017 triệu thùng/ngày. Tồn kho ethanol tăng 139.000 thùng lên 26,02 triệu thùng.

Trên thị trường quốc tế, nhà nhập khẩu Hàn Quốc FLC đã mua 132.000 tấn bắp nguồn gốc tùy chọn để giao trong tháng 8, cho thấy nhu cầu châu Á vẫn duy trì ổn định.

Lúa mì chịu áp lực kép từ thời tiết và tồn kho cao

Lúa mì vụ Đông tiếp tục chịu áp lực bán kỹ thuật trong phiên thứ Năm. Giá lúa SRW Chicago kỳ hạn tháng 7 giảm 5 cent xuống 6,1225 USD/giạ, trong khi lúa HRW Kansas cùng kỳ hạn giảm mạnh 19,75 cent còn 6,6725 USD/giạ.

Theo USDA, lượng xuất bán lúa mì niên vụ 2025–2026 trong tuần kết thúc ngày 30/4 đạt 2,9 triệu giạ (78.800 tấn), cùng với 6,9 triệu giạ (187.500 tấn) cho niên vụ 2026–2027. Lượng giao hàng đạt 17,4 triệu giạ, thấp hơn mức 18,2 triệu giạ/tuần cần thiết để đạt mục tiêu 900 triệu giạ (24,5 triệu tấn). Tuy vậy, tổng cam kết xuất khẩu hiện đạt 910 triệu giạ (24,8 triệu tấn), tăng 16% so với năm trước và vẫn cao hơn tiến độ dự kiến của USDA, dù tồn kho cuối vụ Mỹ cao hơn 29% so với trung bình 5 năm.

Statistics Canada cho biết tồn kho lúa mì tính đến cuối tháng 3 đạt 19,47 triệu tấn, tăng 12% so với cùng kỳ năm trước. Tồn kho lúa mì cứng (durum) đạt 16,056 triệu tấn, tăng 10,7%.

Algeria đã mua khoảng 390.000 – 420.000 tấn lúa mì trong phiên đấu thầu ngày thứ Tư, tiếp tục cho thấy nhu cầu Bắc Phi vẫn hiện diện dù thị trường đang chịu sức ép nguồn cung lớn.

www.qdfeed.com