Thị trường ngũ cốc CBOT tiếp tục chìm trong sắc đỏ trong phiên giao dịch ngày thứ Năm khi áp lực bán kỹ thuật gia tăng trên cả ba mặt hàng chủ chốt. Triển vọng mùa vụ thuận lợi tại Mỹ, nguồn cung dồi dào từ Nam Mỹ cùng đà giảm của giá dầu thô đã lấn át các yếu tố hỗ trợ từ xuất khẩu và nhu cầu tiêu thụ nhiên liệu sinh học. Đậu nành ghi nhận mức giảm mạnh nhất trong nhiều tháng, bắp tiếp tục thiết lập đáy hợp đồng mới, trong khi lúa mì vẫn chịu sức ép từ hoạt động thu hoạch tại Mỹ và triển vọng nguồn cung toàn cầu cải thiện.

Đậu nành: Giá giảm mạnh trước áp lực diện tích gieo trồng và thương mại Mỹ – Trung

Giá đậu nành tiếp tục lao dốc khi giới đầu tư đẩy mạnh bán ra do lo ngại diện tích gieo trồng thực tế tại Mỹ có thể cao hơn đáng kể so với dự báo hồi tháng 3 của USDA. Bên cạnh đó, tiến triển chậm chạp trong quan hệ thương mại Mỹ – Trung tiếp tục phủ bóng lên triển vọng xuất khẩu. Giá đậu nành kỳ hạn tháng 7 giảm 24,5 cent xuống còn 11,2950 USD/giạ, kỳ hạn tháng 8 giảm 25,75 cent xuống còn 11,3250 USD/giạ.

Các sản phẩm chế biến từ đậu nành cũng giảm mạnh. Khô đậu nành kỳ hạn tháng 7 mất 2,25%, trong khi dầu đậu nành tháng 7 giảm hơn 3% do chịu tác động từ giá dầu thô suy yếu.

Hoạt động giao dịch lúa mì tiếp tục bị ảnh hưởng bởi các giao dịch rollover cuối niên vụ, khiến số liệu chưa phản ánh hoàn toàn nhu cầu thực tế. Đáng chú ý, vẫn chưa xuất hiện tín hiệu rõ ràng về việc Trung Quốc mua hàng niên vụ mới đối với đậu nành, bắp, lúa mì hay sorghum của Mỹ.

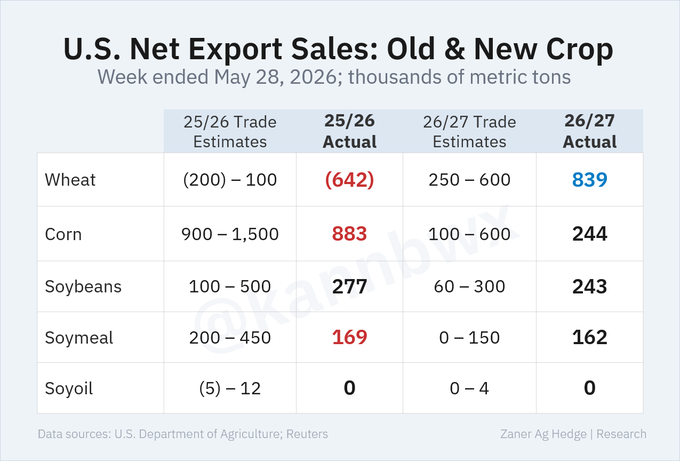

USDA cho biết doanh số bán đậu nành niên vụ 2025-26 trong tuần kết thúc ngày 28/5 đạt 10,2 triệu giạ, tương đương khoảng 277 nghìn tấn, trong khi doanh số niên vụ 2026-27 đạt 8,9 triệu giạ, tương đương khoảng 243 nghìn tấn. Khối lượng giao hàng thực tế đạt 20,9 triệu giạ (khoảng 569 nghìn tấn), cao hơn mức cần thiết hàng tuần để hoàn thành mục tiêu xuất khẩu 1,53 tỷ giạ của USDA. Tuy nhiên, tổng cam kết xuất khẩu hiện mới đạt 1,468 tỷ giạ (khoảng 39,95 triệu tấn), vẫn thấp hơn 18% so với cùng kỳ năm trước. Trung Quốc, Ai Cập, Mexico, Indonesia và Nhật Bản là các điểm đến lớn nhất trong tuần.

Một trong những yếu tố gây áp lực lên thị trường là dự báo diện tích gieo trồng đậu nành có thể tăng thêm tới 1,5 triệu mẫu Anh (607 nghìn ha) so với dự định gieo trồng công bố hồi tháng 3. Giá phân bón tăng cao và nguồn cung đậu nành trong nước tương đối thắt chặt đang khiến nhiều nông dân cân nhắc chuyển đổi từ bắp sang đậu nành.

Mặc dù xuất hiện tin đồn Trung Quốc đang tìm kiếm các chào giá đậu nành Mỹ, thị trường vẫn chưa ghi nhận bất kỳ đơn hàng mua thực tế nào. Ngoài ra, mức thuế nhập khẩu 10% mà Trung Quốc vẫn áp dụng đối với nông sản Mỹ tiếp tục giúp đậu nành Nam Mỹ duy trì lợi thế cạnh tranh đáng kể về giá.

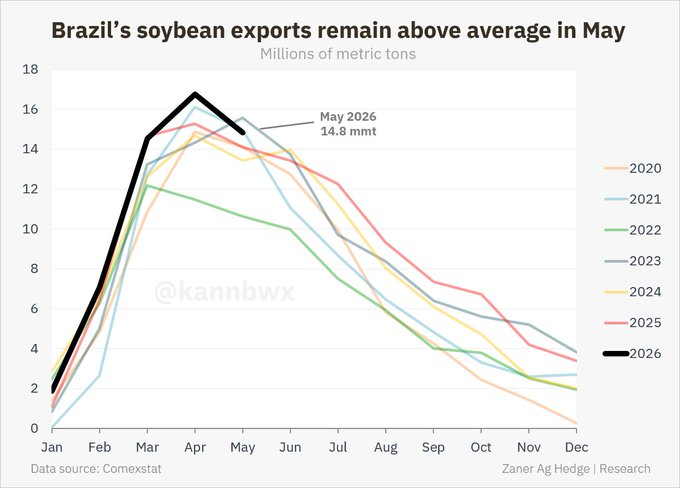

Tại Brazil, Bộ Thương mại nước này cho biết xuất khẩu đậu nành tháng 5 đạt 544,9 triệu giạ, tương đương khoảng 14,83 triệu tấn, tăng 5,1% so với cùng kỳ năm ngoái. Đây cũng là giai đoạn cao điểm xuất khẩu của quốc gia sản xuất và xuất khẩu đậu nành lớn nhất thế giới.

Bắp: Áp lực nguồn cung lớn tiếp tục kéo giá xuống đáy hợp đồng

Giá bắp tiếp tục suy yếu bất chấp nhu cầu xuất khẩu và sản xuất ethanol tại Mỹ vẫn duy trì ở mức tích cực. Thị trường hiện tập trung vào khả năng Mỹ có thể thu hoạch vụ bắp lên tới 16 tỷ giạ trong niên vụ mới nếu điều kiện thời tiết tiếp tục thuận lợi. Giá bắp kỳ hạn tháng 9 giảm 7,5 cent xuống còn 4,3275 USD/giạ, trong khi kỳ hạn tháng 12 giảm 8 cent xuống còn 4,5175 USD/giạ.

USDA thông báo Mỹ bán 115.000 tấn bắp cho Colombia cho niên vụ 2026-27. Ngoài ra, thị trường còn ghi nhận thêm một đơn hàng 136.000 tấn bán cho Hàn Quốc trong ngày.

Tổng doanh số bán bắp niên vụ cũ và mới trong tuần kết thúc ngày 28/5 đạt 44,4 triệu giạ, tương đương khoảng 1,13 triệu tấn, nằm ở nửa dưới kỳ vọng thị trường. Trong khi đó, lượng giao hàng thực tế đạt 67,9 triệu giạ, tương đương khoảng 1,73 triệu tấn, tăng 7% so với tuần trước. Nhật Bản, Mexico, Bồ Đào Nha, Colombia và Hàn Quốc là các khách hàng lớn nhất.

Theo số liệu từ EIA, sản lượng ethanol Mỹ trong tuần kết thúc ngày 29/5 tăng thêm 19.000 thùng/ngày lên 1,108 triệu thùng/ngày. Tồn kho ethanol giảm 362.000 thùng xuống còn 24,606 triệu thùng, trong khi xuất khẩu ethanol tăng lên 135.000 thùng/ngày.

Tuy nhiên, các yếu tố hỗ trợ này không đủ sức chống lại áp lực từ triển vọng nguồn cung toàn cầu. Tại Argentina, sản lượng bắp đang hướng tới mức kỷ lục, trong khi sản lượng vụ safrinha của Brazil tiếp tục được điều chỉnh tăng.

Bộ Thương mại Brazil cho biết xuất khẩu bắp tháng 5 đạt 9,9 triệu giạ, tương đương khoảng 251 nghìn tấn, tăng tới 543% so với cùng kỳ năm trước. Dù đây thường là giai đoạn thấp điểm xuất khẩu trước khi vụ safrinha thu hoạch rộ, con số này vẫn cho thấy nguồn cung Brazil đang gia tăng đáng kể.

Ngoài ra, phát biểu của Tổng thống Donald Trump về việc eo biển Hormuz sắp được mở lại sau khi Mỹ hoàn tất rà phá thủy lôi cũng góp phần gây áp lực lên thị trường hàng hóa khi làm giảm bớt lo ngại về gián đoạn thương mại toàn cầu.

Lúa mì: Thu hoạch Mỹ và nguồn cung Nga tiếp tục đè nặng thị trường

Thị trường lúa mì tiếp tục chịu sức ép từ hoạt động thu hoạch tại Mỹ, bất chấp những lo ngại về chất lượng mùa vụ tại một số khu vực sản xuất lớn. Giá lúa mì mềm đỏ vụ Đông SRW Chicago kỳ hạn tháng 7 giảm 5,5 cent xuống còn 5,8175 USD/giạ, giá lúa mì cứng HRW Kansas cùng kỳ hạn giảm thêm 3,75 cent xuống còn 6,2025 USD/giạ.

Doanh số xuất khẩu lúa mì trong tuần chỉ đạt 7,2 triệu giạ, tương đương khoảng 196 nghìn tấn, khi các đơn hàng niên vụ mới bù đắp cho phần sụt giảm ở niên vụ cũ. Con số này vẫn cao hơn kỳ vọng của thị trường. Lượng giao hàng thực tế đạt 14,6 triệu giạ, tương đương khoảng 397 nghìn tấn, tăng 33% so với tuần trước. Philippines, Hàn Quốc, Mexico, Thái Lan và Đài Loan là các khách hàng lớn nhất.

Một thông tin đáng chú ý là mưa lớn xuất hiện tại các vùng sản xuất lúa mì trọng điểm của Trung Quốc trong giai đoạn đầu thu hoạch. Theo các chuyên gia, từ 5 đến 10 triệu tấn lúa mì có thể đã bị nảy mầm do thời tiết bất lợi, trong khi khoảng 4 đến 8 triệu tấn có nguy cơ bị hạ cấp xuống làm thức ăn chăn nuôi. Tuy nhiên, tác động hỗ trợ từ thông tin này đã bị lu mờ bởi triển vọng nguồn cung gia tăng từ Nga.

Công ty tư vấn IKAR nâng dự báo sản lượng lúa mì Nga niên vụ 2026 thêm 55,1 triệu giạ (khoảng 1,5 triệu tấn) lên mức 3,36 tỷ giạ, tương đương khoảng 91,5 triệu tấn. Xuất khẩu lúa mì Nga niên vụ 2026-27 được dự báo đạt 1,75 tỷ giạ, tương đương khoảng 47,5 triệu tấn. Với việc Nga hiện chiếm khoảng 20% tổng lượng lúa mì xuất khẩu toàn cầu, triển vọng sản lượng tăng tiếp tục là yếu tố gây áp lực đáng kể lên giá lúa mì thế giới.

www.qdfeed.com