Thị trường ngũ cốc CBOT mở đầu tuần mới với diễn biến trái chiều khi lực bán từ các quỹ đầu cơ vẫn tiếp tục gây áp lực lên bắp và đậu nành, trong khi lúa mì ghi nhận nhịp hồi phục kỹ thuật sau chuỗi phiên giảm sâu trước đó. Mặc dù giá bắp kỳ hạn tháng 7 đã rơi xuống mức thấp nhất kể từ tháng 10 năm ngoái trong phiên giao dịch qua đêm, lực mua bắt đáy xuất hiện đã giúp thị trường ổn định trở lại. Tuy nhiên, tâm lý chung vẫn khá thận trọng khi giới giao dịch tiếp tục đánh giá triển vọng mùa vụ rất tích cực tại Mỹ.

Bắp: Giá chật vật tìm động lực tăng trong bối cảnh mùa vụ thuận lợi

Giá bắp đóng cửa với biến động không đáng kể sau khi nhiều lần chuyển đổi giữa sắc xanh và đỏ trong phiên. Áp lực thanh lý vị thế từ các quỹ đầu cơ vẫn là yếu tố cản trở đà hồi phục của thị trường. Đồng thời, khả năng Mỹ thu hoạch vụ bắp lên tới 16 tỷ giạ (khoảng 406 triệu tấn) tiếp tục khiến nhà đầu tư dè dặt. Giá bắp kỳ hạn tháng 9 tăng nhẹ 0,5 cent lên 4,2750 USD/giạ, trong khi kỳ hạn tháng 12 giữ nguyên ở mức 4,46 USD/giạ.

USDA thông báo Mỹ bán 1,6 triệu giạ bắp (khoảng 40.600 tấn) cho Nhật Bản giao trong niên vụ hiện tại và thêm 2,5 triệu giạ (khoảng 63.500 tấn) cho niên vụ 2026-27.

Báo cáo kiểm định xuất khẩu cho thấy lượng bắp xuất khẩu của Mỹ trong tuần kết thúc ngày 4/6 đạt 75,2 triệu giạ, tương đương khoảng 1,91 triệu tấn, tăng 9,2% so với tuần trước và cao hơn toàn bộ phạm vi dự báo của thị trường. Mexico, Hàn Quốc, Tây Ban Nha, Nhật Bản và Venezuela là những điểm đến lớn nhất. Lũy kế từ đầu niên vụ 2025-26, xuất khẩu bắp Mỹ đạt 2,514 tỷ giạ, tương đương khoảng 63,86 triệu tấn, tăng 26,8% so với cùng kỳ năm trước.

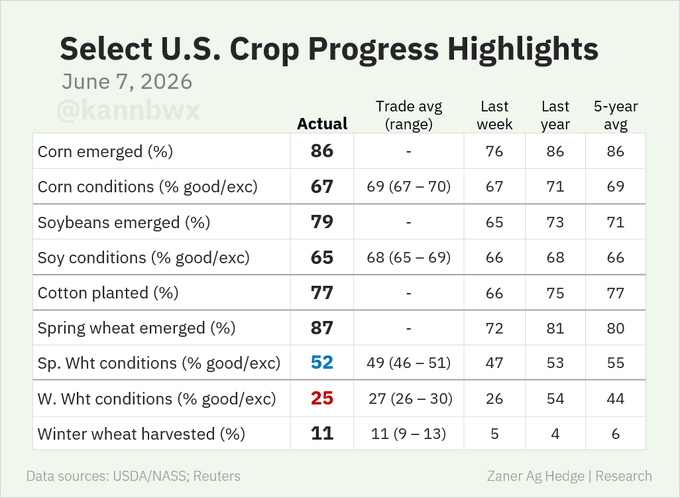

Giới phân tích dự đoán báo cáo Crop Progress của USDA sẽ cho thấy tiến độ gieo trồng bắp tại Mỹ đã đạt từ 95% đến 97%.

Tại Brazil, công ty tư vấn AgRural cho biết vụ thu hoạch bắp safrinha đã bắt đầu với tiến độ đạt 4,4%. Đồng thời, cơ quan này hạ nhẹ dự báo sản lượng xuống còn 4,26 tỷ giạ, tương đương khoảng 108,2 triệu tấn, thấp hơn 0,8% so với dự báo trước đó.

Đậu nành: Áp lực từ thời tiết thuận lợi và nhu cầu Trung Quốc yếu

Đậu nành tiếp tục là mặt hàng chịu áp lực lớn khi điều kiện thời tiết tại Mỹ tiếp tục thuận lợi và nhu cầu từ Trung Quốc vẫn chưa có tín hiệu cải thiện rõ rệt sau hội nghị thượng đỉnh Mỹ – Trung hồi tháng 5. Giá đậu nành kỳ hạn tháng 7 giảm 5,75 cent xuống còn 11,1575 USD/giạ, kỳ hạn tháng 8 giảm 4,75 cent xuống còn 11,2125 USD/giạ.

Thời tiết thuận lợi trong vài tuần tới cùng với chất lượng cây trồng được đánh giá tích cực tiếp tục gây áp lực lên thị trường. Bên cạnh đó, việc Trung Quốc chưa thực hiện các đơn hàng mua đậu nành Mỹ kể từ sau cuộc gặp cấp cao giữa hai nước cũng khiến tâm lý thị trường thêm bi quan. Tuy nhiên, đồng USD suy yếu và giá dầu thô tăng trở lại đã phần nào hạn chế đà giảm.

USDA công bố Mỹ bán 9,7 triệu giạ đậu nành (khoảng 264.000 tấn) cho một khách hàng không xác định, giao trong niên vụ 2026-27.

Khối lượng kiểm định xuất khẩu đậu nành trong tuần đạt 14,6 triệu giạ, tương đương khoảng 397.000 tấn, giảm 21,2% so với tuần trước. Ai Cập, Nhật Bản, Trung Quốc, Mexico và Indonesia là các thị trường nhập khẩu lớn nhất. Lũy kế xuất khẩu từ đầu niên vụ đạt 1,325 tỷ giạ, tương đương khoảng 36,06 triệu tấn, thấp hơn 20,3% so với cùng kỳ năm trước.

Trước báo cáo Crop Progress, thị trường kỳ vọng USDA sẽ nâng tiến độ gieo trồng đậu nành lên 93% diện tích và nâng tỷ lệ cây trồng đạt chất lượng tốt – xuất sắc thêm 1 điểm phần trăm lên 67%.

Lúa mì: Hồi phục nhờ lực mua bắt đáy

Sau nhiều phiên giảm liên tiếp, thị trường lúa mì cuối cùng cũng thu hút được lực mua bắt đáy. Dù giao dịch khá giằng co trong phiên, giá lúa mì vẫn đóng cửa tăng khá tốt, đặc biệt là dòng HRW tại Kansas. Giá lúa mì mềm đỏ vụ Đông SRW Chicago kỳ hạn tháng 7 tăng 3,25 cent lên 5,8325 USD/giạ, giá lúa mì cứng HRW Kansas cùng kỳ hạn tăng 9 cent lên 6,2975 USD/giạ.

Khối lượng kiểm định xuất khẩu lúa mì trong tuần kết thúc ngày 4/6 đạt 11,7 triệu giạ, tương đương khoảng 318.000 tấn, giảm 20,7% so với tuần trước. Indonesia, Mexico, Venezuela, Philippines và Myanmar là các khách hàng lớn nhất. Tính từ đầu niên vụ 2026-27, xuất khẩu lúa mì Mỹ đang cao hơn 7,4% so với cùng kỳ năm ngoái.

Tại Ukraine, công ty tư vấn APK-Inform nâng dự báo sản lượng lúa mì niên vụ mới lên 797,2 triệu giạ, tương đương khoảng 21,7 triệu tấn, tăng 9% so với dự báo trước đó. Mặc dù vẫn thấp hơn đáng kể so với giai đoạn trước chiến sự, mức sản lượng này tương đương khoảng 72% đến 87% sản lượng thông thường của Ukraine.

Hàn Quốc đã mua hơn 700.000 giạ lúa mì Mỹ, tương đương khoảng 19.000 tấn, trong một phiên đấu thầu gần đây, với thời gian giao hàng dự kiến vào tháng 7 và tháng 8.

www.qdfeed.com