Thị trường ngũ cốc đầu tuần tăng nhẹ, khi giới đầu tư đặt cược USDA có thể cắt giảm ước tính sản lượng bắp trong báo cáo WASDE tháng 9. Giá được hỗ trợ bởi lực mua kỹ thuật và kỳ vọng xuất khẩu, nhưng vẫn còn nhiều sức ép từ nguồn cung kỷ lục ở Mỹ, Nga và Brazil.

BẮP: Xuất khẩu khởi động tốt, giá giữ đà tăng

Giá bắp kỳ hạn tháng 12 tăng 3,75 cent lên 4,2175 USD/giạ, kỳ hạn tháng 3/2026 tăng 3 cent lên 4,3950 USD/giạ.

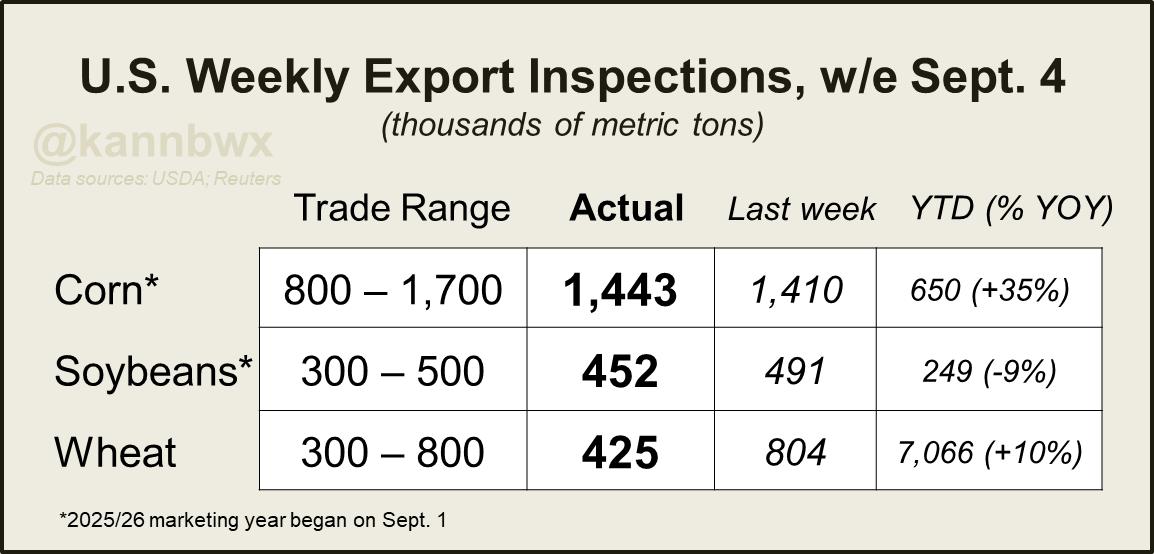

Kiểm tra xuất khẩu hàng tuần đạt 56,8 triệu giạ (≈ 1,44 triệu tấn), sát ngưỡng cao của dự báo; Mexico dẫn đầu với 20,2 triệu giạ (≈ 512.000 tấn). Lũy kế niên vụ 2025/26 đạt 25,6 triệu giạ (≈ 650.000 tấn), cao hơn cùng kỳ năm ngoái.

USDA hiện vẫn giữ ước tính sản lượng bắp Mỹ ở mức kỷ lục 16,7 tỷ giạ (≈ 424 triệu tấn), song nhiều nhà phân tích kỳ vọng sẽ bị cắt giảm trong báo cáo WASDE sắp tới.

Ở Nam Mỹ, AgRural cho biết Brazil đã gieo trồng được 12% diện tích bắp vụ 2025/26, vượt trung bình 5 năm (11,5%).

Ukraine nâng dự báo sản lượng bắp 2025 lên 30,3 triệu tấn, cao hơn 2,8 triệu tấn so với ước tính trước.

ĐẬU NÀNH: giá tăng nhẹ nhờ mua kỹ thuật, nhưng thiếu lực cầu từ Trung Quốc

Giá đậu nành kỳ hạn tháng 11 tăng 6,75 cent lên 10,3375 USD/giạ, kỳ hạn tháng 1/2026 tăng 7,25 cent lên 10,5275 USD/giạ.

Kiểm tra xuất khẩu hàng tuần đạt 16,6 triệu giạ (≈ 423.000 tấn), Mexico đứng đầu với 5,0 triệu giạ (≈ 127.000 tấn). Lũy kế niên vụ mới thấp hơn 9,1% so với cùng kỳ.

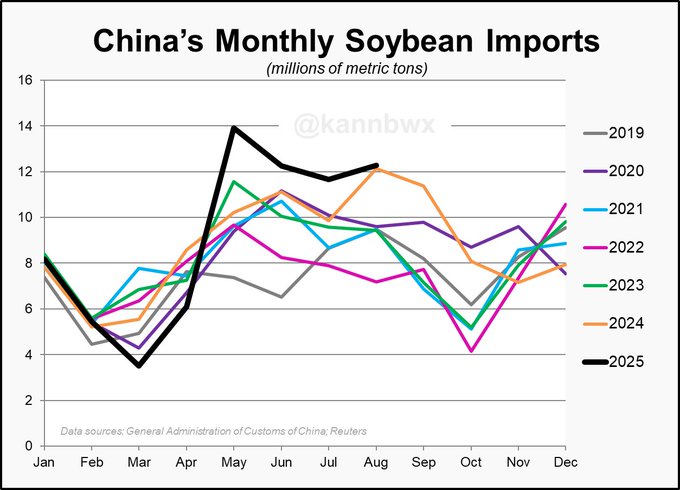

Thời tiết sương giá tại Midwest và Plains có thể ảnh hưởng năng suất, nhưng điểm nghẽn lớn vẫn là nhu cầu: Trung Quốc chưa mua đậu nành Mỹ, trong khi tháng 8 đã nhập 12,28 triệu tấn từ Brazil, cao hơn tháng 7 và tăng nhẹ so với cùng kỳ. Một công ty tư vấn thậm chí đã cắt giảm dự báo xuất khẩu đậu nành Mỹ tới 265 triệu giạ (≈ 6,7 triệu tấn).

AgRural báo cáo Brazil mới chỉ gieo trồng được 0,02% diện tích đậu nành vụ mới, nhưng thị trường kỳ vọng tốc độ sẽ tăng nhanh trong tháng 9.

LÚA MÌ: tăng mạnh nhờ mua kỹ thuật, dù nguồn cung toàn cầu lớn

Giá lúa mì mềm vụ Đông (SRW) kỳ hạn tháng 12 tăng 4,5 cent lên 5,2375 USD/giạ, lúa mì cứng vụ Đông (HRW) Kansas kỳ hạn tháng 12 tăng 12 cent lên 5,1725 USD/giạ.

Kiểm tra xuất khẩu hàng tuần đạt 15,6 triệu giạ (≈ 396.000 tấn), ở mức thấp của dự báo; Hàn Quốc dẫn đầu với 2,5 triệu giạ. Lũy kế niên vụ 2025/26 đạt 259,6 triệu giạ (≈ 6,59 triệu tấn), cao hơn 10,1% cùng kỳ.

Tại Biển Đen, APK-Inform nâng dự báo sản lượng lúa mì Ukraine 2025/26 lên 804,7 triệu giạ (≈ 21,9 triệu tấn), trong đó hơn một nửa dành cho xuất khẩu. Nga, theo Sovecon, cũng nâng dự báo lên 3,164 tỷ giạ (≈ 86,1 triệu tấn), với khả năng xuất khẩu 1,606 tỷ giạ (≈ 43,6 triệu tấn).

TRIỂN VỌNG

Thị trường đang chờ đợi báo cáo WASDE tháng 9 – yếu tố có thể tạo bước ngoặt cho bắp nếu USDA hạ sản lượng. Đậu nành sẽ tiếp tục chịu rủi ro giảm giá nếu Trung Quốc không quay lại thị trường Mỹ. Với lúa mì, nguồn cung khổng lồ từ Nga và Ukraine vẫn là sức ép lớn, nhưng hoạt động mua kỹ thuật có thể giữ giá biến động trong biên độ ngắn hạn.

www.qdfeed.com