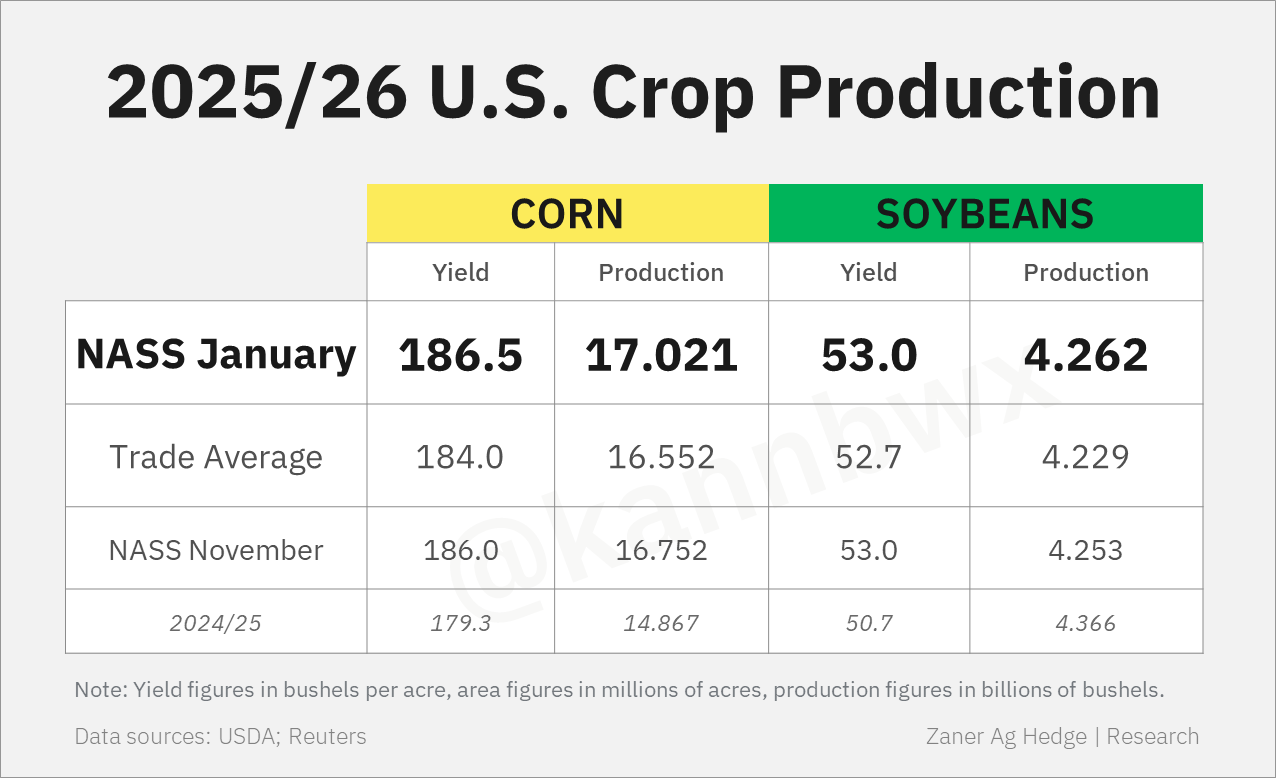

Giới phân tích đã kỳ vọng USDA sẽ hạ ước tính năng suất bắp từ mức 186 giạ/mẫu trong báo cáo tháng 11 xuống còn khoảng 184 giạ/mẫu trong báo cáo WASDE công bố sáng nay. Tuy nhiên, diễn biến thực tế lại đi theo hướng hoàn toàn ngược lại. USDA không những không giảm mà còn nâng năng suất bắp lên mức kỷ lục mới 186,5 giạ/mẫu. Đồng thời, cơ quan này cũng nâng diện tích và sản lượng, đưa tổng sản lượng bắp vượt mốc 17 tỷ giạ lần đầu tiên trong lịch sử. Những con số mang tính “cú sốc” này đã kích hoạt làn sóng bán tháo mạnh trên thị trường, kéo giá bắp và đậu nành giảm sâu. Giá lúa mì vụ Đông cũng không tránh khỏi xu hướng tiêu cực trong phiên.

ĐẬU NÀNH: Chịu áp lực từ nguồn cung lớn và tồn kho tăng

Giá đậu nành chịu áp lực từ cả yếu tố lan tỏa suy yếu chung của thị trường hàng hóa lẫn các ước tính sản lượng và năng suất mang tính “bearish” từ USDA. Giá đậu nành kỳ hạn tháng 3 giảm 13,25 cent, chốt ở mức 10,49 USD/giạ, trong khi kỳ hạn tháng 5 mất 12,75 cent, xuống 10,6175 USD/giạ. Diễn biến trong nhóm sản phẩm đậu nành có sự phân hóa, khi giá khô dầu đậu nành kỳ hạn tháng 3 giảm mạnh 1,75%, còn giá dầu đậu nành cùng kỳ hạn lại tăng gần 1,25%.

Kiểm tra xuất khẩu đậu nành của Mỹ trong tuần kết thúc ngày 9/1 đạt 56,1 triệu giạ. Dù con số này cải thiện so với tuần trước, lũy kế cả niên vụ 2025–2026 mới đạt 658,5 triệu giạ, vẫn thấp hơn tới 42,7% so với cùng kỳ năm ngoái. Trung Quốc, Ý, Mexico, Đức và Vương quốc Anh là năm điểm đến lớn nhất trong tuần. Theo các nguồn tin thị trường, Trung Quốc đã mua khoảng 10 tàu đậu nành Mỹ, tương đương khoảng 22 triệu giạ, nhiều khả năng giao trong tháng 4–5 và chủ yếu phục vụ cho ngành công nghiệp ép dầu.

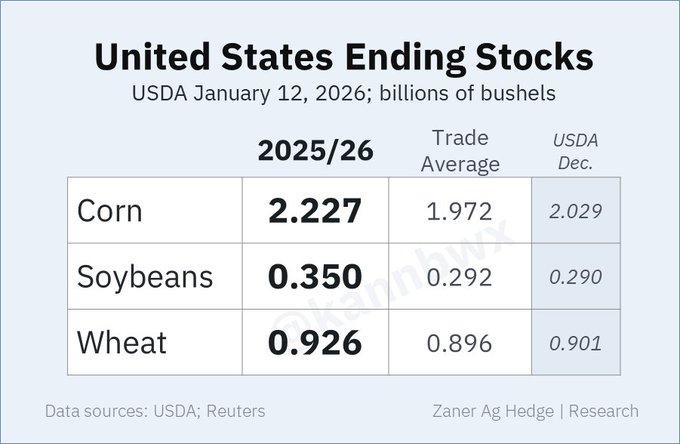

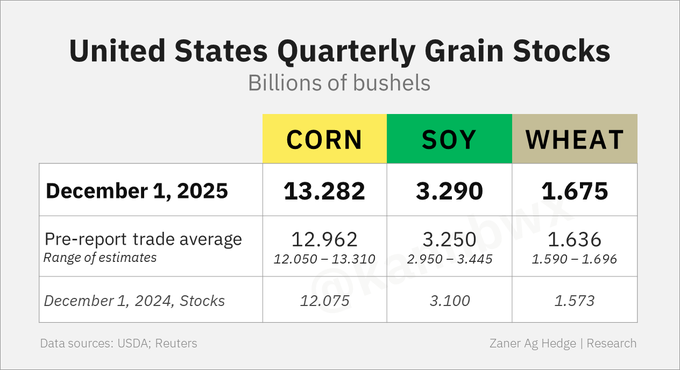

Trong báo cáo WASDE, USDA giữ nguyên năng suất đậu nành ở mức 53,0 giạ/mẫu, nhỉnh hơn một chút so với kỳ vọng trung bình của thị trường là 52,7 giạ/mẫu. Với diện tích thu hoạch 80,437 triệu mẫu, sản lượng đậu nành Mỹ được ước tính đạt 4,262 tỷ giạ. Tồn kho quý tính đến ngày 1/12/2025 tăng lên 3,29 tỷ giạ, so với 3,10 tỷ giạ cùng kỳ năm trước.

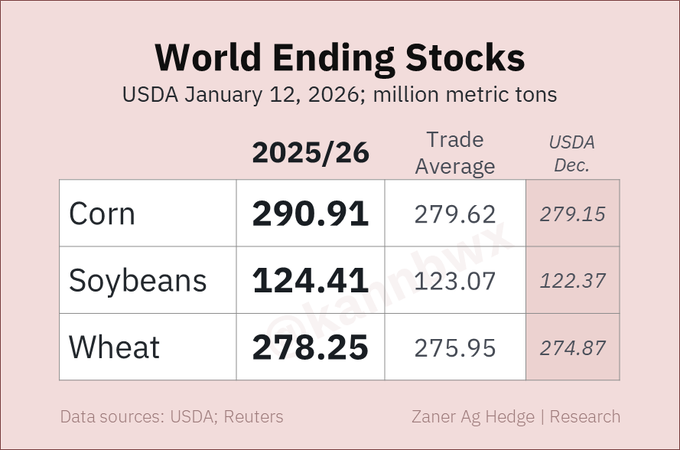

Trên phạm vi toàn cầu, tồn kho cuối kỳ đậu nành được USDA nâng lên 124,41 triệu tấn, tăng thêm 2,04 triệu tấn so với tháng trước. Sản lượng đậu nành Brazil được điều chỉnh tăng thêm 3 triệu tấn, lên 178 triệu tấn, trong khi Argentina được giữ nguyên ở mức 48,5 triệu tấn.

Tại Brazil, công ty tư vấn AgRural cho biết vụ thu hoạch đậu nành niên vụ 2025–2026 đã bắt đầu, với khoảng 0,6% diện tích đã được thu hoạch tính đến ngày 8/1, nhanh hơn so với cùng kỳ năm ngoái. Sản lượng đậu nành Brazil được dự báo có thể đạt kỷ lục khoảng 6,51 tỷ giạ trong niên vụ này.

BẮP: Năng suất kỷ lục kích hoạt bán tháo mạnh

Giá bắp chịu cú đánh mạnh nhất sau báo cáo WASDE. Ngay sau khi số liệu được công bố, thị trường lao dốc nhanh và không thể hồi phục đáng kể trong phần còn lại của phiên. Giá bắp kỳ hạn tháng 3 giảm tới 24,25 cent, xuống còn 4,2150 USD/giạ, trong khi kỳ hạn tháng 5 giảm 23,25 cent, chốt ở mức 4,3050 USD/giạ. Dù vậy, phía cầu vẫn ghi nhận một số điểm sáng khi các nhà xuất khẩu tư nhân thông báo bán 8,0 triệu giạ bắp sang Hàn Quốc và 12,2 triệu giạ sang các điểm đến chưa xác định, tất cả đều giao trong niên vụ 2025–2026.

Kiểm tra xuất khẩu bắp trong tuần kết thúc ngày 9/1 đạt 54,7 triệu giạ, đưa tổng lũy kế niên vụ lên 1,043 tỷ giạ, cao hơn 60,5% so với cùng kỳ năm trước. Mexico, Nhật Bản, Đài Loan, Hàn Quốc và Tây Ban Nha là những thị trường nhập khẩu lớn nhất trong tuần.

USDA đã gây bất ngờ lớn khi nâng năng suất bắp Mỹ niên vụ 2025 lên 186,5 giạ/mẫu, cao hơn 0,5 giạ so với ước tính tháng 11 và cao hơn tới 2,5 giạ so với kỳ vọng trung bình của thị trường. Điều này kéo tổng sản lượng bắp lên mức kỷ lục 17,021 tỷ giạ, cao hơn gần 500 triệu giạ so với dự báo trung bình của giới phân tích. Tồn kho bắp quý tính đến ngày 1/12/2025 cũng được nâng lên 13,282 tỷ giạ.

Trên bình diện toàn cầu, tồn kho đầu kỳ bắp niên vụ 2025–2026 được nâng lên 294,7 triệu tấn. Sản lượng toàn cầu được điều chỉnh tăng mạnh lên 1.296,01 triệu tấn, tăng thêm hơn 13 triệu tấn so với tháng trước. Xuất khẩu toàn cầu tăng nhẹ, kéo tồn kho cuối kỳ lên 290,91 triệu tấn, cao hơn gần 11,8 triệu tấn so với báo cáo trước. Sản lượng bắp Ukraine được giữ nguyên ở mức 29 triệu tấn, trong khi xuất khẩu được ước tính đạt 23 triệu tấn.

|  |

– Ở quy mô toàn cầu, tồn kho bắp thế giới tăng mạnh so với tháng trước do sản lượng lớn hơn. Tồn kho lúa mì thế giới tiếp tục tăng thêm, đúng như dự đoán của thị trường.

LÚA MÌ: Tồn kho lớn và diện tích gieo trồng gây thất vọng

Giá lúa mì vụ Đông tiếp tục chịu áp lực giảm khi báo cáo diện tích gieo trồng và tồn kho quý của USDA không mang lại yếu tố hỗ trợ giá. Giá lúa mì SRW Chicago kỳ hạn tháng 3 giảm 6 cent, xuống 5,1125 USD/giạ, còn lúa mì HRW Kansas City giảm 3,5 cent, chốt ở mức 5,2675 USD/giạ.

Kiểm tra xuất khẩu lúa mì trong tuần kết thúc ngày 9/1 đạt 11,7 triệu giạ, cải thiện so với tuần trước và nâng lũy kế niên vụ lên 572,0 triệu giạ, cao hơn 19,2% so với cùng kỳ năm ngoái.

USDA cũng báo cáo tồn kho lúa mì quý tính đến ngày 1/12/2025 đạt 1,675 tỷ giạ, cao hơn mức 1,573 tỷ giạ của năm trước và vượt dự báo trung bình của thị trường. Diện tích gieo trồng lúa mì vụ Đông của Mỹ được ước tính ở mức 32,99 triệu mẫu, cao hơn kỳ vọng thị trường nhưng vẫn thấp hơn nhẹ so với niên vụ trước.

Trên toàn cầu, tồn kho lúa mì cuối kỳ được nâng lên 278,25 triệu tấn. Sản lượng tại Australia giữ nguyên ở mức 37 triệu tấn, trong khi sản lượng Argentina được điều chỉnh tăng mạnh lên 27,5 triệu tấn, cao hơn đáng kể so với báo cáo tháng trước.

www.qdfeed.com