Phiên đầu tuần (thứ Hai, 13/10) diễn ra khá yên ắng do các cơ quan liên bang và ngân hàng Mỹ đóng cửa một phần trong dịp lễ Columbus. Bắp và lúa mì giảm nhẹ, trong khi đậu nành duy trì sắc xanh. Thị trường vẫn chú ý tới phát ngôn mới của Tổng thống Trump – đe dọa áp thuế 100% lên toàn bộ hàng nhập từ Trung Quốc từ ngày 1/11 – dù sau đó ông đã “giảm nhiệt” qua thông điệp trên mạng xã hội, khẳng định “Mỹ muốn giúp Trung Quốc, không muốn gây hại”.

BẮP: áp lực thu hoạch và bán kỹ thuật khiến giá giảm nhẹ

Giá bắp kỳ hạn tháng 12 giảm 2,25 cent còn 4,1075 USD/giạ; kỳ hạn tháng 3/2026 giảm 1,75 cent xuống 4,2725 USD/giạ.

Thời tiết cuối tuần có mưa lớn tại vùng Northern Plains, và đợt áp thấp mới được dự báo ảnh hưởng vùng Midwest trong tuần này. Do chính phủ vẫn đóng cửa, chưa có báo cáo tiến độ mùa vụ, song ước tính thu hoạch bắp Mỹ đạt 37–40% diện tích.

Ở Nam Mỹ, Argentina đã gieo trồng được 25,6% diện tích vụ 2025/26, tương đương 19,3 triệu mẫu (≈ 7,8 triệu ha), tăng 9,6% so với năm ngoái; sản lượng dự kiến đạt mức kỷ lục 2,4 tỷ giạ (≈ 61 triệu tấn) nếu thời tiết thuận lợi. Brazil cũng đã hoàn thành 45% diện tích vụ đầu, sản lượng cả nước ước đạt 5,28 tỷ giạ (≈ 134 triệu tấn) – cao nhất lịch sử.

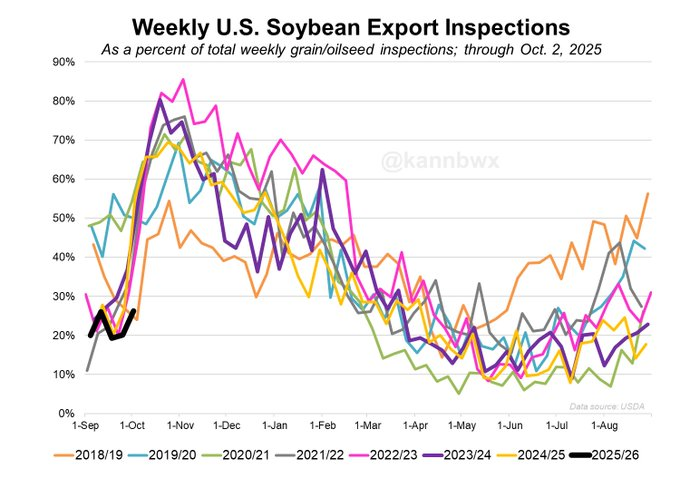

ĐẬU NÀNH: tăng nhẹ, thị trường kỳ vọng vào đối thoại Mỹ – Trung

Giá đậu nành kỳ hạn tháng 11 tăng 1 cent lên 10,0775 USD/giạ; kỳ hạn tháng 1/2026 tăng 2 cent lên 10,2525 USD/giạ.

Thu hoạch đậu nành Mỹ được ước đạt 57–60% diện tích với năng suất cải thiện. Tuy nhiên, việc thiếu thỏa thuận thương mại với Trung Quốc có thể khiến xuất khẩu Mỹ giảm hơn 400 triệu giạ (≈ 10,2 triệu tấn). Bộ trưởng Tài chính Mỹ Scott Bessent xác nhận Tổng thống Trump vẫn sẽ gặp Chủ tịch Tập Cận Bình cuối tháng này.

Trung Quốc nhập kỷ lục 472,5 triệu giạ (≈ 12,04 triệu tấn) đậu nành trong tháng 9, tăng 13,2% so với cùng kỳ – tháng thứ năm liên tiếp đạt mức cao lịch sử, gần như toàn bộ nguồn cung đến từ Brazil. Tổng nhập khẩu 9 tháng đầu năm 2025 đạt 3,16 tỷ giạ (≈ 80,3 triệu tấn).

Các nhà phân tích dự đoán báo cáo từ Hiệp hội Chế biến Dầu hạt có dầu (NOPA) ngày 15/10 sẽ cho thấy lượng ép đậu nành tháng 9 đạt 185–190 triệu giạ (≈ 4,7–4,8 triệu tấn), gần tương đương tháng 8 và cao hơn cùng kỳ năm ngoái.

Tại Brazil, AgRural cho biết 14% diện tích đậu nành vụ 2025/26 đã được gieo (≈ tiến độ nhanh thứ ba lịch sử), tương đương 121,2 triệu mẫu (≈ 49 triệu ha), sản lượng dự kiến 4,18 tỷ giạ (≈ 114 triệu tấn).

LÚA MÌ: tiếp tục giảm do nguồn cung toàn cầu dồi dào

Giá lúa mì mềm vụ Đông (SRW) kỳ hạn tháng 12 giảm 1,75 cent còn 4,9675 USD/giạ; giá lúa mì cứng vụ Đông (HRW) Kansas giảm tương tự còn 4,8125 USD/giạ. Giá chịu sức ép từ triển vọng tăng sản lượng của các nước xuất khẩu lớn.

Argentina nâng ước sản lượng vụ 2025/26 lên 23 triệu tấn; Canada được cho có thể đạt mức kỷ lục 40 triệu tấn; Ukraine tăng 500.000 tấn lên 22,4 triệu tấn và nâng xuất khẩu lên 16 triệu tấn. Nga, nước xuất khẩu lớn nhất thế giới, dự báo sản lượng 3,23 tỷ giạ (≈ 88 triệu tấn), tăng 6,3% so với năm trước.

Ả Rập Saudi mua 18,4 triệu giạ (≈ 467.000 tấn) lúa mì giao tháng 4/2026 từ các nguồn tùy chọn (Biển Đen, Úc, Brazil). Algeria mua 1,8 triệu giạ (≈ 46.000 tấn) lúa mì cứng giao tháng 11–12, còn Ai Cập vừa mua thêm 500.000 tấn cuối tuần qua sau thương vụ tương tự ngày 6/10. Jordan cũng mở thầu mua 120.000 tấn lúa mì thực phẩm.

www.qdfeed.com