Sau hai phiên khởi sắc nhờ báo cáo Cung – cầu Nông sản Thế giới (WASDE) của USDA, giá đậu nành Mỹ quay đầu giảm mạnh trong phiên giao dịch thứ Năm khi hoạt động chốt lời và bán kỹ thuật gia tăng, giảm khoảng 1,5%. Giá bắp giao dịch quanh vùng đi ngang với biến động nhẹ, trong khi giá lúa mì vụ Đông giảm vừa phải.

BẮP

Kết thúc phiên giao dịch ngày 14/8, giá bắp kỳ hạn tháng 9 tăng nhẹ 0,01 USD lên 3,75 USD/giạ, kỳ hạn tháng 12 giữ nguyên ở mức 3,9725 USD/giạ. Tâm lý tiêu cực từ báo cáo WASDE phần nào được xoa dịu nhờ số liệu xuất khẩu tích cực. USDA ghi nhận hai giao dịch lớn: 5,4 triệu giạ (≈ 137.000 tấn) bán cho Hàn Quốc và 5,2 triệu giạ (≈ 132.000 tấn) bán cho Tây Ban Nha, giao hàng trong niên vụ 2025/26.

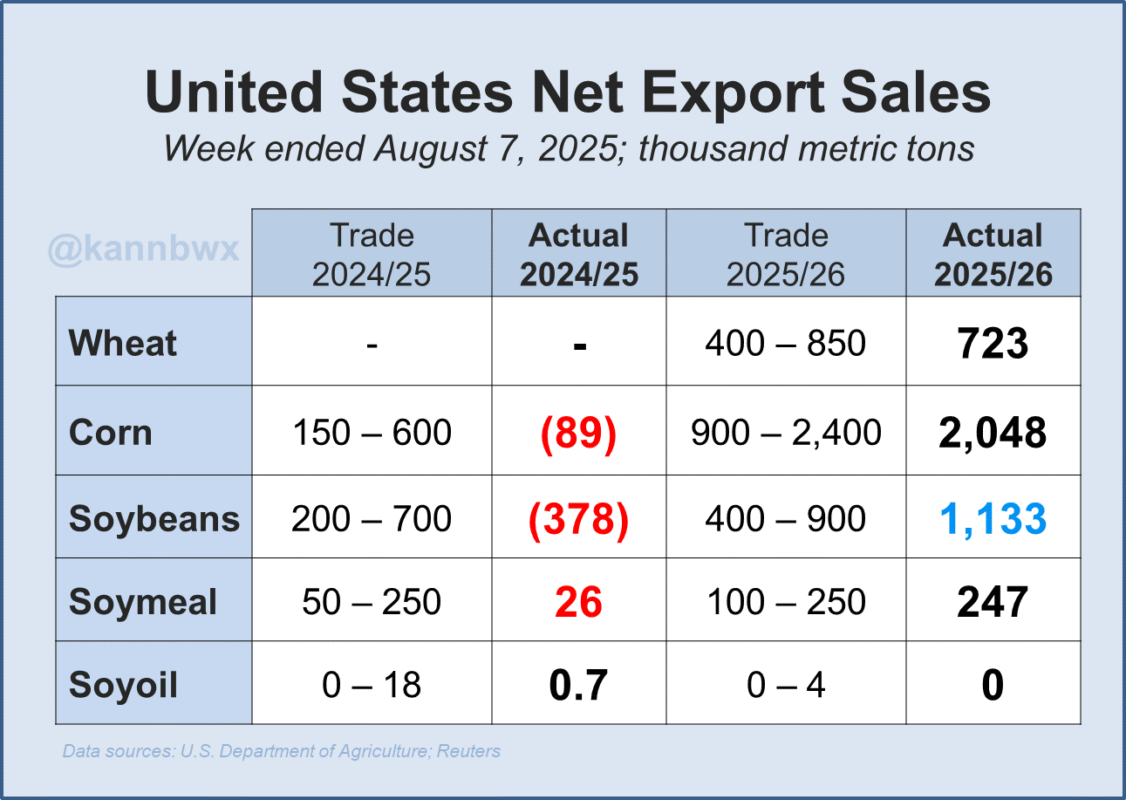

Trong tuần, bán hàng bắp vụ cũ giảm ròng 3,5 triệu giạ (≈ 89.000 tấn) – mức thấp nhất niên vụ, nhưng đơn hàng vụ mới tăng mạnh lên 77 triệu giạ (≈ 1,96 triệu tấn), nằm giữa dự báo của giới phân tích (41,3 – 118,1 triệu giạ). Tính lũy kế niên vụ 2024/25, Mỹ đã bán 2,536 tỷ giạ (≈ 64,4 triệu tấn), vượt xa cùng kỳ năm ngoái.

Vận chuyển bắp tăng 24% so với tuần trước, đạt 59,9 triệu giạ (≈ 1,52 triệu tấn), với Mexico là điểm đến lớn nhất (17,7 triệu giạ – ≈ 450.000 tấn). Sản xuất ethanol trong tuần kết thúc ngày 08/8 đạt 1,093 triệu thùng/ngày, tăng 12.000 thùng/ngày so với tuần trước, trong khi tồn kho ethanol giảm mạnh xuống mức thấp nhất từ tháng 12/2024.

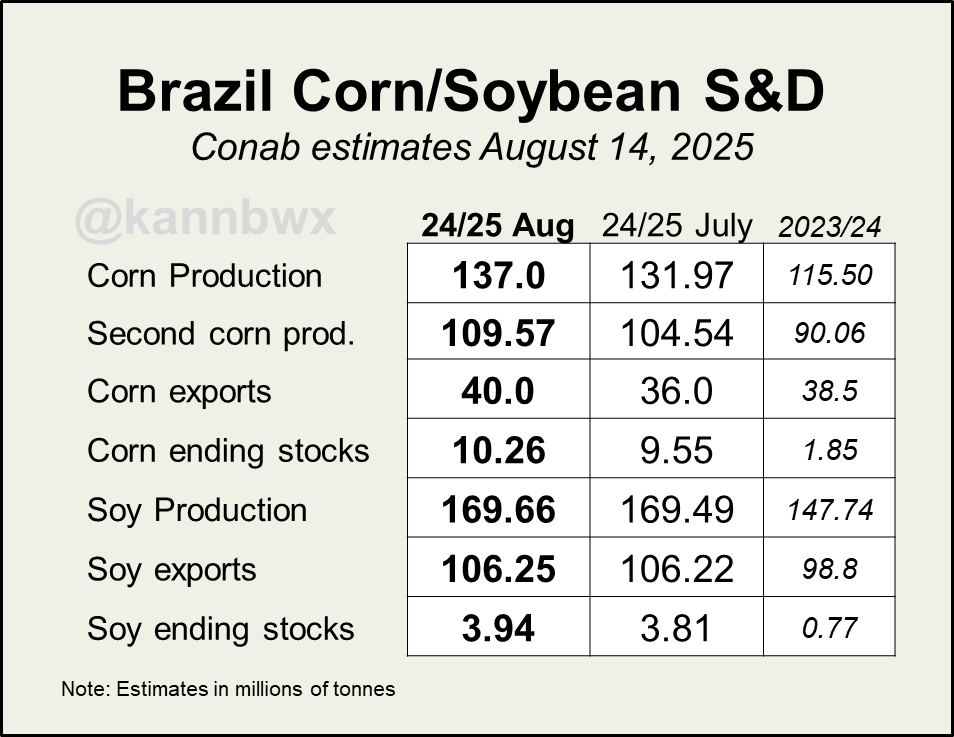

Trên thị trường quốc tế, CONAB nâng dự báo sản lượng bắp Brazil lên 137 triệu tấn (+5,03 triệu tấn so với tháng trước), chủ yếu nhờ vụ 2 đạt 109,56 triệu tấn. Tại Argentina, Sở Giao dịch Ngũ cốc Rosario ước tính diện tích trồng bắp niên vụ 2025/26 tại các vùng chính tăng 15–20%.

Một nhà nhập khẩu Hàn Quốc vừa mua 65.000 tấn bắp, chưa xác định nguồn gốc.

ĐẬU NÀNH

Giá đậu nành kỳ hạn tháng 9 giảm 16,5 cent xuống 10,0750 USD/giạ, kỳ hạn tháng 11 giảm 15,75 cent xuống 10,2850 USD/giạ.

Bán hàng vụ cũ trong tuần qua giảm ròng 13,9 triệu giạ (≈ 378.000 tấn) – thấp nhất niên vụ, nhưng đơn hàng vụ mới đạt 41,7 triệu giạ (≈ 1,14 triệu tấn), nâng tổng lượng bán tuần qua lên 27,8 triệu giạ (≈ 757.000 tấn). Tuy nhiên, con số này vẫn ở vùng thấp của dự báo (22 – 58,8 triệu giạ). Tính lũy kế niên vụ 2024/25 đạt 1,779 tỷ giạ (≈ 48,4 triệu tấn), nhỉnh hơn cùng kỳ.

Vận chuyển đậu nành giảm 23% so với tuần trước, xuống 19,6 triệu giạ (≈ 534.000 tấn), trong đó Mexico dẫn đầu (6,6 triệu giạ – ≈ 180.000 tấn). Bán hàng khô dầu đậu nành đạt 26.300 tấn (2024/25) và 246.700 tấn (2025/26). Bán hàng dầu đậu nành chỉ đạt 700 tấn (2024/25).

Trên thị trường toàn cầu, Trung Quốc – nhà nhập khẩu đậu nành lớn nhất thế giới – tiếp tục ưu tiên mua hàng Nam Mỹ dù phải trả chênh 1,10 USD/giạ so với giá Mỹ. Chính quyền Trump vừa gia hạn 90 ngày “đình chiến thuế quan” nhằm đàm phán một thỏa thuận thương mại nông sản riêng với Trung Quốc.

Tại Brazil, CONAB nâng dự báo sản lượng đậu nành lên mức kỷ lục 6,23 tỷ giạ (≈ 169,5 triệu tấn), tăng 14,8% so với năm trước, đồng thời tăng nhẹ dự báo xuất khẩu lên 3,90 tỷ giạ (≈ 106,1 triệu tấn).

LÚA MÌ

Giá lúa mì vụ Đông giảm nhẹ trong phiên, với lúa mì SRW Chicago kỳ hạn tháng 9 giảm 3,75 cent xuống 5,0350 USD/giạ, lúa mì HRW Kansas giảm 2,5 cent xuống 5,0425 USD/giạ.

Bán hàng lúa mì giảm 2% so với tuần trước nhưng vẫn cao hơn 14% so với bình quân 4 tuần, đạt 26,6 triệu giạ (≈ 724.000 tấn), gần giữa dự báo (14,7 – 31,2 triệu giạ). Lũy kế niên vụ 2025/26 đạt 155,6 triệu giạ (≈ 4,24 triệu tấn), cao hơn cùng kỳ năm trước.

Vận chuyển lúa mì tuần qua giảm 37% so với bình quân 4 tuần, xuống 12,5 triệu giạ (≈ 340.000 tấn), Mexico là khách hàng lớn nhất (2,7 triệu giạ – ≈ 73.000 tấn).

Hàn Quốc cũng mua 2,4 triệu giạ (≈ 65.000 tấn) lúa mì dùng cho thức ăn chăn nuôi từ Mỹ, giao trước tháng 11.

www.qdfeed.com