Lực mua theo nhu cầu đã quay trở lại thị trường trong phiên thứ Năm sau khi báo cáo xuất khẩu mới nhất của USDA cho thấy doanh số đậu nành cao hơn kỳ vọng, trong đó nổi bật là sự gia tăng rõ rệt từ phía Trung Quốc. Cùng với đó, báo cáo ép dầu rất tích cực từ NOPA đã tiếp thêm động lực, kích hoạt một đợt mua kỹ thuật mạnh khiến giá đậu nành tăng từ 0,75% đến gần 1%. Trái lại, giá bắp không theo được đà này mà quay đầu giảm nhẹ do áp lực bán kỹ thuật ròng. Giá lúa mì vụ Đông tiếp tục diễn biến tiêu cực với mức giảm không đồng đều giữa các kỳ hạn.

🌱 Đậu nành: Giá tăng nhờ xuất khẩu cải thiện và báo cáo NOPA tích cực

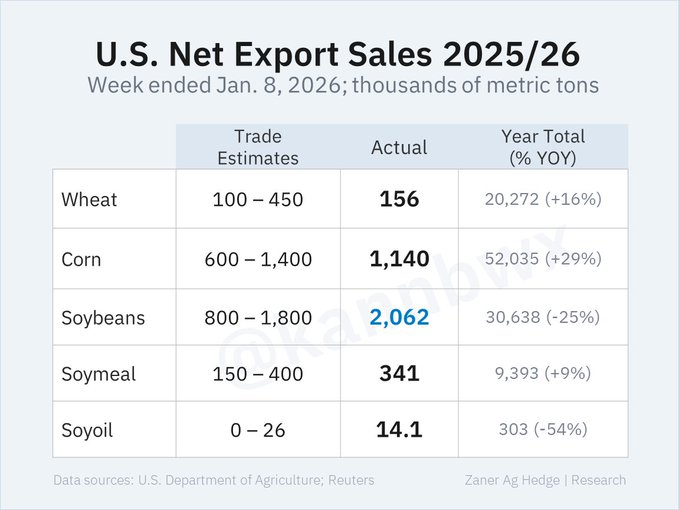

Giá đậu nành cải thiện rõ rệt nhờ loạt thông tin mang tính hỗ trợ. Báo cáo xuất khẩu của USDA cho thấy doanh số đậu nành trong tuần trước vượt mốc 75 triệu giạ, dù con số này vẫn chưa đủ để xóa đi khoảng cách tụt hậu so với cùng kỳ năm trước, nhưng được xem là một bước tiến tích cực. Cộng hưởng với báo cáo ép dầu rất mạnh từ NOPA, thị trường đã phản ứng bằng một làn sóng mua kỹ thuật khá dứt khoát. Kết phiên, giá đậu nành kỳ hạn tháng 3 tăng 10,5 cent lên 10,53 USD/giạ, trong khi kỳ hạn tháng 5 tăng 9,25 cent, chốt ở 10,6425 USD/giạ. Các sản phẩm trong phức hợp đậu nành diễn biến trái chiều với khô dầu đậu nành tháng 3 giảm gần 1%, trong khi dầu đậu nành cùng kỳ hạn bật tăng gần 4%.

Các nhà xuất khẩu tư nhân thông báo với USDA nhiều giao dịch đáng chú ý. Trong đó có 204.000 tấn đậu nành bán sang Trung Quốc và 110.000 tấn bán sang các điểm đến chưa xác định, đều giao trong niên vụ 2025–2026. Ngoài ra, một lô lớn khác với khối lượng 435.000 tấn đậu nành cũng được ghi nhận trong kỳ báo cáo, phần lớn giao trong niên vụ 2025–2026, phần còn lại giao sang niên vụ 2026–2027.

Tổng hợp lại, trong tuần kết thúc ngày 8/1/2026, USDA ghi nhận doanh số đậu nành niên vụ 2025–2026 tăng 75,8 triệu giạ (khoảng 2,06 triệu tấn), trong khi niên vụ 2026–2027 tăng thêm 0,4 triệu giạ. Lượng giao hàng thực tế đạt 60,2 triệu giạ, cao hơn nhiều so với mức trung bình cần thiết để đạt mục tiêu xuất khẩu cả năm. Dù vậy, tổng cam kết xuất khẩu đậu nành niên vụ hiện tại vẫn thấp hơn khoảng 25% so với cùng kỳ năm ngoái, cho thấy thị trường vẫn còn dư địa phục hồi nhưng chưa thực sự bền vững.

Ở Nam Mỹ, CONAB đã điều chỉnh giảm dự báo sản lượng đậu nành Brazil niên vụ 2025–2026 khoảng 1 triệu tấn, tương đương gần 37 triệu giạ, xuống còn khoảng 6,467 tỷ giạ (176 triệu tấn). Dù bị điều chỉnh giảm, đây vẫn là mức sản lượng cao kỷ lục và tiếp tục là yếu tố tiềm ẩn gây áp lực lên thị trường trong trung hạn.

Xuất khẩu đậu nành cũng ghi nhận con số kỷ lục cho cùng tuần (do thời điểm mua hàng không theo thông lệ), trong đó Trung Quốc mua 1,2 triệu tấn.

🌽 Bắp: Không giữ được đà tăng, áp lực bán kỹ thuật vẫn chi phối

Giá bắp không giữ được mức tăng trong phiên đêm và quay đầu giảm về cuối phiên do áp lực bán kỹ thuật. Giá bắp kỳ hạn tháng 3 giảm 1,75 cent xuống 4,2025 USD/giạ, trong khi kỳ hạn tháng 5 giảm 2 cent, chốt ở 4,2775 USD/giạ.

USDA ghi nhận các giao dịch lớn với tổng cộng hơn 760.000 tấn bắp bán sang Nhật Bản và các điểm đến chưa xác định trong niên vụ 2025–2026. Trong tuần kết thúc ngày 8/1/2026, doanh số bắp niên vụ hiện tại tăng 44,9 triệu giạ, còn lượng giao hàng đạt 61,2 triệu giạ, vừa đủ vượt mức cần thiết để bám sát mục tiêu xuất khẩu 3,2 tỷ giạ. Tổng cam kết xuất khẩu bắp hiện đã lên tới hơn 2,0 tỷ giạ, cao hơn khoảng 29% so với cùng kỳ năm trước, dù tồn kho cuối kỳ theo ước tính của USDA vẫn ở mức rất cao so với trung bình nhiều năm.

Tại Nam Mỹ, CONAB hạ nhẹ dự báo sản lượng bắp Brazil xuống còn khoảng 5,465 tỷ giạ (138,81 triệu tấn), thấp hơn một chút so với ước tính tháng 12 nhưng vẫn có khả năng vượt kỷ lục trước đó. Ở Argentina, Sở giao dịch ngũ cốc Rosario lại nâng dự báo sản lượng bắp niên vụ mới, cho thấy triển vọng nguồn cung toàn cầu vẫn khá dồi dào.

🌾 Lúa mì: Áp lực nguồn cung lớn tiếp tục đè nặng thị trường

Giá lúa mì vụ Đông tiếp tục thiếu động lực tăng khi nguồn cung trong nước và thế giới vẫn ở mức lớn. Phiên thứ Năm chứng kiến một đợt bán kỹ thuật nữa, khiến giá giảm tới khoảng 1%. Giá lúa mì SRW Chicago kỳ hạn tháng 3 giảm 2 cent xuống 5,1050 USD/giạ, còn lúa mì HRW Kansas City kỳ hạn tháng 3 giảm 5 cent, chốt ở 5,1725 USD/giạ.

Doanh số xuất khẩu lúa mì trong tuần kết thúc ngày 8/1/2026 chỉ đạt 5,7 triệu giạ, trong khi lượng giao hàng thấp hơn mức cần thiết để đạt mục tiêu cả năm. Dù vậy, tổng cam kết xuất khẩu lúa mì niên vụ hiện tại vẫn cao hơn khoảng 16% so với cùng kỳ năm trước.

Thị trường ghi nhận thêm các tín hiệu mua mới khi Ả Rập Xê Út phát hành gói thầu nhập khẩu lớn với khối lượng gần 22 triệu giạ lúa mì, dự kiến giao trong tháng 3–4. Hàn Quốc cũng đã mua khoảng 1,8 triệu giạ lúa mì từ Mỹ trong một phiên đấu thầu vừa kết thúc. Tuy nhiên, chừng đó vẫn chưa đủ để đảo chiều xu hướng chung khi áp lực nguồn cung toàn cầu vẫn là yếu tố chi phối chính đối với giá lúa mì trong ngắn hạn.

www.qdfeed.com