Báo cáo Ước tính Cung và Cầu Nông nghiệp Thế giới (WASDE) hàng tháng thường là những động lực lớn thúc đẩy thị trường và báo cáo mới nhất của tháng 10 không gây thất vọng về mặt này. Giá đậu nành tăng mạnh nhất sau khi báo cáo cho thấy năng suất và sản lượng thấp hơn dự kiến. Trong khi giá bắp và lúa mì không có nhiều biến động lớn.

Đậu nành

Giá đậu nành kỳ hạn tháng 11 chốt phiên giao dịch ngày 12/10 tăng 19,75 cent, ở mức 1.396 cent/bushel, giảm 18,0 cent so với mức cao nhất và tăng 28,50 cent so với mức thấp nhất. Giá đậu nành kỳ hạn tháng 01/2023 chốt phiên tăng 17,0 cent, ở mức 1.405 cent/bushel, tăng 25,50 cent so với mức thấp nhất và giảm 18,25 cent so với mức cao nhất.

Giá khô dầu đậu nành kỳ hạn tháng 12 chốt phiên tăng 8,30 usd, ở mức 414,30 usd/short tấn, giảm 4,50 usd so mức cao nhất và tăng 10,90 usd so với mức thấp nhất.

Giá dầu đậu nành kỳ hạn tháng 12 chốt phiên tăng 0,12 cent, ở mức 65,59 cent/pound, giảm 0,31 cent so với mức cao nhất và tăng 1,09 cent so với mức thấp nhất.

Bộ NN Mỹ cho biết các nhà xuất khẩu tư nhân đã xuất bán 526.000 tấn đậu nành cho Trung Quốc, giao hàng trong năm tiếp thị 2022-2023.

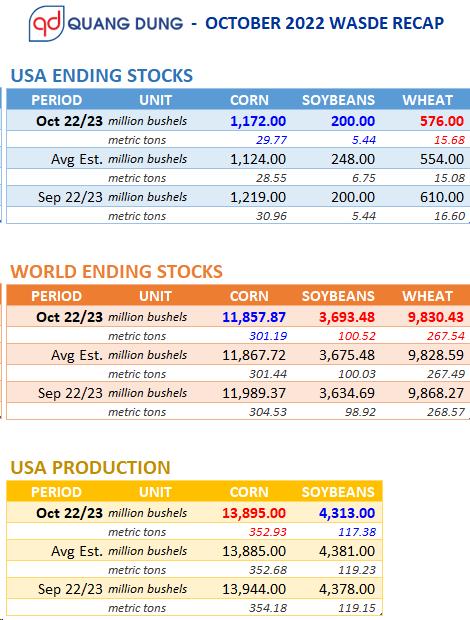

Ước tính năng suất đậu nành được dự báo ở mức 3,35 tấn/ha, thấp hơn 0,05 tấn/ha so với ước tính trong tháng 9. Diện tích trồng và thu hoạch được giữ không thay đổi lần lượt là 35,41 triệu héc-ta và 35,06 triệu héc-ta. Theo đó, tổng sản lượng ước đạt 117,38 triệu tấn, trong phạm vi kỳ vọng trước báo cáo.

Tồn trữ cuối niên vụ 2022-23 không đổi, ở mức 5,44 triệu tấn, mặc dù nhu cầu có được điều chỉnh. Ước tính lượng đậu nành sử dụng cho ép dầu tăng 0,27 triệu tấn và cho xuất khẩu giảm 1,09 triệu tấn. Tồn đầu kỳ (cuối kỳ vụ 2021-2022) tăng 0,93 triệu tấn, lên 7,46 triệu tấn do sản lượng tăng vào tháng 9. Chính ước tính sản lượng thấp hơn và tồn trữ đầu kỳ cao hơn đã tạo nên sự khác biệt.

Trên phạm vi toàn cầu, tồn trữ đậu nành cuối kỳ niên vụ 2022-23 tăng 1,60 triệu tấn, lên 100,52 triệu tấn, trong phạm vi ước tính trước báo cáo do tồn trữ đầu kỳ và sản lượng cao hơn.

Nông dân Nam Mỹ mới bắt đầu trồng vụ 2022-23, và trong khi Bộ NN Mỹ giữ nguyên dự báo sản lượng đậu nành của Argentina so với ước tính trước đó là 51 triệu tấn thì ước tính sản lượng của Brazil được tăng thêm 3 triệu tấn, lên 152 triệu tấn. Xuất khẩu cao hơn từ Brazil và Argentina bù đắp cho sự sụt giảm xuất khẩu của Hoa Kỳ.

Trung Quốc dự kiến sẽ mua thêm 1 triệu tấn đậu nành trên thị trường toàn cầu so với dự kiến trước đây, nâng tổng lượng nhập khẩu lên 98 triệu tấn.

Bắp

Sản lượng bắp được dự báo ở mức 352,94 triệu tấn, mức thấp nhất trong ba năm. Bộ NN Mỹ cũng điều chỉnh tăng lượng nhập khẩu bắp từ 0,64 triệu tấn lên 1,27 triệu tấn. Theo đó, tổng nguồn cung ở mức 389,18 triệu tấn, vẫn thấp hơn 4,37 triệu tấn so với báo cáo trong tháng Chín.

Về phía nhu cầu, Bộ NN Mỹ tăng lượng sử dụng cho thức ăn chăn nuôi và sử dụng còn lại lên 1,27 triệu tấn nhưng giảm nhu cầu nội địa đối với “Thức ăn chăn nuôi, hạt giống và thặng dư” xuống còn 170,82 triệu tấn. Nhu cầu cho sản xuất ethanol cũng giảm 1,27 triệu tấn, xuống còn 134 triệu tấn.

Xuất khẩu cũng giảm 3,18 triệu tấn, xuống còn 54,61 triệu tấn. Tổng lượng sử dụng đạt 359,41 triệu tấn, giảm 3,18 triệu tấn so với báo cáo trong tháng 9.

Tồn trữ cuối kỳ năm 2022-23 được dự báo ở mức 29,77 triệu tấn, mức thấp nhất trong 10 năm.

Trên toàn cầu, Bộ NN Mỹ giảm lượng tồn trữ đầu kỳ năm 2022-23 xuống 5,13 triệu tấn, ở mức 307,01 triệu tấn. Sản lượng toàn cầu giảm 3,84 triệu tấn, xuống 1168,74 triệu tấn. Xuất khẩu trên toàn cầu giảm 0.54 triệu tấn, xuống còn 183,04 triệu tấn. Tồn trữ cuối kỳ hiện được dự báo ở mức 301,19 triệu tấn, giảm 3,34 triệu tấn.

Sản lượng bắp của Brazil được dự báo ở mức 126 triệu tấn và của Argentina là 55 triệu tấn. Xuất khẩu của Ukraine tăng 2,5 triệu tấn, lên 15,5 triệu tấn.

Lúa mì

Bộ NN Mỹ ước tính lượng sử dụng lúa mì của Mỹ ở mức 50,62 triệu tấn, giảm so với mức 52,80 triệu tấn trong tháng 9. Ước tính sản lượng đạt 44,91 triệu tấn trong tháng 10, giảm từ mức 48,44 triệu tấn trong tháng 9. Diện tích thu hoạch dự kiến là 14,37 triệu héc-ta, giảm so với 15,18 triệu héc-ta trong tháng 9.

Xuất khẩu lúa mì ước đạt 21,09 triệu tấn, cũng giảm so với tháng 9.

Trên toàn cầu, tồn trữ lúa mì cuối kỳ ước tính ở mức 267,5 triệu tấn, cao hơn mức ước tính trước báo cáo là 267,1 triệu tấn và giảm so với mức 268,6 triệu tấn trong tháng 9.

Sản lượng lúa mì toàn cầu ở mức 781,7 triệu tấn, giảm so với mức 783,9 triệu tấn trong tháng 9. Sản lượng lúa mì của Nga ở mức 91 triệu tấn, không đổi so với tháng 9. Sản lượng lúa mì của Ukraine ở mức 20,5 triệu tấn, cũng không thay đổi so với tháng 9.

Xuất khẩu lúa mì từ Nga ước đạt 42 triệu tấn, không thay đổi so với tháng 9. Xuất khẩu lúa mì của Ukraine cũng không thay đổi, ở mức 11 triệu tấn.

Chi tiết báo cáo tại đây: WASDE1022

www.qdfeed.com