Thị trường ngũ cốc Mỹ quay đầu giảm mạnh trong phiên thứ Năm khi giới đầu tư ngày càng lo ngại rằng các cuộc đàm phán thương mại Mỹ – Trung vẫn chưa mang lại cam kết mua hàng cụ thể nào. Giới phân tích nhấn mạnh rằng những cam kết mua hàng nếu không được hiện thực hóa bằng hợp đồng cụ thể sẽ không đủ để thay đổi cán cân cung – cầu. Trong bối cảnh đó, báo cáo bán hàng xuất khẩu hàng tuần kém tích cực từ USDA càng khiến lực bán kỹ thuật gia tăng mạnh, đẩy giá các mặt hàng chủ chốt giảm sâu.

Đậu nành: Áp lực bán kỹ thuật lấn át thông tin bán hàng

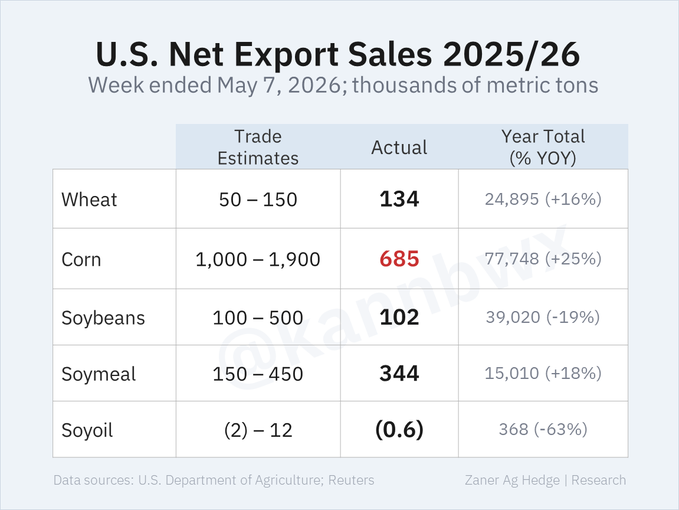

Đậu nành chịu áp lực bán mạnh nhất trong nhóm nông sản khi giá giảm hơn 2,5% do tâm lý thất vọng về kết quả ban đầu của cuộc gặp Trump – Tập, cùng với số liệu xuất khẩu hàng tuần yếu hơn kỳ vọng từ USDA. Giá đậu nành kỳ hạn tháng 7 giảm mạnh 36,5 cent xuống còn 11,9250 USD/giạ, trong khi kỳ hạn tháng 8 mất 33,75 cent còn 11,8975 USD/giạ. Toàn bộ soy complex cũng đồng loạt suy yếu khi chưa có bất kỳ thỏa thuận mua đậu nành chính thức nào được ký kết sau ngày họp đầu tiên giữa Mỹ và Trung Quốc.

Dù USDA công bố một thương vụ xuất bán 252.000 tấn đậu nành sang một địa điểm chưa xác định – trong đó có 120.000 tấn giao niên vụ 2025-2026 và 132.000 tấn cho niên vụ 2026-2027. Tuy nhiên, thị trường gần như phớt lờ thông tin này.

Báo cáo xuất khẩu hàng tuần của USDA tiếp tục gây thất vọng khi doanh số bán đậu nành niên vụ 2025-2026 chỉ đạt 3,8 triệu giạ, cộng thêm 3 triệu giạ cho niên vụ mới. Dù số liệu xếp hàng tuần qua đạt 24,7 triệu giạ — cao hơn mức cần thiết để đạt mục tiêu xuất khẩu USDA — tổng cam kết xuất khẩu hiện vẫn thấp hơn 19% so với cùng kỳ năm ngoái. Điều này diễn ra trong bối cảnh tồn kho đậu nành Mỹ được USDA dự báo cao hơn 16% so với trung bình 5 năm.

Số liệu xuất khẩu khô dầu đậu nành đạt 141.900 tấn cho niên vụ hiện tại, trong khi dầu đậu nành đạt mức khá lớn là 312.100 tấn.

Thị trường cũng đang chờ số liệu NOPA với kỳ vọng lượng ép dầu trong tháng 4 đạt khoảng 214 triệu giạ, còn tồn kho dầu đậu được dự báo ở mức 1,954 tỷ pound.

Tại Nam Mỹ, Rosario Grains Exchange nâng dự báo sản lượng đậu nành Argentina thêm 2 triệu tấn lên 50 triệu tấn.

Bắp: Giảm hai chữ số bất chấp xuất khẩu vượt tiến độ

Bắp cũng chịu áp lực bán tháo mạnh sau chuỗi 4 phiên tăng liên tiếp. Giá bắp kỳ hạn tháng 7 giảm 13,25 cent xuống 4,6750 USD/giạ, còn kỳ hạn tháng 9 giảm 13 cent xuống 4,7425 USD/giạ. Tâm lý lo ngại về triển vọng thương mại đã kích hoạt một làn sóng bán kỹ thuật khá mạnh.

USDA ghi nhận doanh số bán bắp niên vụ 2025-2026 đạt 27 triệu giạ, trong khi lượng xếp hàng xuất khẩu đạt 65,5 triệu giạ — vẫn cao hơn mức cần thiết để đạt mục tiêu xuất khẩu 3,3 tỷ giạ của USDA. Tổng cam kết xuất khẩu hiện cao hơn 25% so với năm ngoái, cho thấy nhu cầu nền tảng của bắp Mỹ vẫn khá tốt dù thị trường đang điều chỉnh mạnh vì yếu tố tâm lý.

Báo cáo từ EIA cũng cho thấy sản lượng ethanol tuần kết thúc ngày 8/5 tăng thêm 65.000 thùng/ngày lên 1,082 triệu thùng/ngày. Tồn kho ethanol giảm 1,15 triệu thùng xuống còn 24,87 triệu thùng, trong khi xuất khẩu ethanol tăng lên 162.000 thùng/ngày.

Một điểm đáng chú ý khác là Hạ viện Mỹ vừa thông qua dự luật cho phép bán E15 trên toàn quốc với tỷ lệ phiếu 218-203. Tổng thống Trump cho biết sẽ ký ban hành nếu dự luật vượt qua Thượng viện. Đây tiếp tục là yếu tố hỗ trợ dài hạn cho nhu cầu ethanol và tiêu thụ bắp nội địa Mỹ.

Rosario Grains Exchange cũng nâng dự báo sản lượng bắp Argentina thêm 1 triệu tấn lên 68 triệu tấn — một con số rất lớn và tiếp tục gây áp lực cạnh tranh lên xuất khẩu Mỹ.

Lúa mì: Chất lượng suy giảm nhưng xuất khẩu chưa đủ mạnh

Lúa mì tiếp tục suy yếu khi số liệu xuất khẩu không tạo được động lực mới, trong khi biến động dầu thô hạ nhiệt khiến dòng tiền đầu cơ rút khỏi thị trường. Giá lúa SRW Chicago kỳ hạn tháng 7 giảm 17,5 cent xuống 6,58 USD/giạ, còn lúa HRW Kansas cùng kỳ hạn giảm 19,5 cent xuống 7,0525 USD/giạ.

USDA báo cáo xuất khẩu lúa mì hàng tuần niên vụ 2025-2026 đạt 4,9 triệu giạ, cộng thêm 8,1 triệu giạ cho niên vụ mới. Tuy nhiên lượng xếp hàng trong tuần qua chỉ đạt 16,2 triệu giạ — thấp hơn mức cần thiết để hoàn thành mục tiêu xuất khẩu của USDA. Dù vậy, tổng cam kết xuất khẩu hiện vẫn cao hơn 16% so với cùng kỳ năm ngoái.

Kansas Wheat Quality Tour tiếp tục đưa ra những con số đáng lo cho vụ lúa HRW Mỹ khi năng suất trung bình ngày thứ hai khảo sát chỉ đạt 39,3 giạ/mẫu, thấp hơn rất nhiều so với mức 53,3 giạ/mẫu của năm ngoái và thấp hơn mức trung bình 5 năm là 43,4 giạ/mẫu.

Trong khi đó, Rosario Grains Exchange dự báo sản lượng lúa mì Argentina niên vụ 2026-2027 chỉ đạt 18–19 triệu tấn, giảm mạnh so với mức 29,5 triệu tấn năm trước. Điều này đặc biệt đáng chú ý vì Argentina cùng Australia là hai nhà xuất khẩu lúa mì lớn ở khu vực Nam bán cầu.

www.qdfeed.com