Giá đậu nành kỳ hạn tháng 01/2025 chốt phiên giao dịch ngày 02/12 giảm 4,25 cent, ở mức 985,25 cent/bushel, giảm 5,25 cent so với mức cao nhất và tăng 7,75 cent so với mức thấp nhất. Giá kỳ hạn tháng 03/2025 chốt phiên giảm 5,0 cent, ở mức 991 cent/bushel, tăng 6,50 cent so với mức thấp nhất và giảm 5,75 cent so với mức cao nhất.

Giá khô dầu đậu nành kỳ hạn tháng 01/2025 chốt phiên giảm 4,0 usd, ở mức 287,90 usd/short tấn, giảm 5,80 usd so mức cao nhất và tăng 0,80 usd so với mức thấp nhất.

Giá dầu đậu nành kỳ hạn tháng 01/2025 chốt phiên giảm 0,32 cent, ở mức 41,42 cent/pound, giảm 0,55 cent so với mức cao nhất và tăng 0,41 cent so với mức thấp nhất.

Giá đậu nành giảm nhẹ sau một đợt bán kỹ thuật khi các dự báo tiềm năng sản lượng đậu nành của Brazil ở mức cao kỷ lục 168,74 triệu tấn.

Bộ NN Mỹ cho biết các nhà xuất khẩu tư nhân đã xuất bán 134.000 tấn đậu nành cho Trung Quốc, giao hàng trong năm tiếp thị 2024/2025.

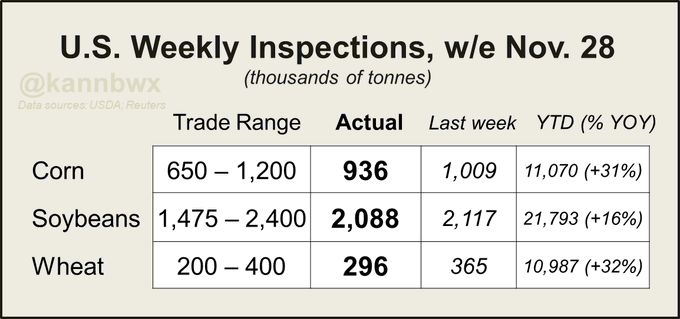

Số liệu kiểm tra xuất khẩu đậu nành giảm nhẹ vào tuần trước sau khi đạt 76,7 triệu giạ, cao hơn ước tính của các nhà phân tích. Tổng lượng xuất bán cho năm tiếp thị 2024/25 vẫn cao hơn một chút so với cùng kỳ năm ngoái, với 800,7 triệu giạ.

Công ty tư vấn Celeres ước tính sản lượng đậu nành năm 2024/25 của Brazil sẽ đạt 6,276 tỷ giạ, cùng với một số đơn vị khác cũng dự đoán sản lượng sẽ vượt 6,2 tỷ giạ trong mùa này, một mức sản lượng cao kỷ lục. Trong khi đó, AgRural cho biết tiến độ gieo trồng đậu nành của nước này đã hoàn thành 91% tính đến ngày 28/11, so với 85% cùng kỳ năm ngoái.

Bắp

Giá bắp tăng nhẹ do mua kỹ thuật, mặc dù trước đó giảm trong phiên giao dịch đêm.

Số liệu kiểm tra xuất khẩu bắp giảm nhẹ xuống 36,8 triệu giạ vào tuần trước, trong đó Colombia là điểm đến lớn nhất với 9,6 triệu giạ. Tổng lượng xuất bán cho năm tiếp thị 2024/25 vẫn cao hơn cùng kỳ năm ngoái một chút, sau khi đạt 435,8 triệu giạ.

Nhu cầu bắp từ Mỹ vẫn mạnh với doanh số xuất bán và vận chuyển cao hơn gần 300 triệu giạ so với năm ngoái. Ukraine và Argentina hiện đang là nguồn cung cạnh tranh trực tiếp với bắp của Mỹ.

Thời tiết không có nắng nóng gay gắt và có mưa rào hàng ngày ở miền Trung và miền Bắc Brazil với lượng mưa từ 50 – 127mm. Tại Argentina, thời tiết khô ráo hơn nhưng dự báo mưa sẽ quay trở lại vào cuối tuần. Một số nhà phân tích mùa vụ cho rằng tiềm năng tổng sản lượng bắp của Argentina và Brazil có thể cao hơn từ 250 triệu giạ đến 275 triệu giạ so với năm ngoái.

Lúa mì

Giá lúa mì biến động nhưng hầu hết đều giảm sau một đợt bán kỹ thuật do cạnh tranh gay gắt từ các nguồn cung ở nước ngoài, cùng với số liệu kiểm tra xuất khẩu không khả quan.

Số liệu kiểm tra xuất khẩu lúa mì giảm nhẹ so với tuần trước sau khi đạt 10,9 triệu giạ, gần bằng ước tính của các nhà phân tích. Tổng lượng xuất bán cho năm tiếp thị 2024/25 vẫn cao hơn cùng kỳ năm ngoái một chút, với 403,7 triệu giạ.

ARABES tăng dự báo về sản lượng lúa mì niên vụ 2024/25 của Úc ở mức 31,9 triệu tấn, cao hơn 23% so với sản lượng của vụ trước và cao hơn 20% so với mức trung bình trong 10 năm. Úc và Argentina là hai nước xuất khẩu lúa mì lớn nhất ở Nam bán cầu. Tổng sản lượng tăng thêm của Argentina và Úc vào năm 2025 dự kiến sẽ lên 8 triệu đến 9 triệu tấn so với năm trước.

SovEcon ước tính xuất khẩu lúa mì của Nga đạt 150,6 triệu giạ trong tháng 11, giảm so với tháng trước gần 27% và là số lượng xuất khẩu hàng tháng thấp nhất kể từ tháng 7.

Xuất khẩu ngũ cốc của Ukraine trong năm tiếp thị 2024/25 bao gồm 330,3 triệu giạ lúa mì và 283,8 triệu giạ bắp tính đến ngày 02/12. Cả hai mặt hàng này đều có xu hướng tăng cao hơn cùng kỳ năm ngoái.

www.qdfeed.com