Báo cáo WASDE tháng 7 công bố sáng 11/7 không mang lại bất ngờ lớn đối với giới phân tích, nhưng lại càng củng cố quan điểm rằng sản lượng ngũ cốc năm 2025 của Hoa Kỳ có thể đạt mức kỷ lục, đặc biệt là với bắp. Trái ngược với những hy vọng ban đầu về một đợt điều chỉnh giảm mạnh sản lượng, USDA chỉ hạ nhẹ diện tích và giữ nguyên năng suất ở mức cao chưa từng thấy. Kết quả là giá bắp, đậu nành và lúa mì đồng loạt quay đầu giảm trong phiên cuối tuần. Khô dầu đậu nành cũng bị bán tháo, trong khi dầu đậu nành là mặt hàng hiếm hoi duy trì được sắc xanh.

🌽 BẮP 🌽

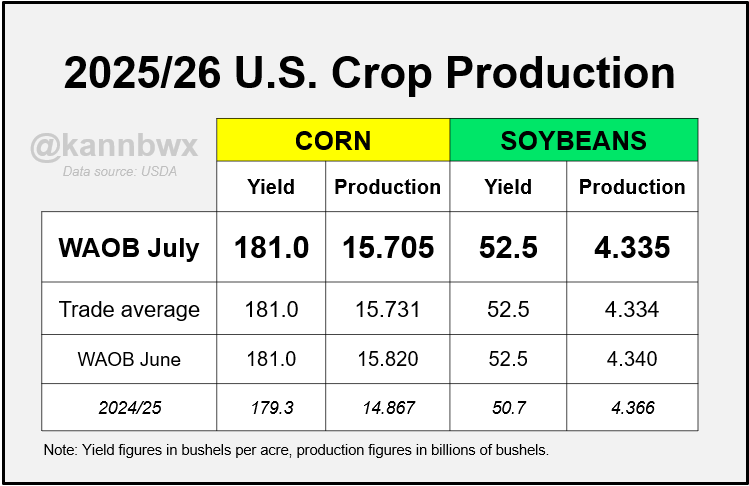

USDA dự báo sản lượng bắp của Hoa Kỳ niên vụ 2025–2026 đạt 15.705 tỷ bushels, với năng suất bình quân đạt mức 181 giạ/mẫu Anh – một kỷ lục mới nếu được hiện thực hóa. Điều này khiến thị trường ngó lơ những tín hiệu khả quan về xuất khẩu, và tiếp tục bán tháo trong phiên cuối tuần, khiến giá bắp về mức thấp mới. Giá kỳ hạn tháng 7 giảm 4,25 cent xuống còn $4,03/bushel, trong khi hợp đồng tháng 9 giảm 2,75 cent về $3,965/bushel.

Bên cạnh kỳ vọng sản lượng lớn, USDA còn điều chỉnh một loạt yếu tố trong cung – cầu nội địa:

- Diện tích trồng bắp giảm 100.000 mẫu về còn 95,2 triệu mẫu Anh, đúng với Báo cáo cuối tháng 6.

- Diện tích thu hoạch ước tính đạt 86,8 triệu mẫu, giảm 600.000 mẫu Anh so với tháng trước.

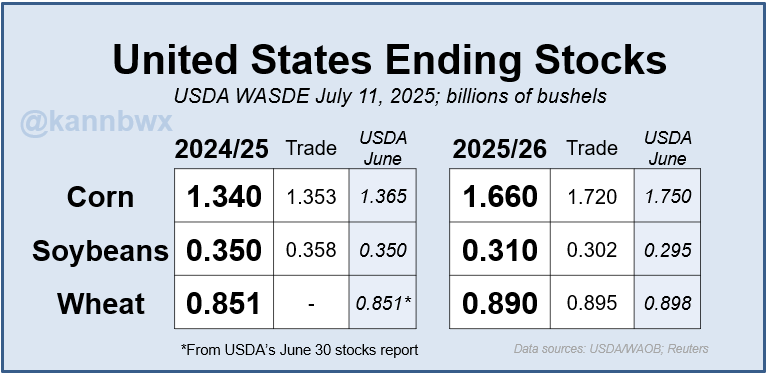

- Tồn kho đầu vụ giảm nhẹ 25 triệu bushels về 1,34 tỷ bushels.

- Tổng nhu cầu nội địa giảm 50 triệu bushels xuống còn 12,735 tỷ bushels, chủ yếu do nhu cầu thức ăn và tồn kho dư thừa.

- Sử dụng cho ethanol giữ nguyên ở mức 5,5 tỷ bushels.

Một điểm sáng hiếm hoi là USDA nâng dự báo xuất khẩu bắp của Hoa Kỳ lên 2,75 tỷ bushels – cao hơn 100 triệu so với tháng trước và vượt qua kỷ lục 2,747 tỷ bushels từng đạt được vào niên vụ 2020–2021.

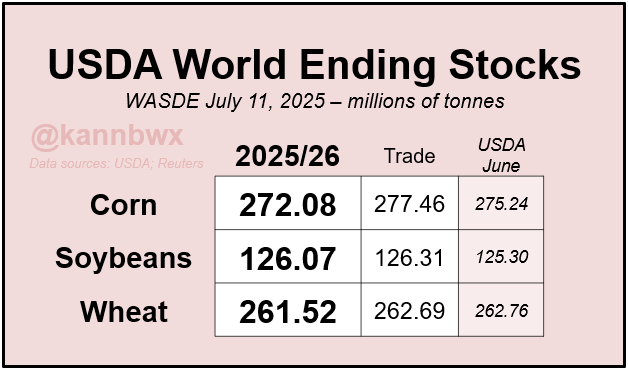

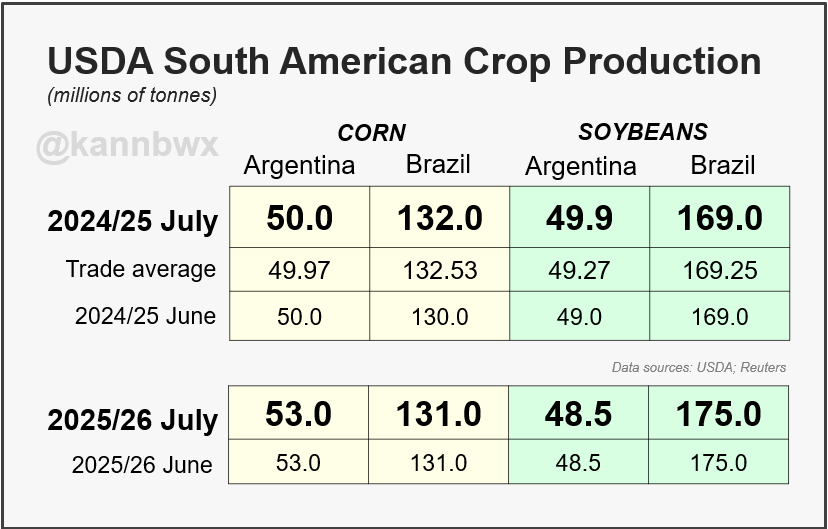

Trên bình diện quốc tế, USDA nâng sản lượng bắp của Brazil thêm 2 triệu tấn lên 132 triệu tấn, trong khi giữ nguyên dự báo sản lượng của Argentina ở mức 50 triệu tấn. Xuất khẩu toàn cầu được điều chỉnh giảm nhẹ, đưa tồn kho cuối vụ bắp toàn cầu năm 2025–2026 về 272,08 triệu tấn, giảm hơn 3 triệu tấn so với tháng trước.

|  |

🌱 ĐẬU NÀNH 🌱

Giá đậu nành chịu áp lực bán kỹ thuật và sự thất vọng từ báo cáo WASDE tháng 7, trong đó USDA xác nhận nguồn cung tiếp tục dồi dào bất chấp có sự giảm nhẹ về sản lượng. Giá hợp đồng tháng 7 giảm 8,5 cent xuống còn $10,04/bushel; hợp đồng tháng 8 giảm 8,25 cent xuống $10,0425/bushel.

USDA giữ nguyên năng suất ở mức 52,5 giạ/mẫu Anh, trong khi sản lượng toàn quốc giảm nhẹ xuống 4,335 tỷ bushels (gần sát dự báo trung bình của giới phân tích). Tuy nhiên, thay đổi đáng chú ý nằm ở phía cầu:

- Nhu cầu ép dầu (crush) tăng 50 triệu bushels lên 2,54 tỷ, nhờ nhu cầu dầu đậu nành phục vụ nhiên liệu sinh học – một phần bắt nguồn từ đề xuất mới của EPA về tiêu chuẩn nhiên liệu tái tạo giai đoạn 2026–2027.

- Xuất khẩu bị cắt giảm 70 triệu bushels, do cạnh tranh từ Nam Mỹ và Trung Quốc chưa cam kết nhiều.

- Tồn kho cuối vụ được nâng lên 310 triệu bushels, cao hơn 15 triệu so với tháng trước.

Với vụ cũ (2024–2025), USDA giữ nguyên tồn kho ở mức 350 triệu bushels, nhưng nâng xuất khẩu thêm 15 triệu và điều chỉnh giảm phần còn lại – phản ánh sự thay đổi trong ước tính tiêu dùng chưa xác định rõ.

Trên thế giới, tồn kho đậu nành toàn cầu năm 2025–2026 tăng lên 126,07 triệu tấn, nhờ tồn kho đầu kỳ và sản lượng lớn hơn dự kiến. Brazil và Argentina giữ nguyên sản lượng lần lượt là 175 triệu và 48,5 triệu tấn. Đáng chú ý, USDA nâng dự báo nhập khẩu đậu nành của Trung Quốc lên 112 triệu tấn, từ mức 108 triệu của năm trước – một yếu tố có thể hỗ trợ giá nếu được hiện thực hóa.

|  |

🌾 LÚA MÌ 🌾

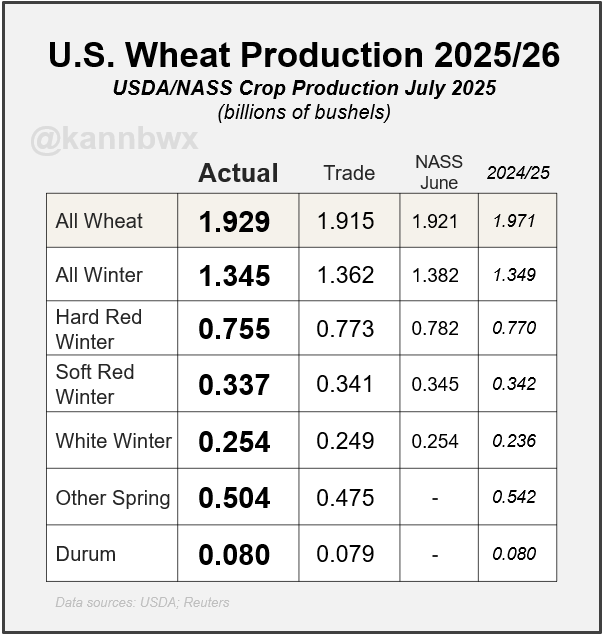

Sau khi bật tăng mạnh hôm thứ Năm do lo ngại Nga chậm xuất khẩu, giá lúa mì nhanh chóng quay đầu giảm trong phiên thứ Sáu khi USDA công bố tồn kho dồi dào cả ở Mỹ lẫn toàn cầu. Giá hợp đồng tháng 9 lúa mì đỏ mềm Chicago giảm 9 cent xuống còn $5,455/bushel, hợp đồng lúa mì đỏ cứng Kansas giảm 9,5 cent còn $5,2525/bushel.

USDA điều chỉnh tăng sản lượng lúa mì Mỹ năm 2025–2026 lên 1,929 tỷ bushels, cao hơn dự báo trung bình 14 triệu bushels. Tuy nhiên, tồn kho cuối kỳ giảm nhẹ từ 898 triệu xuống 890 triệu bushels, vẫn cao hơn 5% so với năm trước.

Một điểm tích cực là USDA nâng xuất khẩu lúa mì Mỹ thêm 25 triệu bushels lên 850 triệu, nhờ tốc độ bán hàng đầu vụ rất khả quan.

Trên toàn cầu, tồn kho cuối vụ lúa mì 2025–2026 giảm nhẹ xuống 261,52 triệu tấn, thấp hơn dự báo và giảm so với mức 262,76 triệu tấn của tháng trước – một yếu tố có thể giúp ổn định giá trong trung hạn.

Ở châu Âu, tổ chức Copa-Cogeca dự báo sản lượng lúa mì mềm EU sẽ tăng 9,6% so với năm trước, đạt 4,534 tỷ bushels. Đồng thời, sản lượng bắp của EU cũng được kỳ vọng tăng 4,7%, đạt 2,464 tỷ bushels – cho thấy cung khu vực này không thiếu.

🔍 TRIỂN VỌNG 🔍

Báo cáo WASDE tháng 7/2025 một lần nữa nhấn mạnh rằng thị trường ngũ cốc toàn cầu hiện nay không thiếu cung, mà thiếu nhu cầu đột phá để hấp thụ lượng hàng khổng lồ đang chờ bán ra.

- Bắp đứng trước mùa vụ kỷ lục, với nhu cầu xuất khẩu tốt nhưng nhu cầu nội địa chậm lại.

- Đậu nành có cầu ép dầu tăng mạnh nhờ nhiên liệu sinh học, nhưng xuất khẩu yếu gây áp lực tồn kho.

- Lúa mì chịu áp lực dư cung toàn cầu dù Nga đang giao hàng chậm.

Thị trường đang cần một cú hích từ Trung Quốc, Ấn Độ hay bất kỳ thay đổi chính sách nào từ Nhà Trắng – nơi Tổng thống Donald Trump đang đẩy mạnh đàm phán và đe dọa áp thuế mới với một loạt quốc gia châu Á. Diễn biến chính trị và khí hậu từ nay đến cuối vụ sẽ là yếu tố định hình hướng đi tiếp theo của giá ngũ cốc trong quý III/2025.

www.qdfeed.com

Chi tiết Báo cáo WASDE tháng 7: