Sau khi báo cáo WASDE tháng 7 khép lại với xác nhận về triển vọng sản lượng cao tại Hoa Kỳ, các nhà đầu tư trong tuần này chuyển hướng tìm kiếm thêm tín hiệu mới từ phía cung và cầu, đặc biệt là các dữ liệu cập nhật về tiến độ và chất lượng cây trồng cũng như xuất khẩu hàng tuần. Dù kỳ vọng về vụ mùa vẫn tích cực, áp lực dư cung ngắn hạn kết hợp với hoạt động bán kỹ thuật đã khiến thị trường bắp và lúa mì chỉ dao động nhẹ, trong khi giá đậu nành tiếp tục điều chỉnh do thiếu lực cầu rõ ràng.

🌽 BẮP 🌽

Giá bắp tăng nhẹ vào đầu tuần sau khi rơi về đáy vào tuần trước, chủ yếu do hoạt động mua lại trạng thái bán khống (short-covering) và đánh giá lại dữ liệu xuất khẩu tích cực tích lũy trong niên vụ hiện tại. Giá hợp đồng tháng 7 tăng 9,75 cent lên $4,1275/bushel; và hợp đồng tháng 9 vượt mốc $4, tăng 4,5 cent lên $4,0050/bushel.

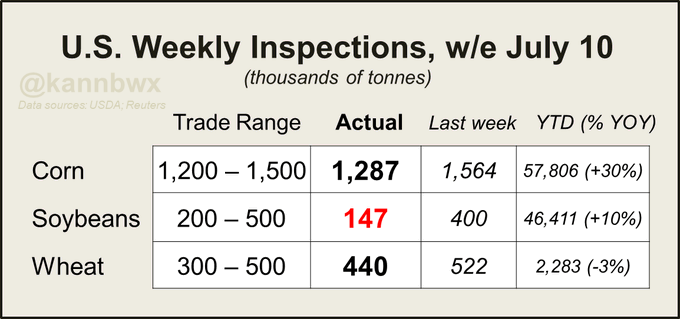

Tuy vậy, lực tăng của giá bắp vẫn bị giới hạn do dữ liệu kiểm tra xuất khẩu tuần qua chỉ đạt 50,7 triệu bushels – giảm gần 18% so với tuần trước và nằm sát đáy của khoảng dự báo thị trường (47,2 – 59,1 triệu bushels). Mexico tiếp tục là thị trường tiêu thụ hàng đầu với 13,1 triệu bushels. Tính đến thời điểm này, xuất khẩu tích lũy trong niên vụ 2024/25 đã đạt 2,276 tỷ bushels, tăng mạnh so với cùng kỳ năm ngoái.

Về mặt sinh trưởng, 40% bắp vụ 2 của Brazil đã được thu hoạch tính đến ngày 10/7, tăng 12 điểm phần trăm so với tuần trước. Tuy nhiên, con số này vẫn thua xa mức 74% của cùng kỳ năm ngoái. Theo công ty tư vấn AgRural, đây là “hiệu suất thu hoạch tốt nhất mùa vụ cho đến nay”, nhờ thời tiết khô ráo và nhiệt độ tăng.

Dự báo trước báo cáo Crop Progress sắp công bố, thị trường kỳ vọng 74% vụ bắp của Hoa Kỳ được đánh giá ở tình trạng tốt – rất tốt (good-to-excellent), ngang với tuần trước.

🌱 ĐẬU NÀNH 🌱

Sau khi không giữ được đà tăng cuối tuần trước, giá đậu nành quay đầu giảm trong phiên đầu tuần, phản ánh tâm lý tiêu cực trước số liệu xuất khẩu yếu và khả năng dư cung toàn cầu tiếp tục kéo dài. Giá hợp đồng tháng 7 giảm 7 cent xuống $9,97/bushel, tháng 8 giảm 3,5 cent xuống $10,0075/bushel.

Xuất khẩu đậu nành chỉ đạt 5,4 triệu bushels trong tuần, thấp hơn một nửa so với tuần trước và dưới mức thấp nhất trong dự báo thị trường (7,3 – 18,4 triệu bushels). Một lần nữa, Mexico là điểm đến chính với 1,2 triệu bushels. Tuy nhiên, tổng xuất khẩu niên vụ hiện tại vẫn đạt 1,705 tỷ bushels – nhỉnh hơn cùng kỳ 2024.

Giới phân tích dự đoán USDA sẽ nâng xếp hạng chất lượng đậu nành Hoa Kỳ thêm 1 điểm, lên mức 67% tốt – rất tốt, phản ánh điều kiện mùa vụ thuận lợi.

Một chỉ báo đáng chú ý là báo cáo từ Hiệp hội Chế biến Dầu Hạt có Dầu Hoa Kỳ (NOPA) dự kiến công bố hôm thứ Ba. Giới phân tích dự đoán khối lượng ép đậu nành tháng 6 đạt 185,195 triệu bushels, giảm 4% so với tháng 5 nhưng vẫn cao hơn 5,5% so với tháng 6 năm ngoái, mức cao nhất từng ghi nhận cho tháng 6. Dự trữ dầu đậu nành dự kiến đạt 1,374 tỷ bushels tính đến 30/6.

Trung Quốc đã nhập khẩu 450,5 triệu bushels đậu nành trong tháng 6, tăng 10.4% so với cùng kỳ 2024 – mức cao kỷ lục cho tháng 6. Trong số này, hơn 79% là từ Brazil, chỉ có 26,2 triệu bushels đến từ Hoa Kỳ. Đây là minh chứng rõ ràng về xu hướng chuyển hướng thương mại của Trung Quốc trong bối cảnh căng thẳng Mỹ–Trung tiếp diễn.

🌾LÚA MÌ 🌾

Giá lúa mì giảm nhẹ đầu tuần do áp lực kỹ thuật và tốc độ thu hoạch nội địa tăng nhanh, bất chấp những lo ngại về tình hình xuất khẩu chậm tại Nga. Giá lúa mì Chicago SRW tháng 9 giảm 3 cent xuống $5,42/bushel, lúa mì Kansas City HRW tháng 9 giảm 0,75 cent xuống $5,235/bushel.

Kiểm tra xuất khẩu trong tuần đạt 16,2 triệu bushels, tuy thấp hơn tuần trước nhưng vẫn nằm trong vùng cao của dự báo. Mexico là điểm đến lớn nhất với 6,1 triệu bushels. Tính từ đầu niên vụ 2025/26, tổng xuất khẩu mới chỉ đạt 83,9 triệu bushels, thấp hơn một chút so với cùng kỳ năm trước.

Về mùa vụ, USDA được dự báo sẽ báo cáo 64% diện tích lúa mì đông đã thu hoạch, tăng mạnh so với 53% tuần trước. Chất lượng lúa mì vụ Xuân được dự báo giữ nguyên ở mức 50% tốt – rất tốt.

Một diễn biến đáng chú ý khác đến từ Nga, nơi xuất khẩu ngũ cốc đã giảm xuống mức thấp nhất kể từ năm 2008. Theo IKAR, xuất khẩu lúa mì của Nga trong tháng 7 chỉ đạt 2 triệu tấn, so với 3,6 triệu tấn cùng kỳ 2024. Nguyên nhân chính gồm hạn hán nghiêm trọng, giá nội địa giảm và đồng ruble mạnh lên khiến hàng hóa kém cạnh tranh. Các hãng phân tích SovEcon và Rusagrotrans cũng đưa ra dự báo tương tự, cho rằng Nga sẽ chỉ xuất khẩu 2 – 2,6 triệu tấn trong tháng này.

Một nhà máy bột mì của Đài Loan vừa mở thầu nhập khẩu 89.650 tấn lúa mì Mỹ, cho thấy nhu cầu khu vực châu Á vẫn duy trì ổn định với nguồn cung từ Mỹ, bất chấp căng thẳng thương mại toàn cầu.

www.qdfeed.com