Thị trường nông sản mở đầu tuần mới với những biến động trái chiều giữa ba mặt hàng chủ lực. Trong khi giá bắp tiếp tục chịu áp lực từ làn sóng bán kỹ thuật, giá đậu nành phục hồi nhẹ nhờ dữ liệu xuất khẩu khả quan. Giá lúa mì biến động không đáng kể khi giới đầu tư tạm thời chờ đợi báo cáo Cung – Cầu toàn cầu (WASDE) từ USDA sẽ công bố vào thứ Ba tuần tới.

🌽 BẮP 🌽

Giá bắp giảm trong phiên giao dịch đầu tuần khi các nhà đầu tư tiếp tục xu hướng bán kỹ thuật. Giá kỳ hạn tháng 9 giảm 2,5 cent xuống còn 3,87 USD/giạ, trong khi kỳ hạn tháng 12 giảm 3,75 cent, còn 4,07 USD/giạ.

Tâm lý hoài nghi trên thị trường gia tăng khi các cuộc tranh luận xoay quanh khả năng sản lượng bắp Mỹ niên vụ 2025/26 có thể vượt ngưỡng 15,7 tỷ giạ (398,6 triệu tấn), với năng suất trung bình đạt trên 181 giạ/mẫu Anh. Tuy nhiên, điều kiện thời tiết hiện tại vẫn đang ủng hộ, với các dự báo trung hạn cho thấy thời tiết ôn hòa tiếp diễn, và chất lượng cây trồng nhìn chung vẫn tích cực.

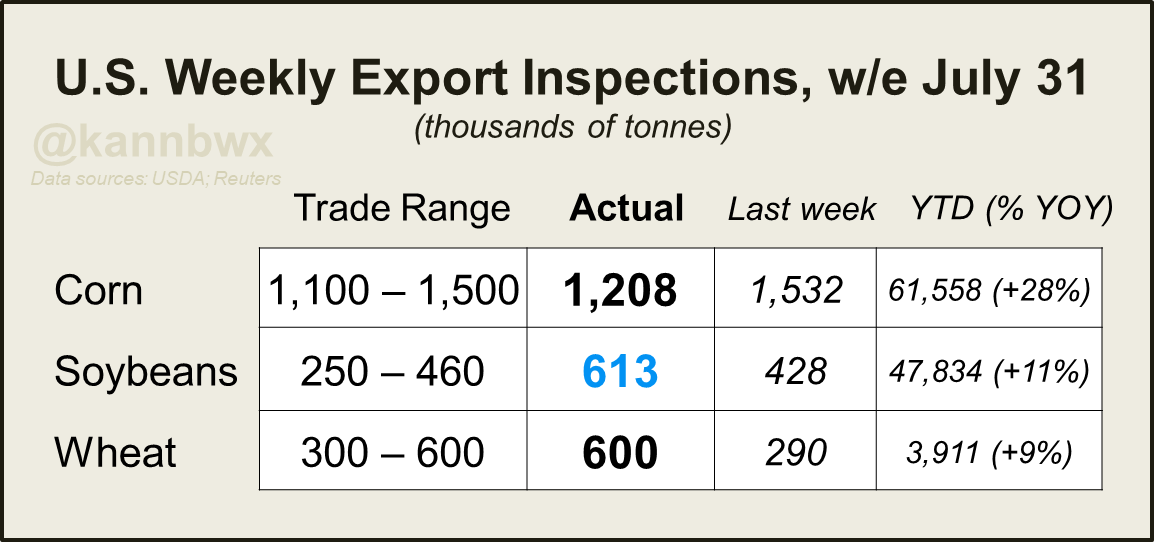

Theo báo cáo kiểm tra xuất khẩu tuần kết thúc ngày 31/7, tổng lượng bắp xuất khẩu đạt 47,5 triệu giạ (1.206.500 tấn), giảm 21% so với tuần trước đó, và nằm ở mức thấp trong khoảng ước tính của giới phân tích (43,3 – 59,1 triệu giạ). Tuy vậy, tổng lũy kế xuất khẩu cho niên vụ 2024/25 hiện đã đạt 2,42 tỷ giạ (61,45 triệu tấn), cao hơn 28,4% so với cùng kỳ năm trước.

Về chất lượng, 73% diện tích được USDA đánh giá đạt loại tốt đến rất tốt trong tuần qua – cao hơn nhiều so với mức 59% cùng kỳ năm ngoái. Dự kiến, báo cáo Crop Progress sắp công bố sẽ duy trì tỷ lệ này trong khoảng 71% – 75%.

Khối lượng kiểm tra đậu nành vượt xa kỳ vọng, dẫn đầu bởi Mexico, Ai Cập và châu Âu, nhưng không có lô hàng nào xuất sang Trung Quốc.

Lúa mì đạt mức cao nhất trong phạm vi dự báo, trong khi bắp tiếp tục duy trì đà xuất khẩu cao hơn mức trung bình.

Bên cạnh đó, báo cáo Grain Crushing and Co-Products cho thấy lượng bắp tiêu thụ cho sản xuất ethanol và các mục đích khác trong tháng 6 đạt 498 triệu giạ (12,65 triệu tấn), tăng nhẹ so với tháng 5 nhưng thấp hơn một chút so với cùng kỳ năm ngoái. Trong đó, 92,1% được dùng cho sản xuất cồn và 7,9% cho mục đích khác. Sản lượng phụ phẩm DDGS đạt 1,88 triệu tấn – tăng 6% so với tháng trước và tăng 4% so với tháng 6/2024.

Cũng trong tuần qua, tổ chức tư vấn Sovecon đã nâng dự báo sản lượng bắp Ukraine lên 30,4 triệu tấn, tăng 2,1 triệu tấn so với ước tính trước đó – tạo thêm áp lực cạnh tranh trên thị trường toàn cầu.

🌱 ĐẬU NÀNH 🌱

Khác với bắp, thị trường đậu nành ghi nhận lực mua trở lại sau khi USDA công bố dữ liệu kiểm tra xuất khẩu khả quan. Giá đậu nành kỳ hạn tháng 9 tăng 5,75 cent lên 9,7525 USD/giạ, kỳ hạn tháng 11 tăng 5,25 cent lên 9,9450 USD/giạ.

Lượng đậu nành xuất khẩu trong tuần đạt 22,5 triệu giạ (612.900 tấn), tăng mạnh 43% so với tuần trước và vượt xa dự báo của thị trường (dao động từ 9,2 đến 16,9 triệu giạ). Tổng khối lượng xuất khẩu lũy kế cho niên vụ 2024/25 hiện đạt 1,76 tỷ giạ (47,93 triệu tấn), cao hơn 11,1% so với cùng kỳ.

Trước khi có báo cáo chất lượng mùa vụ mới nhất từ USDA, các nhà phân tích kỳ vọng 70% diện tích đậu nành sẽ được đánh giá ở mức tốt đến rất tốt – ổn định so với tuần trước.

Tuy nhiên, nỗi lo lớn nhất hiện nay là sự vắng mặt của Trung Quốc trong các đơn hàng gần đây. Nếu Trung Quốc không quay lại mua hàng trong quý 4 – giai đoạn cao điểm thu hoạch và tiêu thụ của Mỹ – tồn kho đậu nành cuối kỳ có thể tăng gấp đôi, tiềm ẩn nguy cơ giá giảm mạnh tương tự năm 2018.

Theo báo cáo Fats and Oils, sản lượng đậu nành ép lấy dầu trong tháng 6 đạt 197 triệu giạ (5,91 triệu tấn), giảm nhẹ so với tháng 5 nhưng cao hơn so với cùng kỳ năm ngoái. Lượng khô dầu đậu nành sản xuất đạt 4,3 triệu tấn, dầu thô đạt 2,35 tỷ pound và dầu tinh luyện đạt 1,80 tỷ pound. Tồn kho khô dầu đậu nành cuối tháng ở mức 412.000 tấn, còn dầu đậu nành tồn kho là 451 triệu pound.

🌾 LÚA MÌ 🌾

Thị trường lúa mì gần như không biến động mạnh trong phiên thứ Hai khi các nhà giao dịch chọn giữ thế phòng thủ trước thềm báo cáo WASDE. Giá lúa mì đỏ mềm Chicago kỳ hạn tháng 9 đứng yên ở mức 5,1675 USD/giạ, trong khi lúa mì đỏ cứng Kansas giảm nhẹ 1,75 cent xuống 5,17 USD/giạ.

Lượng lúa mì được kiểm tra xuất khẩu đạt 22 triệu giạ (598.700 tấn), tăng mạnh 106% so với tuần trước và chạm ngưỡng trên cùng của ước tính từ giới phân tích. Tổng khối lượng xuất khẩu lũy kế cho niên vụ 2025/26 đạt 143,7 triệu giạ (3,91 triệu tấn), cao hơn 8,7% so với cùng kỳ năm trước.

Ngược lại, xuất khẩu lúa mì của Ukraine trong 5 tuần đầu niên vụ mới lại sụt giảm tới 65% so với năm trước, đạt khoảng 17,9 triệu giạ (487.800 tấn). Nguyên nhân đến từ năng lực xuất khẩu bị hạn chế do chiến tranh với Nga, cũng như sự cạnh tranh khốc liệt từ lúa mì Nga và Mỹ.

Tổ chức Sovecon điều chỉnh nhẹ sản lượng lúa mì Nga xuống còn 83,3 triệu tấn – thấp hơn 300.000 tấn so với dự báo trước đó.

www.qdfeed.com