Trong khi thị trường chứng khoán và nhiều nhóm hàng hóa khác ghi nhận mức giảm đáng kể trong phiên thứ Năm, thị trường ngũ cốc Mỹ lại đi ngược xu hướng khi đồng loạt tăng mạnh nhờ lực mua kỹ thuật trên diện rộng. Đậu nành tiếp tục dẫn dắt đà tăng với mức tăng hai chữ số, bắp tăng hơn 1%, trong khi lúa mì vụ Đông bùng nổ với mức tăng trên 2,7% ở một số kỳ hạn.

🫛 Đậu nành: duy trì chuỗi tăng 7/8 phiên, lực mua chưa có dấu hiệu hạ nhiệt

Đậu nành tăng mạnh hai phiên liên tiếp, cho thấy dòng tiền đầu cơ chưa sẵn sàng rời cuộc chơi. Một thông báo bán nhanh sang Ai Cập đã phần nào xóa đi tâm lý tiêu cực từ báo cáo xuất khẩu kém sôi động của USDA công bố buổi sáng. Giá đậu nành kỳ hạn tháng 3 tăng 13,25 cent lên 11,3725 USD/giạ, còn kỳ hạn tháng 5 tăng 12,75 cent lên 11,5225 USD/giạ.

Khô dầu đậu nành ghi nhận phiên tăng thứ ba liên tiếp khi các quỹ có dấu hiệu mua bù vị thế bán khống, trong khi dầu đậu nành cũng đi lên nhờ kỳ vọng điều chỉnh chính sách nhiên liệu sinh học trong nước và khả năng Ấn Độ gia tăng nhập khẩu.

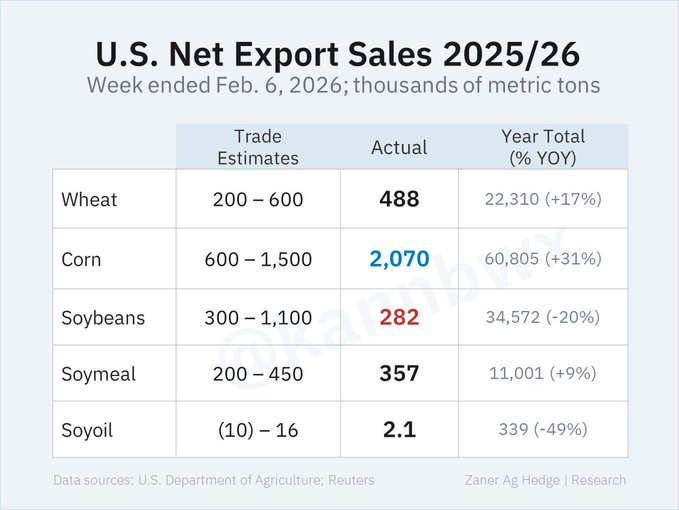

Các nhà xuất khẩu tư nhân báo cáo bán 108.000 tấn đậu nành sang Ai Cập cho niên vụ 2025–2026. Trong tuần kết thúc ngày 5/2/2026, lượng xuất bán đậu nành đạt 10,4 triệu giạ cho niên vụ hiện tại, cùng 48.000 giạ cho niên vụ sau. Khối lượng giao hàng 41,5 triệu giạ vượt mức cần thiết hàng tuần để đạt mục tiêu 1,575 tỷ giạ của USDA. Tuy nhiên, tổng cam kết xuất khẩu 1,27 tỷ giạ vẫn thấp hơn 20% so với cùng kỳ năm trước, trong bối cảnh tồn kho cuối vụ Mỹ được ước tính cao hơn trung bình 5 năm tới 20%.

Lượng xuất bán khô dầu đậu nành hàng tuần đạt 357.000 tấn, dầu đậu nành đạt 2.100 tấn, tất cả đều giao hàng trong năm 2025-2026.

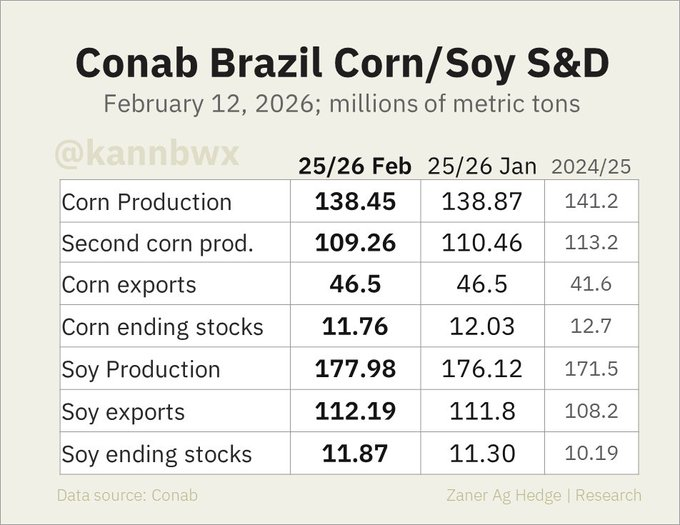

Ở Nam Mỹ, Sở Giao dịch Rosario nâng ước tính sản lượng đậu nành Argentina lên 48 triệu tấn, còn CONAB điều chỉnh sản lượng Brazil lên gần 178 triệu tấn – tiếp tục củng cố kỳ vọng nguồn cung dồi dào.

🌽 Bắp: Xuất khẩu bùng nổ, giá tăng vững chắc

Giá bắp cũng ghi nhận bước tiến đáng kể nhờ nhu cầu xuất khẩu tích cực và hiệu ứng lan tỏa từ đậu nành và lúa mì. Giá bắp kỳ hạn tháng 3 tăng 3,75 cent lên 4,3125 USD/giạ, còn kỳ hạn tháng 5 tăng 5,25 cent lên 4,4175 USD/giạ.

Trong tuần kết thúc ngày 5/2/2026, lượng xuất bán bắp đạt 81,5 triệu giạ cho niên vụ 2025–2026, vượt xa tốc độ cần thiết để đạt mục tiêu 3,3 tỷ giạ. Cam kết xuất khẩu đạt 2,394 tỷ giạ, cao hơn 31% so với năm trước, dù tồn kho cuối vụ Mỹ vẫn được dự báo cao hơn trung bình 5 năm tới 46%.

Báo cáo từ U.S. Energy Information Administration cho thấy sản lượng ethanol tăng mạnh trở lại lên 1,11 triệu thùng/ngày, tiếp tục củng cố nền tảng cầu nội địa cho bắp.

Ở Nam Mỹ, CONAB cắt giảm nhẹ ước tính sản lượng bắp Brazil xuống 138,45 triệu tấn, trong khi Argentina vẫn giữ dự báo kỷ lục 62 triệu tấn.

🌾 Lúa mì vụ Đông: Bùng nổ do mua bù vị thế bán khống và lo ngại địa chính trị

Lúa mì vụ Đông là điểm sáng nổi bật nhất. Trong bối cảnh các quỹ đầu cơ vẫn nắm giữ vị thế bán ròng lớn, thị trường dễ bị tổn thương trước các đợt mua bù. Những lo ngại về rủi ro mùa Đông và căng thẳng địa chính trị tại Biển Đen đã kích hoạt làn sóng short-covering mạnh. Giá lúa mì SRW Chicago kỳ hạn tháng 3 tăng 15,25 cent lên 5,5250 USD/giạ, còn lúa mì HRW Kansas City tăng 15,5 cent lên 5,54 USD/giạ.

Lượng xuất khẩu lúa mì tuần qua đạt 17,9 triệu giạ, trong khi giao hàng đạt 21,3 triệu giạ – vượt mức cần thiết để hoàn thành mục tiêu 900 triệu giạ của USDA. Cam kết xuất khẩu đạt 820 triệu giạ, cao hơn 17% so với năm trước, dù tồn kho cuối vụ Mỹ vẫn cao hơn trung bình 5 năm tới 28%.

Expana hạ nhẹ dự báo sản lượng lúa mì EU niên vụ 2026–2027 xuống 128,3 triệu tấn và cắt giảm dự báo xuất khẩu.

Jordan mua 120.000 tấn lúa mì xay xát từ nguồn tùy chọn, trong khi USDA mua hơn 43.000 tấn lúa mì HRW của Mỹ cho chương trình Food for Progress tại Nigeria.

Lưu ý, thị trường Mỹ sẽ nghỉ giao dịch vào thứ Hai, ngày 16/2/2025, nhân dịp PRESIDENT’S DAY. Trong bối cảnh thanh khoản có thể mỏng đi quanh kỳ nghỉ, biến động giá thường phản ánh mạnh yếu tố kỹ thuật hơn là thay đổi cơ bản – một chi tiết không nên xem nhẹ trong giai đoạn nhạy cảm này.

www.qdfeed.com