Thị trường bước vào phiên thứ Năm với tâm thế khá thận trọng. Đậu nành mở cửa còn giữ được mức tăng nhẹ từ giao dịch qua đêm, nhưng ngay khi USDA công bố báo cáo bán hàng xuất khẩu tuần, tâm lý lập tức đảo chiều. Khối lượng của cả bắp, đậu nành và lúa mì đều không gây ấn tượng mạnh, kích hoạt một nhịp bán kỹ thuật đầu phiên. Tuy vậy, càng về cuối ngày, lực bán suy yếu dần, giúp một số mặt hàng thu hẹp đáng kể mức giảm.

Đậu nành: giá giảm mạnh đầu phiên sau báo cáo xuất khẩu, nhưng thu hẹp phần lớn mức giảm khi đóng cửa.

Giá đậu nành lao dốc trong buổi sáng nhưng đã cố gắng phục hồi về cuối phiên, dù chưa thể quay lại sắc xanh. Giá đậu nành kỳ hạn tháng 5 giảm 1,5 cent xuống 11,6350 USD/giạ, còn kỳ hạn tháng 7 giảm 1,25 cent xuống 11,7625 USD/giạ.

Riêng lúa mì vụ mới ghi nhận doanh số 107.000 tấn trong tuần, cao hơn mức thị trường kỳ vọng.

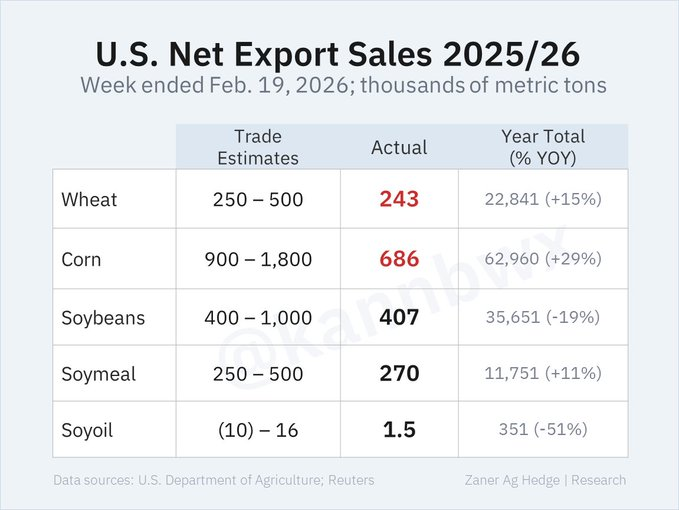

Lượng xuất bán đậu nành trong tuần kết thúc ngày 19/2 đạt 15 triệu giạ (≈ 407.000 tấn) cho niên vụ 2025–2026. Khối lượng giao hàng đạt 29,8 triệu giạ (≈ 811.000 tấn), cao hơn mức bình quân cần thiết để hoàn thành mục tiêu 1,575 tỷ giạ của USDA. Trung Quốc, Đức, Mexico, Nhật Bản và Ai Cập là các điểm đến chính. Tuy nhiên, tổng cam kết xuất khẩu lũy kế hiện đạt 1,310 tỷ giạ (≈ 35,6 triệu tấn), vẫn thấp hơn 19% so với cùng kỳ năm trước, trong bối cảnh tồn kho cuối vụ Mỹ được ước tính cao hơn trung bình 5 năm khoảng 20%.

Lượng xuất bán khô dầu đậu nành đạt 269.600 tấn cho niên vụ hiện tại và 30.000 tấn cho niên vụ sau.

Lượng xuất bán dầu đậu nành tăng nhẹ 1.500 tấn cho niên vụ 2025–2026 nhưng bị hủy 400 tấn cho niên vụ 2026–2027.

Thời tiết tại Argentina được dự báo khô hơn khi bước vào giai đoạn cuối mùa sinh trưởng, yếu tố từng hỗ trợ giá khô đậu nành trong các phiên trước. Tuy nhiên, trước ngày Thông báo giao hàng đầu tiên (First Notice Day) của hợp đồng gần tháng, hoạt động chốt lời và thanh lý vị thế mua dài đã khiến đậu nành và khô dầu đậu nành quay đầu giảm.

Bắp: giá giữ được sắc xanh nhờ lực mua cuối phiên

Giá bắp phần lớn giao dịch trong vùng đỏ trước khi lực mua kỹ thuật cuối ngày kéo thị trường lên trên tham chiếu. Giá bắp kỳ hạn tháng 5 tăng 1,5 cent lên 4,4350 USD/giạ, còn kỳ hạn tháng 7 tăng 1 cent lên 4,5125 USD/giạ.

Các nhà xuất khẩu tư nhân báo cáo bán 178.000 tấn bắp cho Nhật Bản, chủ yếu cho niên vụ 2026–2027.

Lượng xuất bán bắp tuần qua đạt 27 triệu giạ (≈ 686.000 tấn) cho niên vụ hiện tại và thêm 0,5 triệu giạ (≈ 11.700 tấn) cho niên vụ sau. Khối lượng giao hàng đạt 77,5 triệu giạ (≈ 1,97 triệu tấn), cao hơn mức cần thiết để hoàn thành mục tiêu 3,3 tỷ giạ của USDA. Tổng cam kết xuất khẩu đạt 2,479 tỷ giạ (≈ 63,0 triệu tấn), cao hơn 29% so với năm trước, dù tồn kho cuối vụ Mỹ vẫn cao hơn trung bình 5 năm khoảng 46%.

Tại Nam Mỹ, giới khảo sát mùa vụ vẫn duy trì kỳ vọng sản lượng Brazil đạt ít nhất 131 triệu tấn và Argentina có thể đạt mức kỷ lục gần 58 triệu tấn.

Trên thị trường quốc tế, Hàn Quốc mua 135.000 tấn bắp trong một phiên đấu thầu, còn Thổ Nhĩ Kỳ mua 350.000 tấn qua đấu thầu qua đêm.

Lúa mì: giá phân hóa, tìm điểm cân bằng mới

Giá lúa mì diễn biến trái chiều sau chuỗi ngày điều chỉnh. Giá lúa SRW Chicago kỳ hạn tháng 5 tăng 4,75 cent lên 5,7450 USD/giạ, trong khi lúa HRW Kansas City kỳ hạn tháng 5 giảm 2 cent xuống 5,6225 USD/giạ.

Lượng xuất bán lúa mì tuần qua đạt 8,9 triệu giạ (≈ 243.000 tấn) cho niên vụ 2025–2026 và 3,9 triệu giạ (≈ 107.000 tấn) cho niên vụ 2026–2027. Giao hàng đạt 19,8 triệu giạ (≈ 539.000 tấn), cao hơn mức cần thiết để hoàn thành mục tiêu 900 triệu giạ của USDA. Tổng cam kết xuất khẩu đạt 839 triệu giạ (≈ 22,8 triệu tấn), cao hơn 15% so với cùng kỳ năm trước, dù tồn kho cuối vụ Mỹ vẫn cao hơn trung bình 5 năm khoảng 28%.

Hỗ trợ cho lúa mì trong ngắn hạn là tình trạng đất khô và gió mạnh làm suy giảm độ ẩm và đánh giá chất lượng cây trồng. Tuy nhiên, dự báo tuần tới cho thấy nhiều hệ thống mưa diện rộng sẽ xuất hiện tại Southern Plains, Delta và Đông Nam nước Mỹ, thậm chí có thể mang lại lượng mưa 3–6 inch (≈ 75–150 mm) sau ngày 1/3 tại khu vực lúa mì mềm phía Đông.

Thị trường cũng xuất hiện tin đồn Mỹ có thể nhập khẩu lúa mì giá rẻ từ Argentina hoặc EU – một chi tiết nếu được xác nhận sẽ làm thay đổi câu chuyện cung – cầu nội địa.

Algeria được cho là đã mua khoảng 600.000 tấn lúa mì, còn Saudi Arabia phát hành gói thầu 655.000 tấn với hạn chào giá vào thứ Sáu.

www.qdfeed.com