Thị trường ngũ cốc Mỹ diễn biến trái chiều trong phiên thứ Năm khi nhà đầu tư hoàn tất điều chỉnh vị thế trước báo cáo Cung – Cầu Nông nghiệp Thế giới (WASDE) tháng 7 của USDA, dự kiến công bố vào sáng thứ Sáu theo giờ Mỹ. Giá bắp và đậu nành giảm dưới áp lực bán kỹ thuật, trong khi lúa mì tăng mạnh nhờ thời tiết nóng kéo dài tại châu Âu, rủi ro nắng nóng quay trở lại miền Trung nước Mỹ và việc Nga khôi phục cơ chế thuế xuất khẩu lúa mì thả nổi.

Bắp: Áp lực sản lượng gần 16 tỷ giạ lấn át nhu cầu ethanol và xuất khẩu

Giá bắp tiếp tục suy yếu trước báo cáo WASDE khi thị trường tập trung vào triển vọng một vụ mùa rất lớn tại Mỹ. Giá bắp kỳ hạn tháng 9 giảm 3,5 cent xuống 4,315 USD/giạ, trong khi kỳ hạn tháng 12 giảm 4,25 cent xuống 4,52 USD/giạ.

Doanh số xuất khẩu bắp trong tuần kết thúc ngày 2/7 đạt tổng cộng 38,1 triệu giạ (khoảng 968.000 tấn), gồm 22,3 triệu giạ (566.000 tấn) niên vụ cũ và 15,8 triệu giạ (401.000 tấn) niên vụ mới. Kết quả này thấp hơn toàn bộ khoảng dự báo của thị trường là 44–73,5 triệu giạ (1,12–1,87 triệu tấn), trong đó doanh số niên vụ cũ thấp hơn 38% so với mức trung bình bốn tuần gần nhất. Tuy nhiên, tốc độ giao hàng thực tế vẫn duy trì tích cực. Xuất khẩu bắp đạt 72,4 triệu giạ (khoảng 1,84 triệu tấn), cao hơn 4% so với mức trung bình bốn tuần trước đó. Mexico, Colombia, Nhật Bản, Venezuela và Đài Loan là năm điểm đến lớn nhất.

Thị trường ethanol tiếp tục cung cấp một điểm tựa quan trọng cho nhu cầu bắp Mỹ. Theo Cơ quan Thông tin Năng lượng Mỹ (EIA), sản lượng ethanol trong tuần kết thúc ngày 3/7 đạt bình quân 1,093 triệu thùng/ngày, giảm 24.000 thùng/ngày so với tuần trước. Tồn kho ethanol giảm mạnh 762.000 thùng xuống còn 23,928 triệu thùng, trong khi xuất khẩu tăng lên 200.000 thùng/ngày. Lượng ethanol được các nhà máy lọc dầu pha trộn giảm xuống 901.000 thùng/ngày.

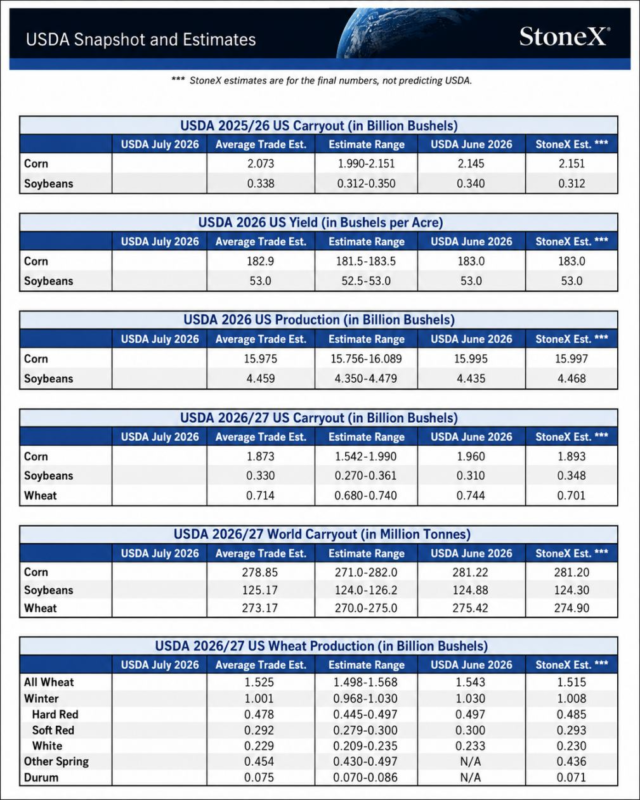

Trước báo cáo WASDE, giới phân tích dự báo USDA sẽ giảm tồn kho cuối vụ bắp Mỹ niên vụ 2025/26 từ 2,145 tỷ giạ (54,49 triệu tấn) xuống 2,073 tỷ giạ (52,65 triệu tấn). Năng suất bình quân được dự báo giảm rất nhẹ từ 183 giạ/mẫu Anh (khoảng 11,48 tấn/ha) xuống 182,9 giạ/mẫu Anh (khoảng 11,48 tấn/ha). Với giả định này, sản lượng bắp Mỹ có thể đạt khoảng 15,975 tỷ giạ (405,78 triệu tấn). Quy mô nguồn cung lớn tiếp tục là lực cản đáng kể đối với giá, bất chấp nhu cầu ethanol và xuất khẩu đang duy trì tương đối tích cực.

Đậu nành: Đơn hàng mới từ Trung Quốc không ngăn được áp lực chốt lời

Giá đậu nành giảm mạnh khi nhà đầu tư tiếp tục bán kỹ thuật và điều chỉnh vị thế trước báo cáo WASDE, bất chấp việc Mỹ công bố thêm hai đơn hàng xuất khẩu lớn. Giá đậu nành kỳ hạn tháng 9 giảm 13,5 cent xuống 11,70 USD/giạ, trong khi kỳ hạn tháng 11 giảm 10,75 cent xuống 11,815 USD/giạ.

Các nhà xuất khẩu tư nhân Mỹ thông báo bán 136.000 tấn đậu nành cho Trung Quốc và thêm 120.000 tấn cho điểm đến chưa xác định, toàn bộ giao trong niên vụ 2026/27.

Báo cáo xuất khẩu hàng tuần của USDA cho thấy doanh số bán đậu nành niên vụ 2025/26 đạt 2 triệu giạ (54.300 tấn), trong khi doanh số niên vụ 2026/27 đạt 15 triệu giạ (408.300 tấn). Lượng giao hàng đạt 21,1 triệu giạ (khoảng 574.000 tấn), cao hơn mức 15,2 triệu giạ (414.000 tấn) mỗi tuần cần thiết để hoàn thành mục tiêu xuất khẩu 1,51 tỷ giạ (41,10 triệu tấn) của USDA. Tổng cam kết xuất khẩu đậu nành Mỹ niên vụ 2025/26 đã đạt 1,511 tỷ giạ (41,13 triệu tấn), giảm 18% so với cùng kỳ năm trước nhưng vẫn cao hơn tiến độ cần thiết để đạt mục tiêu hiện tại của USDA.

Đối với các sản phẩm chế biến, doanh số xuất khẩu khô đậu nành đạt 225.500 tấn cho niên vụ 2025/26 và 96.000 tấn cho niên vụ 2026/27. Doanh số dầu đậu nành đạt 900 tấn.

Đáng chú ý, đơn hàng khoảng 17,4 triệu giạ đậu nành (474.000 tấn) mà Trung Quốc mua trong phiên trước là giao dịch lớn nhất của nước này đối với đậu nành Mỹ kể từ tháng 11 năm ngoái. Cùng với các đơn hàng mới được công bố trong phiên thứ Năm, hoạt động mua hàng thực tế đang bắt đầu củng cố kỳ vọng rằng Trung Quốc sẽ tăng nhập khẩu nông sản Mỹ sau các cuộc đàm phán thương mại hồi tháng 5.

Trước báo cáo WASDE, giới phân tích dự báo tồn kho cuối vụ đậu nành Mỹ niên vụ 2025/26 sẽ giảm nhẹ từ 340 triệu giạ (9,25 triệu tấn) xuống 338 triệu giạ (9,20 triệu tấn). Năng suất bình quân được dự báo giữ nguyên ở mức 53 giạ/mẫu Anh (khoảng 3,56 tấn/ha), tương ứng với sản lượng khoảng 4,459 tỷ giạ (121,35 triệu tấn).

Lúa mì: Nắng nóng tại châu Âu và thuế xuất khẩu của Nga thúc đẩy giá tăng

Giá lúa mì tăng mạnh trong phiên khi thị trường phản ứng với thời tiết nóng kéo dài tại châu Âu, nguy cơ một đợt nắng nóng mới hình thành tại miền Trung nước Mỹ và việc Nga khôi phục cơ chế thuế xuất khẩu lúa mì thả nổi. Giá lúa mì mềm SRW Chicago kỳ hạn tháng 9 tăng 12 cent lên 6,1975 USD/giạ, trong khi giá lúa mì cứng HRW Kansas kỳ hạn tháng 9 tăng 9 cent lên 6,5425 USD/giạ.

Doanh số xuất khẩu lúa mì Mỹ trong tuần qua đạt 11,5 triệu giạ (khoảng 313.000 tấn), nằm gần vùng thấp trong khoảng dự báo 9,2–22 triệu giạ (250.000–599.000 tấn). Hàn Quốc, Nigeria, Mexico, Nhật Bản và Ecuador là năm khách hàng lớn nhất. Lượng giao hàng thực tế chỉ đạt 7,1 triệu giạ (khoảng 193.000 tấn). Mexico, Ecuador, Cộng hòa Dominica, Colombia và Canada là năm điểm đến lớn nhất.

Trước báo cáo WASDE, giới phân tích dự báo USDA sẽ giảm sản lượng lúa mì Mỹ niên vụ 2026/27 từ 1,543 tỷ giạ (42,00 triệu tấn) xuống 1,525 tỷ giạ (41,50 triệu tấn). Khoảng dự báo của thị trường dao động từ 1,498–1,568 tỷ giạ, tương đương khoảng 40,77–42,68 triệu tấn.

Việc Nga khôi phục cơ chế thuế xuất khẩu lúa mì thả nổi cũng thu hút sự chú ý của thị trường. Theo UkrAgroConsult, động thái này có thể làm tăng chi phí xuất khẩu lúa mì Nga và tạo thêm lực hỗ trợ đối với giá lúa mì thế giới. Nga hiện vẫn là nước xuất khẩu lúa mì lớn nhất toàn cầu, do đó những thay đổi trong chính sách thương mại của nước này có thể tác động đáng kể đến thị trường quốc tế.

Tại khu vực Biển Đen, SovEcon điều chỉnh giảm nhẹ dự báo xuất khẩu lúa mì của Nga niên vụ 2026/27 xuống 46,5 triệu tấn, giảm 200.000 tấn so với dự báo trước nhưng vẫn cao hơn mức 46,2 triệu tấn của niên vụ trước.

Đài Loan mở thầu mua 3,6 triệu giạ lúa mì Mỹ (khoảng 98.000 tấn). Thời hạn nhận chào giá là ngày 15/7, với thời gian giao hàng dự kiến từ giữa tháng 8 đến cuối tháng 9.

www.qdfeed.com