Thị trường nông sản Mỹ bước vào phiên đầu tuần với tâm lý thận trọng khi chỉ còn một phiên giao dịch trước khi USDA-NASS công bố báo cáo Prospective Plantings. Diễn biến giá phản ánh trạng thái “nín thở chờ tin”, khi dòng tiền hạn chế mở vị thế lớn, khiến các mặt hàng chủ chốt dao động trong biên độ hẹp hoặc chịu áp lực điều chỉnh kỹ thuật.

Đậu nành dao động nhẹ, xuất khẩu yếu

Trên thị trường đậu nành, giá biến động giằng co trong suốt phiên và kết thúc với mức thay đổi không đáng kể giữa các kỳ hạn. Giá đậu nành kỳ hạn tháng 5 tăng nhẹ 0,5 cent lên 11,5975 USD/giạ, trong khi kỳ hạn tháng 7 giảm 0,25 cent còn 11,75 USD/giạ. Diễn biến này phản ánh sự thiếu vắng động lực rõ ràng khi thị trường phải cân bằng giữa kỳ vọng chính sách nhiên liệu sinh học và áp lực nguồn cung từ Nam Mỹ.

Hoạt động xuất khẩu tiếp tục là điểm yếu của đậu nành Mỹ. Khối lượng kiểm tra xuất khẩu trong tuần chỉ đạt 21,5 triệu giạ (≈ 585.000 tấn), thấp hơn toàn bộ khoảng dự báo của thị trường. Trung Quốc vẫn là điểm đến lớn nhất, nhưng tổng lũy kế niên vụ mới đạt 1,094 tỷ giạ (≈ 29,8 triệu tấn), thấp hơn 27% so với cùng kỳ năm trước.

Việc EPA chính thức nâng mức nghĩa vụ pha trộn nhiên liệu sinh học (RVO) cho giai đoạn 2026–2027 đã tạo nền tảng hỗ trợ dài hạn cho nhu cầu dầu đậu nành. Tuy nhiên, tác động này hiện chưa đủ mạnh để đảo chiều tâm lý thị trường trong ngắn hạn, đặc biệt khi nguồn cung từ Brazil vẫn ở mức dồi dào. Tiến độ thu hoạch tại Brazil đã đạt khoảng 75%, với sản lượng được nâng lên mức kỷ lục ước tính khoảng 6,556 tỷ giạ (≈ 178,4 triệu tấn).

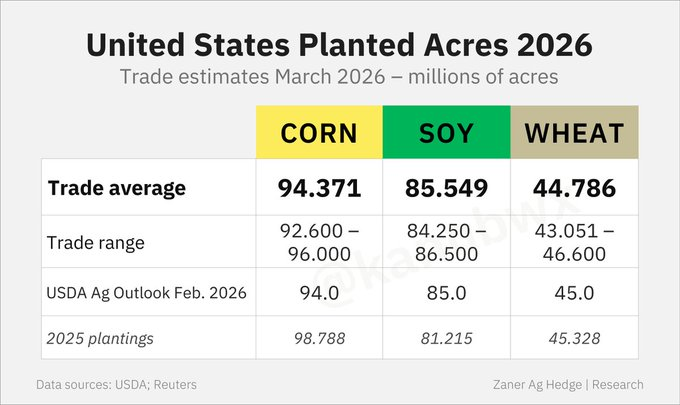

Song song đó, thị trường cũng đang chờ đợi tín hiệu rõ ràng hơn từ báo cáo diện tích gieo trồng của Mỹ, với kỳ vọng diện tích đậu nành sẽ giảm xuống còn 85,55 triệu acres (≈ 34,6 triệu ha), dù tồn kho nội địa lại có xu hướng tăng.

Bắp giảm trước báo cáo dù xuất khẩu mạnh

Giá bắp chịu áp lực giảm rõ rệt hơn khi lực bán kỹ thuật chiếm ưu thế. Giá bắp kỳ hạn tháng 7 giảm 6 cent xuống 4,6750 USD/giạ, trong khi kỳ hạn tháng 9 giảm 6,25 cent còn 4,7025 USD/giạ. Việc thị trường đã phần nào “price-in” kỳ vọng giảm diện tích gieo trồng khiến dòng tiền đầu cơ tạm thời rút lui trước thời điểm công bố dữ liệu chính thức.

Dù vậy, các yếu tố cơ bản của bắp vẫn cho thấy nền tảng khá vững. Khối lượng kiểm tra xuất khẩu đạt 70,5 triệu giạ (≈ 1,79 triệu tấn), vượt toàn bộ dự báo thị trường, đưa lũy kế niên vụ lên 1,825 tỷ giạ (≈ 46,4 triệu tấn), cao hơn 36% so với cùng kỳ năm trước.

Thị trường hiện kỳ vọng diện tích bắp Mỹ niên vụ tới sẽ giảm xuống khoảng 94,37 triệu acres (≈ 38,2 triệu ha), thấp hơn năm trước nhưng vẫn duy trì ở mức cao lịch sử. Đồng thời, tồn kho nội địa dự kiến tăng mạnh lên 9,104 tỷ giạ (≈ 231,2 triệu tấn), phản ánh nguồn cung vẫn ở trạng thái dồi dào.

Tại Nam Mỹ, tiến độ sản xuất tiếp tục đóng vai trò quan trọng. Brazil đã gần hoàn tất gieo trồng vụ bắp thứ hai với tỷ lệ đạt 99%, trong khi Argentina duy trì triển vọng sản lượng ở mức kỷ lục 57 triệu tấn dù tiến độ thu hoạch mới chỉ vượt 15%.

💡 Lưu ý: Các ước tính về diện tích bắp (mức trung bình, cao và thấp) hiện tại gần như trùng khớp với dự báo của giới phân tích cùng thời điểm năm ngoái — một chi tiết thú vị cho thấy thị trường đang lặp lại kỳ vọng cũ, dù bối cảnh thực tế có thể đã thay đổi.

Lúa mì biến động trái chiều, xuất khẩu chậm lại

Đối với lúa mì, thị trường ghi nhận diễn biến phân hóa giữa các sàn giao dịch. Giá lúa mì SRW tháng 5 tăng nhẹ 2 cent lên 6,07 USD/giạ, trong khi lúa mì HRW cùng kỳ hạn giảm 6,5 cent xuống 6,2625 USD/giạ. Sự trái chiều này phản ánh tác động khác biệt giữa yếu tố thời tiết nội địa và áp lực nguồn cung toàn cầu.

Khối lượng kiểm tra xuất khẩu lúa mì đạt 13,3 triệu giạ (≈ 362.000 tấn), thấp hơn kỳ vọng, dù lũy kế niên vụ vẫn cao hơn 17% so với cùng kỳ năm trước.

Thị trường đang chuẩn bị cho khả năng diện tích lúa mì tiếp tục thu hẹp xuống còn khoảng 44,79 triệu acres (≈ 18,1 triệu ha), mức thấp hơn năm trước, trong khi tồn kho nội địa lại có xu hướng gia tăng.

Nga tiếp tục củng cố vị thế xuất khẩu khi các tổ chức phân tích nâng dự báo xuất khẩu lên khoảng 46,5 triệu tấn cho niên vụ hiện tại.

www.qdfeed.com