Phe bán tiếp tục chiếm ưu thế trên thị trường ngũ cốc trong phiên đầu tuần sau khi hàng loạt mặt hàng nông sản đồng loạt giảm giá vào thứ Sáu trước đó. Áp lực từ tiến độ gieo trồng nhanh tại Mỹ, cùng tâm lý chờ đợi báo cáo Crop Progress đầu tiên có đánh giá chất lượng mùa vụ của USDA, đã kích hoạt thêm một đợt bán kỹ thuật trên diện rộng. Giá bắp và đậu nành giảm khoảng 0,5%, trong khi lúa mì vụ Đông giảm nhẹ từ 0,25% đến 0,5%. Dù giá dầu thô tăng mạnh, thị trường gần như bỏ qua yếu tố hỗ trợ này — một tín hiệu cho thấy lực bán kỹ thuật hiện đang lấn át yếu tố vĩ mô.

Đậu nành: Áp lực từ tiến độ gieo trồng nhanh và kỳ vọng chất lượng mùa vụ tích cực

Giá đậu nành mở cửa phiên thứ Hai trong sắc xanh nhưng nhanh chóng đảo chiều giảm do lực bán kỹ thuật xuất hiện vào cuối buổi sáng và đầu giờ chiều. Giá đậu nành kỳ hạn tháng 7 giảm 6 cent xuống còn 11,8075 USD/giạ, trong khi kỳ hạn tháng 8 giảm 5,25 cent xuống 11,85 USD/giạ.

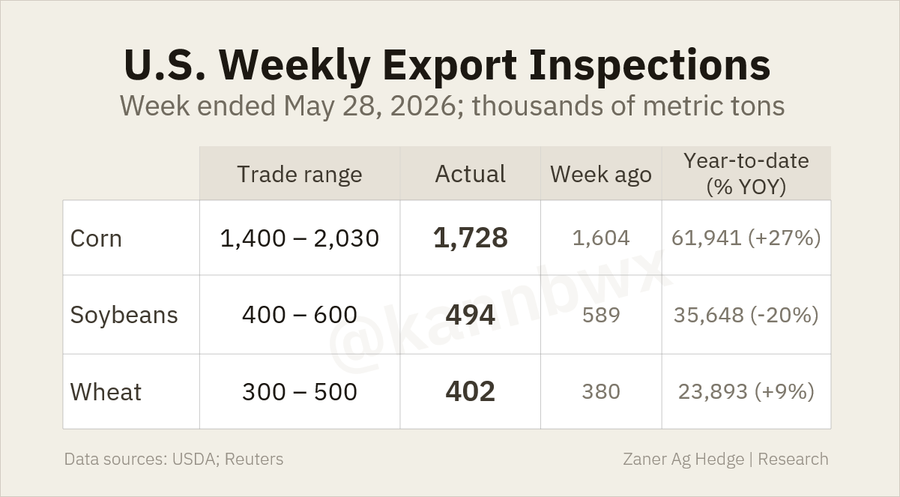

Khối lượng kiểm định xuất khẩu đậu nành Mỹ tuần qua đạt 18,2 triệu giạ, giảm 16% so với tuần trước. Mức này cũng thấp hơn nhẹ so với vùng trung bình dự báo của thị trường, dao động từ 14,7 đến 22 triệu giạ. Lũy kế niên vụ 2025-2026 hiện đạt 1,31 tỷ giạ, thấp hơn khoảng 20% so với cùng kỳ năm ngoái. Đức là điểm đến lớn nhất của đậu nành Mỹ tuần qua với 4,7 triệu giạ, tiếp theo là Nhật Bản, Thổ Nhĩ Kỳ, Ý và Ai Cập.

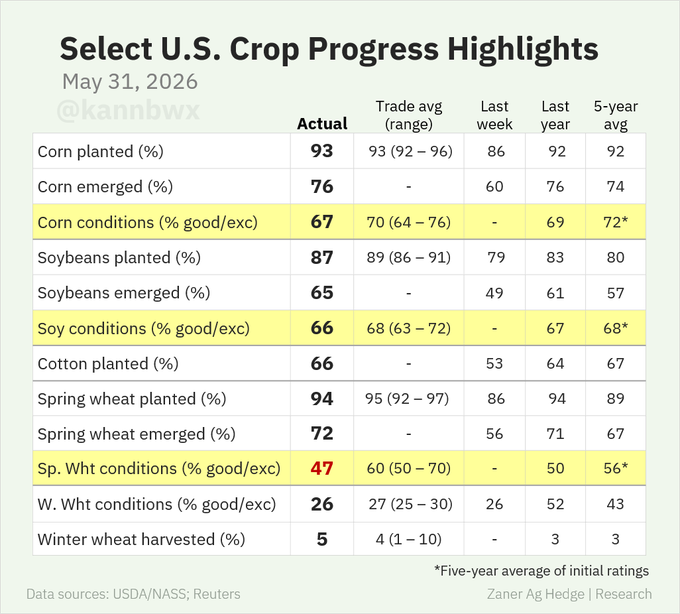

Trước báo cáo Crop Progress của USDA công bố chiều thứ Hai, giới phân tích kỳ vọng tiến độ gieo trồng đậu nành sẽ tăng từ 79% tuần trước lên 87% tính đến ngày 31/5. Đồng thời, đánh giá chất lượng mùa vụ dự kiến đạt 67% diện tích ở mức tốt/xuất sắc (good-to-excellent), với dự báo dao động từ 63% đến 72%.

Ngoài ra, thị trường cũng chờ báo cáo Fats & Oils từ USDA-NASS. Giới phân tích dự báo sản lượng ép dầu đậu nành tháng 4/2026 đạt khoảng 214,7 triệu giạ, trong khi tồn kho dầu đậu nành đến ngày 30/4 dự kiến đạt 2,365 tỷ pound (khoảng 1,07 triệu tấn).

Bắp: Nhu cầu xuất khẩu vẫn mạnh nhưng thị trường chịu áp lực bán

Giá bắp có thời điểm tăng trong phiên nhưng không giữ được động lực khi lực bán kỹ thuật quay trở lại vào cuối ngày. Giá bắp kỳ hạn tháng 9 giảm 3 cent xuống còn 4,5275 USD/giạ, còn kỳ hạn tháng 12 giảm 2,5 cent xuống 4,7250 USD/giạ.

Khối lượng kiểm định xuất khẩu bắp Mỹ tuần qua đạt 68 triệu giạ, tăng 7,7% so với tuần trước và nằm gần mức trung bình dự báo thị trường (55,1 đến 79,9 triệu giạ). Lũy kế niên vụ 2025-2026 hiện đạt 2,439 tỷ giạ, cao hơn 27% so với cùng kỳ năm ngoái. Mexico tiếp tục là khách hàng lớn nhất của bắp Mỹ với 25,7 triệu giạ, tiếp theo là Nhật Bản, Hàn Quốc, Colombia và Israel.

Trước báo cáo Crop Progress, khảo sát của Bloomberg cho thấy giới phân tích kỳ vọng tiến độ gieo trồng bắp sẽ tăng từ 86% lên 94% tính đến ngày 31/5. Chất lượng mùa vụ được dự báo đạt 70% tốt/xuất sắc, với khoảng dự báo từ 64% đến 76%.

StoneX đã hạ nhẹ dự báo sản lượng bắp Brazil niên vụ 2025-2026 xuống còn 5,384 tỷ giạ (khoảng 136,8 triệu tấn), giảm 0,2% so với ước tính trước đó. Nguyên nhân chủ yếu đến từ việc điều chỉnh giảm vụ safrinha — vụ bắp thứ hai vốn chiếm khoảng 75% tổng sản lượng bắp Brazil.

Thị trường cũng xuất hiện tin đồn Trung Quốc đã mua từ 500.000 đến 800.000 tấn bắp Argentina, làm dấy lên kỳ vọng Bắc Kinh có thể sớm quay lại mua bắp và sorghum của Mỹ.

Hiệp hội Ngũ cốc Ukraine (UGA) dự báo sản lượng bắp Ukraine năm 2026 đạt 32,1 triệu tấn, với tiềm năng xuất khẩu khoảng 27 triệu tấn.

Lúa mì: Giá tiếp tục suy yếu dù dầu thô tăng mạnh

Lúa mì tiếp tục giảm trong phiên đầu tuần khi giới giao dịch gần như phớt lờ đà tăng mạnh của dầu thô. Giá lúa SRW Chicago kỳ hạn tháng 7 giảm 1,75 cent xuống 6,0875 USD/giạ, còn lúa HRW Kansas cùng kỳ hạn giảm 2,75 cent xuống 6,47 USD/giạ.

Khối lượng kiểm định xuất khẩu lúa mì Mỹ tuần qua đạt 14,8 triệu giạ, tăng 6% so với tuần trước và nằm gần mức trung bình dự báo thị trường (11 đến 18,4 triệu giạ). Trong tuần cuối cùng của niên vụ 2025-2026, tổng lũy kế xuất khẩu đạt 877,9 triệu giạ, cao hơn 9,3% so với năm ngoái. Nigeria là khách hàng lớn nhất tuần qua với 5,2 triệu giạ, tiếp theo là Bangladesh, Nhật Bản, Sri Lanka và Thái Lan.

Giới phân tích kỳ vọng USDA sẽ nâng nhẹ đánh giá chất lượng lúa mì vụ Đông lên 27% tốt/xuất sắc, tăng 1 điểm phần trăm so với tuần trước. Tiến độ thu hoạch dự kiến đạt 4% diện tích, với các dự báo dao động từ 1% đến 7%.

Hiệp hội Ngũ cốc Ukraine dự báo sản lượng lúa mì năm 2026 đạt 22,8 triệu tấn, tăng nhẹ so với mức 22,5 triệu tấn năm 2025. Xuất khẩu có thể đạt khoảng 17 triệu tấn.

Trong khi đó, hãng tư vấn IKAR của Nga đã nâng dự báo sản lượng lúa mì Nga thêm 1,5 triệu tấn, lên mức 91,5 triệu tấn. Nga hiện vẫn là nước xuất khẩu lúa mì lớn nhất thế giới.

www.qdfeed.com