Phiên giao dịch cuối cùng trước kỳ nghỉ Quốc khánh Mỹ (4/7) diễn ra khá trầm lắng khi nhà đầu tư hạn chế mở vị thế mới. Sau chuỗi phiên biến động mạnh do thời tiết và báo cáo USDA, thị trường chuyển sang trạng thái giằng co với các nhịp điều chỉnh kỹ thuật. Giá bắp gần như đi ngang, đậu nành phân hóa giữa các kỳ hạn, trong khi lúa mì tiếp tục thiếu xu hướng rõ ràng khi áp lực thu hoạch tại Mỹ vẫn đối đầu với nhu cầu nhập khẩu quốc tế.

Bắp: Nhu cầu ethanol và xuất khẩu vẫn là điểm tựa

Giá bắp gần như đi ngang trong phiên khi lực mua và lực bán khá cân bằng. Giá bắp kỳ hạn tháng 9 tăng nhẹ 0,25 cent lên 4,23 USD/giạ, trong khi kỳ hạn tháng 12 giảm 0,75 cent xuống 4,415 USD/giạ.

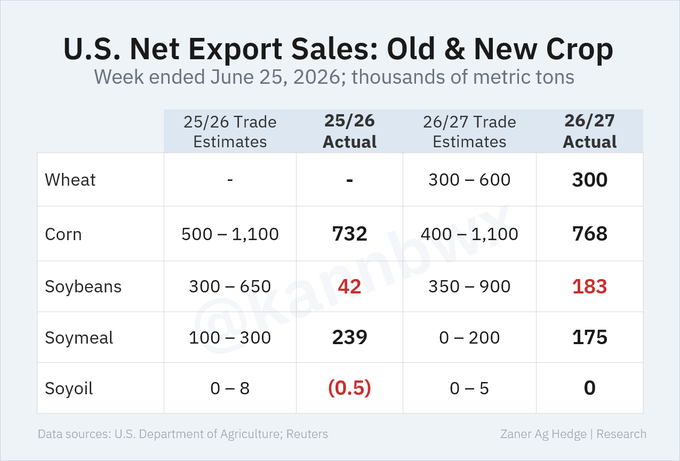

Báo cáo xuất khẩu của USDA cho thấy doanh số bán bắp đạt 59 triệu giạ (khoảng 1,50 triệu tấn), gồm 28,8 triệu giạ (khoảng 731.000 tấn) của niên vụ 2025/26 và 30,2 triệu giạ (khoảng 767.000 tấn) của niên vụ 2026/27. Mặc dù nằm ở nửa dưới dự báo của thị trường, lượng giao hàng thực tế vẫn khá tích cực, đạt 71,5 triệu giạ (khoảng 1,82 triệu tấn), cao hơn 5% so với mức trung bình bốn tuần gần nhất. Nhật Bản, Mexico, Đài Loan, Hàn Quốc và Colombia tiếp tục là năm khách hàng lớn nhất.

Một điểm sáng đáng chú ý đến từ ngành nhiên liệu sinh học. Theo Cơ quan Thông tin Năng lượng Mỹ (EIA), sản lượng ethanol trong tuần kết thúc ngày 26/6 đạt 1,117 triệu thùng/ngày, tăng 27.000 thùng/ngày so với tuần trước. Báo cáo nghiền ngũ cốc của USDA-NASS cũng cho thấy lượng bắp sử dụng để sản xuất ethanol trong tháng 5 đạt 471,78 triệu giạ (khoảng 11,98 triệu tấn), mức cao nhất lịch sử, tăng 9,7% so với tháng trước và cao hơn 6,2% so với cùng kỳ năm ngoái. Điều này phản ánh công suất sản xuất ethanol tiếp tục được mở rộng, góp phần hấp thụ nguồn cung bắp trong nước và có thể hỗ trợ giá trong trung hạn.

Đậu nành: Xuất khẩu gây thất vọng, khô đậu vẫn giữ được sức hút

Đậu nành ghi nhận diễn biến trái chiều giữa các kỳ hạn. Giá đậu nành kỳ hạn tháng 9 tăng nhẹ lên 11,36 USD/giạ, trong khi kỳ hạn tháng 11 giảm còn 11,4775 USD/giạ.

Điểm đáng chú ý nhất là báo cáo xuất khẩu yếu hơn nhiều so với kỳ vọng. USDA chỉ ghi nhận doanh số bán đậu nành đạt 8,2 triệu giạ (khoảng 223.000 tấn), bao gồm 1,5 triệu giạ (khoảng 41.000 tấn) của niên vụ cũ và 6,7 triệu giạ (khoảng 182.000 tấn) của niên vụ mới. Đây là mức thấp nhất của niên vụ đối với lượng bán niên vụ cũ và thấp hơn tới 88% so với mức trung bình bốn tuần trước đó. Lượng giao hàng đạt 14,3 triệu giạ (khoảng 389.000 tấn), giảm 11% so với mức trung bình bốn tuần gần nhất. Mexico, Nhật Bản, Trung Quốc, Ai Cập và Indonesia là năm điểm đến lớn nhất.

Ở nhóm sản phẩm chế biến, khô đậu nành vẫn duy trì nhu cầu khá tốt khi doanh số xuất khẩu đạt 239.100 tấn cho niên vụ 2025/26 và 174.500 tấn cho niên vụ 2026/27. Ngược lại, dầu đậu nành ghi nhận hủy đơn hàng 1.500 tấn, phản ánh nhu cầu vẫn còn khá yếu.

Lúa mì: Nhu cầu nhập khẩu ổn định nhưng áp lực thu hoạch vẫn chi phối

Diễn biến của lúa mì tiếp tục phân hóa giữa hai sàn giao dịch. Giá lúa mì mềm SRW Chicago kỳ hạn tháng 9 giảm nhẹ xuống 5,9975 USD/giạ, trong khi giá lúa mì cứng HRW Kansas cùng kỳ hạn tăng lên 6,385 USD/giạ.

Doanh số xuất khẩu lúa mì tuần qua đạt 11 triệu giạ (khoảng 299.000 tấn), đúng bằng mức thấp nhất trong khoảng dự báo của thị trường. Lượng giao hàng đạt 13,4 triệu giạ (khoảng 365.000 tấn), với Hàn Quốc, Mexico, Philippines, Nhật Bản và Colombia là những khách hàng lớn nhất.

Ở chiều nhu cầu quốc tế, hoạt động đấu thầu vẫn diễn ra khá sôi động. Saudi Arabia mở thầu mua 24,1 triệu giạ lúa mì (khoảng 656.000 tấn) giao trong tháng 9–10, gồm 11 chuyến hàng và sẽ tránh tuyến vận chuyển qua eo biển Hormuz nhằm giảm rủi ro địa chính trị. Jordan cũng phát hành gói thầu mua tối đa 4,4 triệu giạ (khoảng 120.000 tấn) lúa mì xay xát với thời hạn đóng thầu vào ngày 7/7.

Do kỳ nghỉ Lễ Quốc khánh Hoa Kỳ, thị trường sẽ đóng cửa và không có hoạt động giao dịch vào thứ Sáu, ngày 3/7/2026.

www.qdfeed.com