Báo cáo Cung – Cầu Nông sản Thế giới tháng 7 của Bộ Nông nghiệp Mỹ dự kiến được công bố lúc 12 giờ trưa ngày 10/7 theo giờ miền Đông nước Mỹ. Những dự báo mới nhất của StoneX cho thấy thị trường khó xuất hiện một tín hiệu tăng đồng loạt: bắp vẫn chịu áp lực từ sản lượng cao, đậu nành đối mặt với nguồn cung vụ mới lớn hơn, trong khi lúa mì có khả năng nhận được sự hỗ trợ rõ rệt hơn từ việc cắt giảm sản lượng và tồn kho Mỹ. USDA xác nhận báo cáo tháng 7 sẽ lần đầu phản ánh đầy đủ hơn các số liệu diện tích gieo trồng cuối tháng 6 và công bố dự báo lúa mì Mỹ theo từng chủng loại.

Bắp: tồn kho giảm nhưng chưa đủ tạo tín hiệu tăng mạnh

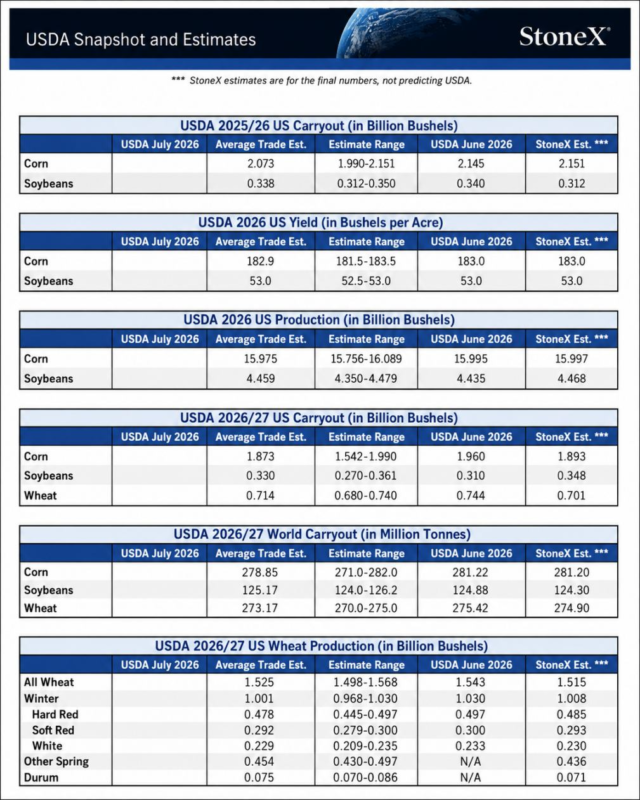

StoneX giữ dự báo năng suất bắp Mỹ năm 2026 ở mức 183 giạ/mẫu, đúng bằng dự báo tháng 6 của USDA và gần như tương đương mức bình quân thị trường là 182,9 giạ/mẫu. Sản lượng được ước tính ở mức 15,997 tỷ giạ, gần như không thay đổi so với con số 15,995 tỷ giạ của USDA tháng trước và cao hơn nhẹ so với kỳ vọng trung bình 15,975 tỷ giạ.

Kết quả này phù hợp với báo cáo diện tích gieo trồng cuối tháng 6 của NASS. Cơ quan này ước tính nông dân Mỹ đã gieo 95,3 triệu mẫu bắp, trong đó diện tích dự kiến thu hoạch lấy hạt đạt 87,4 triệu mẫu. Mặc dù diện tích gieo trồng giảm 3% so với năm trước, đây vẫn là mức cao thứ tư của Mỹ kể từ năm 1944.

Đối với niên vụ cũ 2025/26, StoneX dự báo tồn kho bắp cuối kỳ ở mức 2,151 tỷ giạ, gần như không thay đổi so với 2,145 tỷ giạ trong WASDE tháng 6 nhưng cao hơn đáng kể mức bình quân thị trường 2,073 tỷ giạ. Đây là yếu tố bất lợi cho giá, vì cho thấy nguồn cung chuyển tiếp sang vụ mới vẫn tương đối dồi dào.

Với niên vụ 2026/27, StoneX dự báo tồn kho giảm xuống 1,893 tỷ giạ, thấp hơn 67 triệu giạ so với dự báo tháng 6 của USDA nhưng vẫn cao hơn mức kỳ vọng trung bình 1,873 tỷ giạ. Nói cách khác, bảng cân đối bắp được thắt chặt so với tháng trước, nhưng chưa chặt bằng mức thị trường đang kỳ vọng.

Báo cáo Crop Progress ngày 6/7 cho thấy 67% diện tích bắp được đánh giá tốt hoặc xuất sắc, không thay đổi so với tuần trước nhưng thấp hơn mức 74% cùng kỳ năm ngoái. Điều này tạo ra một số rủi ro đối với giả định năng suất 183 giạ/mẫu, đặc biệt khi cây bắp bước vào giai đoạn trổ cờ và thụ phấn nhạy cảm với nhiệt độ và độ ẩm.

Tác động giá: Kịch bản StoneX nhìn chung mang tính trung lập đến hơi tiêu cực đối với bắp. Tồn kho vụ mới giảm có thể hạn chế đà giảm, nhưng sản lượng gần 16 tỷ giạ và tồn kho vụ cũ cao hơn kỳ vọng sẽ tiếp tục giới hạn khả năng phục hồi của giá CBOT. Để bắp hình thành một xu hướng tăng bền vững, thị trường có thể cần USDA hạ năng suất xuống dưới 183 giạ/mẫu hoặc xuất hiện rủi ro thời tiết rõ rệt hơn trong nửa cuối tháng 7.

Đậu nành: nguồn cung vụ cũ thắt chặt nhưng vụ mới có dấu hiệu nới rộng

Đối với đậu nành niên vụ 2025/26, StoneX dự báo tồn kho cuối kỳ chỉ còn 312 triệu giạ, thấp hơn 28 triệu giạ so với USDA tháng 6 và nằm sát đáy khoảng dự báo của thị trường. Đây là con số có tính hỗ trợ rõ rệt đối với các hợp đồng kỳ hạn gần, vì phản ánh nguồn cung đậu nành vụ cũ có thể chặt chẽ hơn dự kiến.

Tuy nhiên, triển vọng vụ mới lại theo chiều ngược lại. StoneX giữ năng suất ở mức 53 giạ/mẫu, nhưng nâng sản lượng lên 4,468 tỷ giạ, cao hơn 33 triệu giạ so với dự báo tháng 6 của USDA và cao hơn mức bình quân thị trường 4,459 tỷ giạ.

Nguyên nhân chính đến từ diện tích đậu nành tăng. NASS ước tính diện tích gieo trồng đậu nành Mỹ năm 2026 đạt 85,4 triệu mẫu, tăng 5% so với năm trước và cao hơn con số 84,7 triệu mẫu được USDA sử dụng trong WASDE tháng 6.

Với sản lượng lớn hơn, StoneX dự báo tồn kho cuối niên vụ 2026/27 tăng lên 348 triệu giạ, so với 310 triệu giạ của USDA tháng 6 và cao hơn mức bình quân thị trường 330 triệu giạ. Đây là một trong những yếu tố tiêu cực nổi bật nhất trong bảng dự báo.

Điều kiện mùa vụ hiện chưa hoàn toàn thuận lợi. Tính đến ngày 5/7, khoảng 64% diện tích đậu nành được xếp loại tốt hoặc xuất sắc, giảm một điểm phần trăm so với tuần trước và thấp hơn nhẹ so với mức 66% cùng kỳ năm ngoái. Dù vậy, StoneX vẫn duy trì năng suất 53 giạ/mẫu, cho thấy đơn vị này chưa đánh giá tình trạng cây trồng hiện tại đủ nghiêm trọng để cắt giảm năng suất.

Ở phạm vi toàn cầu, StoneX dự báo tồn kho đậu nành cuối niên vụ 2026/27 ở mức 124,3 triệu tấn, thấp hơn mức 124,88 triệu tấn của USDA tháng 6 và thấp hơn mức bình quân thị trường 125,17 triệu tấn. Trong báo cáo tháng 6, USDA dự báo sản lượng đậu nành thế giới đạt 441,34 triệu tấn và tồn kho cuối kỳ đạt 124,88 triệu tấn.

Tác động giá: Đậu nành nhiều khả năng phân hóa theo kỳ hạn. Các hợp đồng vụ cũ có thể được hỗ trợ bởi tồn kho thấp, trong khi kỳ hạn vụ mới chịu áp lực từ diện tích và sản lượng lớn hơn. Nếu USDA xác nhận tồn kho 2026/27 quanh 348 triệu giạ, giá đậu nành vụ mới có nguy cơ phản ứng tiêu cực. Tuy nhiên, tồn kho thế giới thấp hơn dự báo trung bình và rủi ro thời tiết trong giai đoạn tạo quả tháng 8 có thể hạn chế đà giảm.

Đối với khô đậu nành, nguồn đậu tương đầu vào lớn hơn về lý thuyết sẽ tạo điều kiện tăng ép dầu và gây áp lực lên nguồn cung khô. Dù vậy, diễn biến thực tế còn phụ thuộc vào biên lợi nhuận ép dầu, nhu cầu dầu đậu nành và tốc độ tiêu thụ khô đậu nành trong nước cũng như xuất khẩu.

Lúa mì: dự báo giảm sản lượng tạo nền tảng hỗ trợ giá

Lúa mì là mặt hàng có tín hiệu tích cực nhất trong dự báo của StoneX. Tổng sản lượng lúa mì Mỹ năm 2026/27 được ước tính ở mức 1,515 tỷ giạ, thấp hơn 28 triệu giạ so với USDA tháng 6 và thấp hơn mức bình quân thị trường 1,525 tỷ giạ.

Trong đó:

| Chủng loại | StoneX ước tính | USDA tháng 6 | Bình quân thị trường |

|---|---|---|---|

| Tổng lúa mì | 1,515 tỷ giạ | 1,543 tỷ giạ | 1,525 tỷ giạ |

| Lúa mì vụ đông | 1,008 tỷ giạ | 1,030 tỷ giạ | 1,001 tỷ giạ |

| Hard Red Winter | 485 triệu giạ | 497 triệu giạ | 478 triệu giạ |

| Soft Red Winter | 293 triệu giạ | 300 triệu giạ | 292 triệu giạ |

| Lúa mì trắng | 230 triệu giạ | 233 triệu giạ | 229 triệu giạ |

| Lúa mì vụ xuân khác | 436 triệu giạ | Chưa công bố | 454 triệu giạ |

| Durum | 71 triệu giạ | Chưa công bố | 75 triệu giạ |

NASS trước đó đã hạ sản lượng lúa mì vụ đông xuống 1,03 tỷ giạ, giảm 2% so với dự báo tháng 5 và giảm 27% so với năm 2025. Báo cáo diện tích ngày 30/6 tiếp tục cho thấy tổng diện tích lúa mì Mỹ chỉ đạt 42,7 triệu mẫu, giảm 6% so với năm trước; diện tích lúa mì vụ đông giảm 5%, lúa mì vụ xuân giảm 6% và Durum giảm tới 16%.

StoneX dự báo tồn kho lúa mì Mỹ cuối niên vụ 2026/27 giảm xuống 701 triệu giạ, thấp hơn 43 triệu giạ so với USDA tháng 6 và thấp hơn mức bình quân thị trường 714 triệu giạ. Đây là sự điều chỉnh đủ lớn để tạo phản ứng tích cực đối với giá, đặc biệt ở các hợp đồng kỳ hạn xa.

Tuy nhiên, áp lực thu hoạch vẫn hiện hữu. Đến ngày 5/7, Mỹ đã thu hoạch khoảng 59% diện tích lúa mì vụ đông, cao hơn mức bình quân 5 năm là 51%. Tốc độ thu hoạch nhanh có thể làm nguồn cung vật chất gia tăng trong ngắn hạn. Trong khi đó, 57% lúa mì vụ xuân được đánh giá tốt hoặc xuất sắc, cao hơn mức 50% cùng kỳ năm trước, phần nào hạn chế rủi ro giảm sản lượng sâu hơn.

Trên phạm vi thế giới, StoneX dự báo tồn kho lúa mì đạt 274,9 triệu tấn, thấp hơn mức 275,42 triệu tấn của USDA tháng 6 nhưng vẫn cao hơn mức bình quân thị trường 273,17 triệu tấn. Vì vậy, tín hiệu tăng chủ yếu đến từ bảng cân đối Mỹ hơn là sự thiếu hụt nghiêm trọng của nguồn cung toàn cầu.

Tác động giá: Lúa mì có triển vọng tích cực hơn bắp và đậu nành, nhất là nếu USDA xác nhận sản lượng Mỹ quanh hoặc dưới 1,515 tỷ giạ. Tuy nhiên, tốc độ thu hoạch nhanh và tồn kho thế giới vẫn tương đối cao có thể khiến đà tăng diễn ra từng bước thay vì hình thành một đợt tăng mạnh ngay lập tức.

Triển vọng giá thế giới sau báo cáo

Nếu kết quả WASDE tháng 7 gần với dự báo StoneX, thị trường có thể phản ứng theo ba hướng chính:

- Bắp: trung lập đến hơi giảm, do sản lượng vẫn sát 16 tỷ giạ và tồn kho cao hơn kỳ vọng chung.

- Đậu nành: kỳ hạn gần được hỗ trợ nhưng kỳ hạn vụ mới chịu áp lực từ diện tích, sản lượng và tồn kho Mỹ tăng.

- Lúa mì: có khả năng tăng tốt hơn nhờ sản lượng và tồn kho Mỹ được điều chỉnh giảm.

Nhìn tổng thể, những con số StoneX không cho thấy nguy cơ thiếu hụt nghiêm trọng trên thị trường ngũ cốc thế giới. Nguồn cung bắp toàn cầu vẫn khá lớn, với StoneX dự báo tồn kho 281,2 triệu tấn, gần như không thay đổi so với USDA tháng 6 và cao hơn mức kỳ vọng trung bình của thị trường. Đối với đậu nành và lúa mì, bảng cân đối có phần thắt chặt hơn nhưng chưa đủ để xác lập một chu kỳ tăng giá dài hạn.

Do đó, sau WASDE, thời tiết Trung Tây Mỹ trong giai đoạn thụ phấn của bắp và tạo quả của đậu nành sẽ nhanh chóng trở lại thành yếu tố dẫn dắt chính. Báo cáo tháng 7 có thể thiết lập mặt bằng cung – cầu mới, nhưng hướng đi bền vững của giá vẫn phụ thuộc vào khả năng hiện thực hóa các mức năng suất 183 giạ/mẫu đối với bắp và 53 giạ/mẫu đối với đậu nành trong những tuần tới. NOAA đã cập nhật triển vọng thời tiết tháng 7 vào ngày 30/6, trong khi triển vọng hạn hán theo mùa vẫn cảnh báo khả năng hạn hán duy trì hoặc phát triển tại một số khu vực phía tây và High Plains.

www.qdfeed.com

(tổng hợp từ StoneX, USDA/NASS)