USDA vừa chính thức công bố báo cáo xuất khẩu hàng tuần đầu tiên kể từ cuối tháng 9 – tuy nhiên chỉ bao gồm số liệu đến 25/9, khiến thông tin được đánh giá là “đã lỗi thời.” Báo cáo “thật sự đáng giá” sẽ đến ngày mai (14/11), khi USDA dự kiến công bố gộp 6 tuần dữ liệu xuất khẩu cùng lúc và phát hành báo cáo Cung – Cầu (WASDE) tháng 11. Cơ quan này cho biết, chuỗi dữ liệu xuất khẩu sẽ được cập nhật hoàn toàn vào ngày 2/1/2026. Trong bối cảnh đó, giá đậu nành vẫn tăng mạnh nhờ kỳ vọng xác nhận thêm đơn hàng Trung Quốc; bắp tiếp tục được hỗ trợ bởi nhu cầu xuất khẩu và ethanol; còn lúa mì hầu như đi ngang.

ĐẬU NÀNH: tăng hai chữ số nhờ kỳ vọng báo cáo WASDE và xuất khẩu

Giá đậu nành kỳ hạn tháng 11 tăng 11,5 cent lên 11,32 USD/giạ; kỳ hạn tháng 1/2026 tăng 13,25 cent lên 11,47 USD/giạ. Giá tăng khoảng 1% khi nhà đầu tư tiếp tục đặt cược vào triển vọng xuất khẩu phục hồi và giảm sản lượng trong báo cáo WASDE ngày mai.

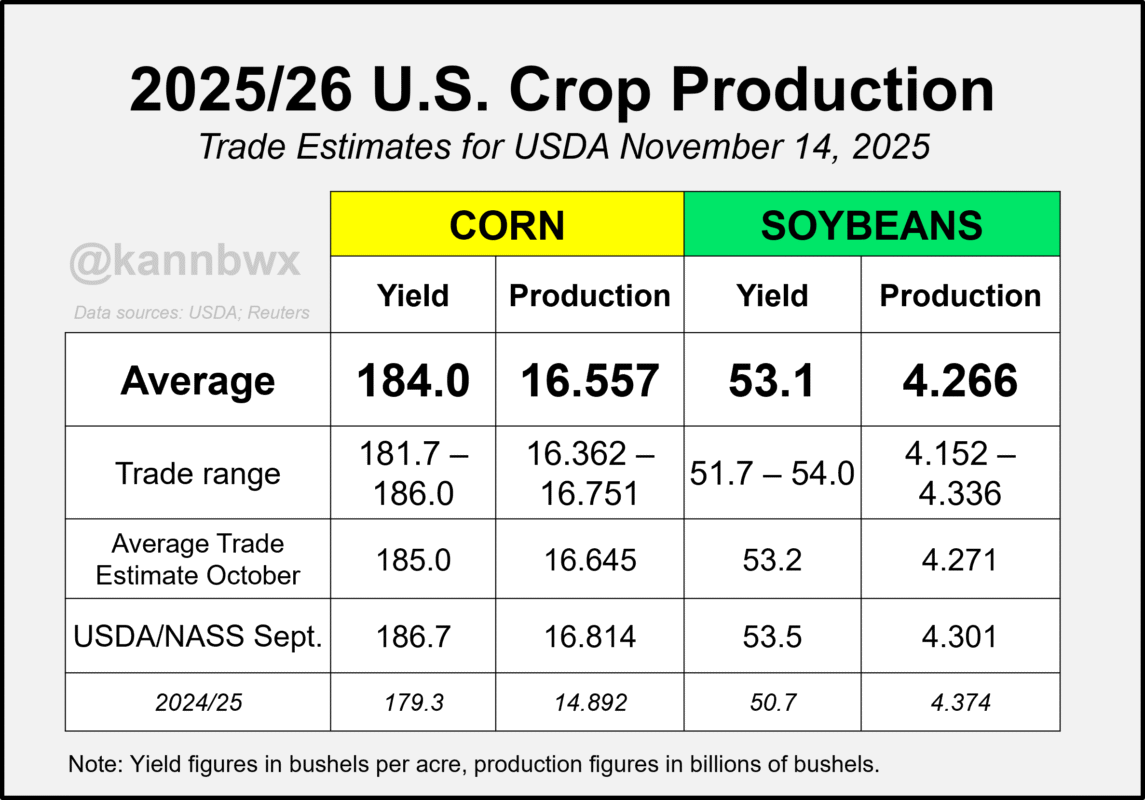

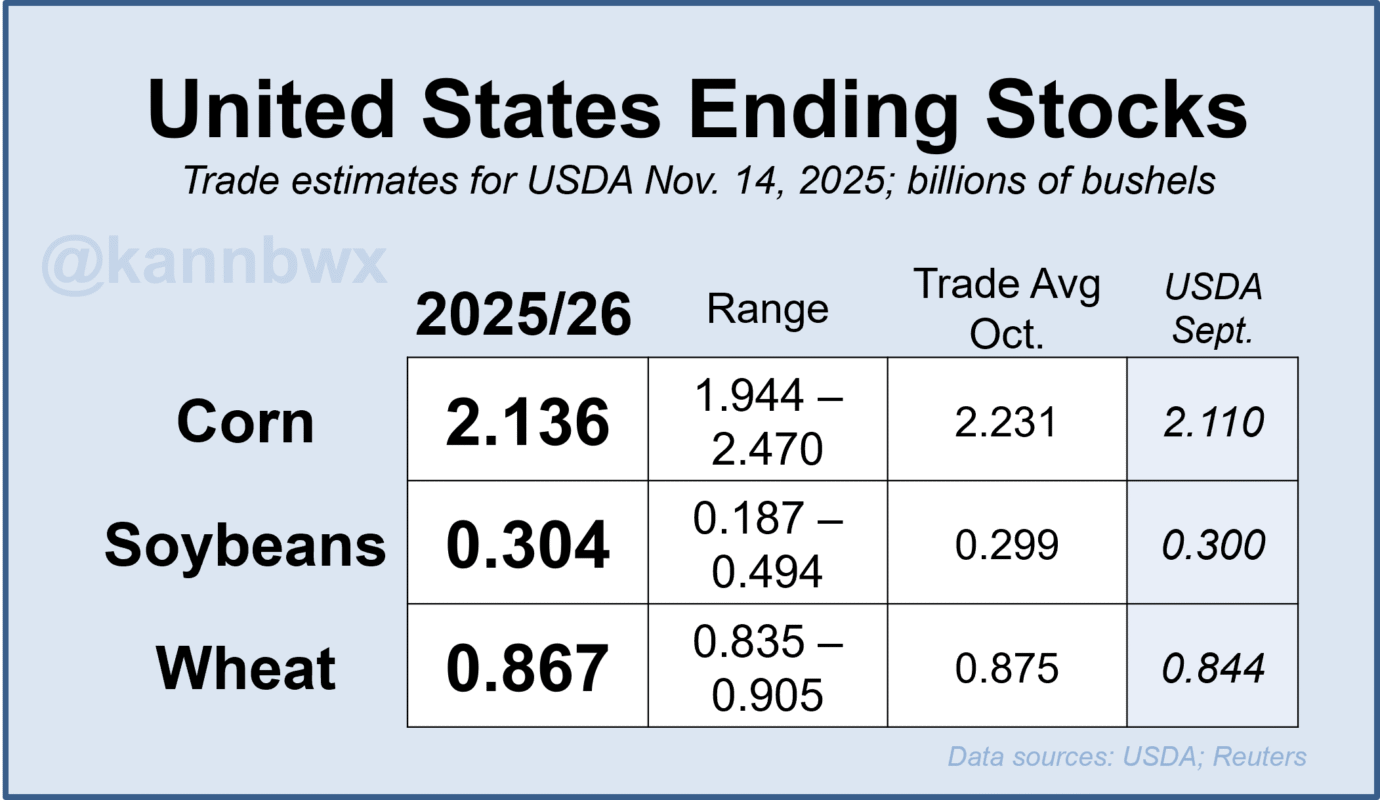

Theo khảo sát của Reuters, giới phân tích kỳ vọng năng suất đậu Mỹ giảm 0,4 giạ/mẫu xuống còn 53,1 bpa (≈ 3,57 tấn/ha); sản lượng ước tính 4,266 tỷ giạ (≈ 116,2 triệu tấn), thấp hơn 35 triệu giạ so với báo cáo tháng 9. Tồn kho cuối vụ được dự báo 304 triệu giạ, tăng nhẹ so với 300 triệu giạ tháng trước.

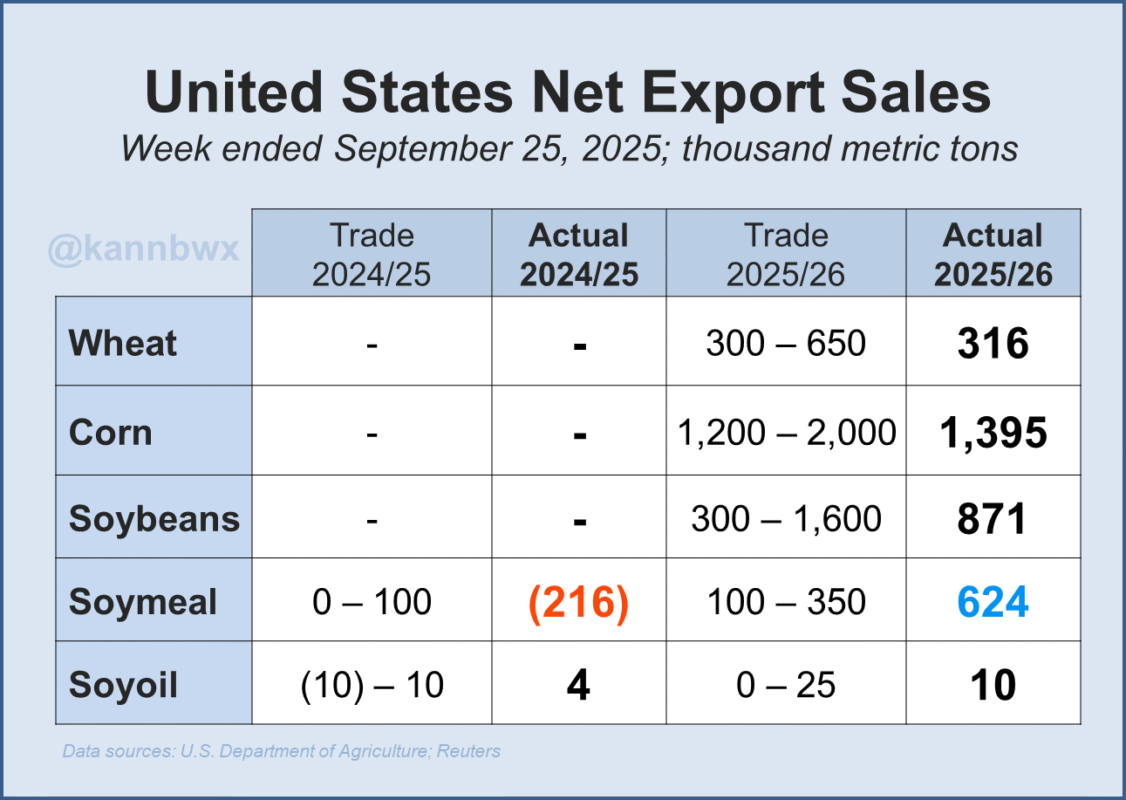

Báo cáo xuất khẩu “trễ” cho thấy, trong tuần kết thúc 25/9, bán hàng đậu nành Mỹ đạt 32 triệu giạ (≈ 871.000 tấn) – mức thấp trong khung dự báo (11–58,8 triệu giạ). Xuất khẩu khô dầu đậu nành đạt 624.000 tấn, vượt xa kỳ vọng (100.000–350.000 tấn), trong khi dầu đậu nành đạt 10.000 tấn.

CONAB giữ dự báo sản lượng đậu 2025/26 của Brazil ở mức 6,53 tỷ giạ (≈ 177,8 triệu tấn), giảm nhẹ 2,6 triệu giạ so với tháng 10 – tiếp tục khẳng định Brazil vẫn là nước sản xuất và xuất khẩu đậu nành lớn nhất thế giới.

BẮP: giữ đà tăng nhờ kỳ vọng nhu cầu mạnh mẽ và điều chỉnh giảm năng suất

Giá bắp kỳ hạn tháng 12 tăng 6,25 cent lên 4,4150 USD/giạ; kỳ hạn tháng 3/2026 tăng 6,25 cent lên 4,5550 USD/giạ. Giá tiếp tục hưởng lợi từ đà xuất khẩu ổn định và dự báo năng suất giảm trong báo cáo Crop Production và WASDE ngày mai.

Theo Reuters, năng suất bắp Mỹ được kỳ vọng giảm 2,7 giạ/mẫu xuống 184 bpa (≈ 11,55 tấn/ha), kéo sản lượng xuống còn 16,557 tỷ giạ (≈ 420,7 triệu tấn) – giảm 257 triệu giạ so với tháng 9. Tuy nhiên, tồn kho cuối vụ có thể tăng nhẹ lên 2,136 tỷ giạ, do tồn kho ngày 1/9 cao hơn dự kiến.

Báo cáo xuất khẩu (25/9) cho thấy bán hàng bắp Mỹ đạt 54,9 triệu giạ (≈ 1,4 triệu tấn) – mức thấp trong khung dự báo (47–79 triệu giạ).

Về nhiên liệu sinh học, EIA ghi nhận sản lượng ethanol Mỹ giảm xuống 1,075 triệu thùng/ngày trong tuần kết thúc 7/11, giảm 4,3% so với tuần trước, tồn kho ethanol giảm 2%.

Tại Nam Mỹ, CONAB nâng dự báo sản lượng bắp Brazil 2025/26 lên 5,47 tỷ giạ (≈ 138,8 triệu tấn), tăng nhẹ 22 triệu giạ so với tháng 10. Hàn Quốc đã mua 5,1 triệu giạ (≈ 130.000 tấn) bắp thức ăn từ nguồn tùy chọn, trong khi Đài Loan đặt 2,6 triệu giạ (≈ 70.000 tấn) bắp Mỹ giao trong 30–90 ngày tới.

LÚA MÌ: biến động nhẹ khi thị trường chờ báo cáo WASDE

Giá lúa mì mềm vụ Đông (SRW) kỳ hạn tháng 12 giảm 0,5 cent còn 5,3575 USD/giạ; lúa mì cứng vụ Đông (HRW) Kansas tăng 0,5 cent lên 5,2575 USD/giạ. Giá gần như đi ngang do hoạt động “đứng ngoài quan sát” trước loạt dữ liệu USDA.

Trong tuần kết thúc 25/9, xuất khẩu lúa mì Mỹ đạt 11,6 triệu giạ (≈ 316.000 tấn), mức thấp nhất trong khung dự báo (11–23,9 triệu giạ).

Theo khảo sát Reuters, giới phân tích kỳ vọng tồn kho lúa mì Mỹ tăng lên 867 triệu giạ (≈ 23,6 triệu tấn), cao hơn 23 triệu giạ so với tháng 9, trong khi tồn kho toàn cầu được dự báo 266,13 triệu tấn, tăng gần 1,93 triệu tấn so với tháng trước.

Argentina mới thu hoạch 15% vụ lúa mì, trong khi Australia đang tăng tốc thu hoạch với dự báo sản lượng 36–38 triệu tấn, cao hơn mức 34,5 triệu tấn của năm ngoái.

Nga dự kiến sản lượng lúa mì 2026 giảm còn 3,08 tỷ giạ (≈ 84 triệu tấn) do giảm diện tích gieo trồng – nhưng vẫn giữ vị thế xuất khẩu số 1 thế giới.

Trên thị trường thầu, Hàn Quốc mua 2,8 triệu giạ (≈ 76.000 tấn) lúa mì thức ăn giao tháng 12–1, còn Ả Rập Saudi đang tìm mua 650.000 tấn lúa mì xay xát cho các kỳ giao sắp tới.

www.qdfeed.com