Thị trường nông sản Mỹ khép lại phiên giao dịch giữa tuần với diễn biến trái chiều nhưng phần lớn nghiêng về xu hướng tăng, khi giới đầu tư đồng thời theo dõi điều kiện thời tiết, dữ liệu nhu cầu mới và triển vọng mùa vụ tại Nam Mỹ. Mưa kéo dài được dự báo trong vài tuần tới đã làm dấy lên lo ngại về khả năng chậm gieo trồng tại Mỹ, từ đó hỗ trợ mạnh hơn cho đậu nành và bắp, trong khi lúa mì chỉ hồi phục nhẹ nhờ lực mua kỹ thuật vào cuối phiên.

Đậu nành tăng trở lại nhờ thông tin từ NOPA và kỳ vọng nhu cầu từ Trung Quốc

Giá đậu nành tăng khá rõ trong phiên khi thị trường phản ứng với tổ hợp thông tin gồm dữ liệu ép dầu đậu nành tại Mỹ, lượng nhập khẩu của Trung Quốc và rủi ro thời tiết tại Midwest. Giá đậu nành kỳ hạn tháng 7 tăng 10,5 cent lên 11,8325 USD/giạ, trong khi kỳ hạn tháng 8 tăng cùng mức lên 11,7650 USD/giạ.

Báo cáo mới nhất từ National Oilseed Processors Association cho thấy lượng đậu nành ép dầu trong tháng 3 đạt 226,161 triệu giạ (khoảng 6,16 triệu tấn). Đây là mức cao thứ hai trong lịch sử theo tháng, dù vẫn thấp hơn đôi chút so với mức dự báo trung bình của thị trường là 229,978 triệu giạ (khoảng 6,26 triệu tấn). Tồn kho dầu đậu nành tính đến ngày 31/3 ở mức 2,039 tỷ pounds (khoảng 925 nghìn tấn), cho thấy nguồn cung dầu vẫn duy trì khá dồi dào.

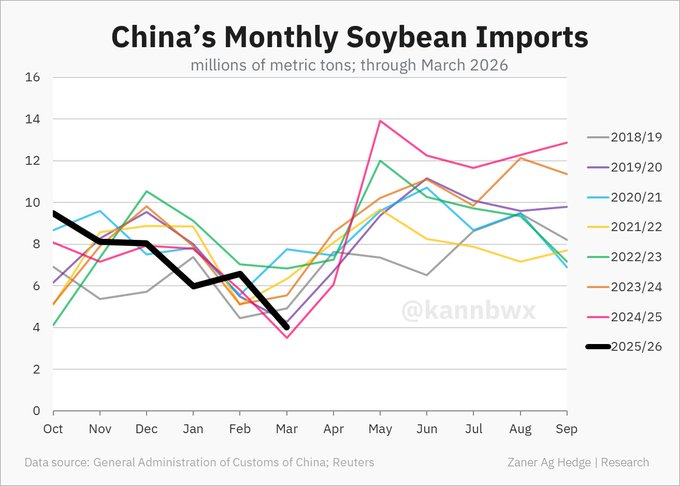

Dữ liệu hải quan Trung Quốc cho thấy nước này đã nhập khẩu 147,8 triệu giạ đậu nành trong tháng 3, tương đương khoảng 4,02 triệu tấn, tăng gần 15% so với cùng kỳ năm ngoái. Trung Quốc vẫn là nước nhập khẩu đậu nành lớn nhất thế giới, nên mỗi thay đổi trong nhịp mua của nước này đều có sức nặng đáng kể với thị trường toàn cầu. Đồng thời, thị trường cũng lan truyền thông tin rằng cuộc gặp giữa Tổng thống Donald Trump và Chủ tịch Tập Cận Bình có thể diễn ra ngay trong tuần này, làm dấy lên kỳ vọng về một bước tiến trong đàm phán thương mại.

CONAB đã nâng dự báo sản lượng đậu nành Brazil thêm 1,3 triệu tấn, lên 179,15 triệu tấn, với năng suất bình quân được điều chỉnh tăng lên mức kỷ lục 54,96 giạ/mẫu Anh.

Bắp bật tăng mạnh nhờ mưa và nhu cầu ethanol

Giá bắp là một trong những điểm sáng rõ rệt nhất của phiên giao dịch khi nhận được hỗ trợ kép từ dữ liệu ethanol tích cực và triển vọng thời tiết ẩm ướt có thể làm chậm tiến độ gieo trồng. Giá bắp kỳ hạn tháng 7 tăng 8 cent lên 4,6050 USD/giạ, còn kỳ hạn tháng 9 tăng 8,25 cent lên 4,6325 USD/giạ.

Ngay từ đầu phiên, nhiều khu vực thuộc vùng trung tâm nước Mỹ và Corn Belt đã xuất hiện mưa và dông, làm tăng khả năng tiến độ gieo trồng bị chậm lại. Trong bối cảnh đó, thị trường bắt đầu xuất hiện câu chuyện rằng một phần diện tích bắp có thể chuyển sang đậu nành nếu điều kiện thời tiết tiếp tục bất lợi. Chính sự bất định này đã khuyến khích lực mua kỹ thuật quay trở lại.

Bên cạnh đó, dữ liệu từ U.S. Energy Information Administration cho thấy sản lượng ethanol trong tuần kết thúc ngày 10/4 đạt 1,120 triệu thùng/ngày, tăng nhẹ so với tuần trước. Tồn kho ethanol của Mỹ cũng tăng 2%, phản ánh nhu cầu tiêu thụ bắp cho sản xuất nhiên liệu vẫn duy trì ở mức khá tốt.

Ở Nam Mỹ, CONAB nâng dự báo sản lượng bắp Brazil thêm 1,3 triệu tấn, lên 139,57 triệu tấn. Trong đó, vụ bắp thứ hai được điều chỉnh tăng lên 109,12 triệu tấn, còn vụ đầu tiên tăng lên 27,35 triệu tấn. Điều này cho thấy nguồn cung toàn cầu vẫn được cải thiện, dù thị trường trong phiên vẫn tập trung nhiều hơn vào câu chuyện thời tiết tại Mỹ.

Lúa mì hồi nhẹ dù chịu áp lực từ triển vọng mưa

Trái ngược với đậu nành và bắp, giá lúa mì giao dịch phần lớn trong sắc đỏ trước khi hồi phục nhẹ vào cuối phiên. Giá lúa SRW Chicago kỳ hạn tháng 7 chỉ tăng 0,5 cent lên 6,0175 USD/giạ, trong khi lúa HRW Kansas cùng kỳ hạn tăng 2,25 cent lên 6,3850 USD/giạ.

Sự phục hồi này chủ yếu đến từ lực mua kỹ thuật cuối phiên và tác động lan tỏa từ đà tăng của các hàng hóa khác. Tuy nhiên, lúa mì vẫn bị kìm hãm bởi dự báo thời tiết tích cực hơn cho vùng Plains – nơi đang rất cần mưa để cải thiện độ ẩm đất ở các vùng trồng HRW.

Tại châu Âu, FranceAgriMer ước tính xuất khẩu lúa mì mềm của Pháp ra ngoài EU đạt 7,1 triệu tấn, trong khi xuất khẩu nội khối đạt 7,7 triệu tấn. Tồn kho cuối vụ của Pháp được điều chỉnh giảm 0,8 triệu tấn, xuống 3,31 triệu tấn, cho thấy nguồn cung nội địa bớt dư thừa hơn so với dự báo trước đó.

Tại Đức, hiệp hội hợp tác xã nông nghiệp của nước này dự báo sản lượng lúa mì niên vụ 2026 sẽ giảm 3,3% so với năm trước, còn khoảng 22,38 triệu tấn. Ngược lại, Nga – nước xuất khẩu lúa mì lớn nhất thế giới – cho biết 97% diện tích cây trồng vụ đông hiện ở tình trạng tốt và đồng thời bổ sung thêm 5 triệu tấn vào hạn ngạch xuất khẩu ngũ cốc, một tín hiệu cho thấy áp lực nguồn cung toàn cầu vẫn còn hiện hữu.

www.qdfeed.com