Thị trường nông sản Mỹ mở đầu tuần mới với diễn biến phân hóa khi dòng tiền tiếp tục phản ứng với các tín hiệu cung – cầu mới nhất. Dầu đậu nành bật tăng mạnh theo nhóm năng lượng, trong khi lúa mì không có diễn biến đồng thuận giữa hai sàn Chicago và Kansas City. Bắp duy trì sắc xanh nhờ dữ liệu kiểm tra xuất khẩu tích cực, còn đậu nành gần như đi ngang khi giới giao dịch chờ thêm tín hiệu từ báo cáo tiến độ mùa vụ của Bộ Nông nghiệp Mỹ.

Đậu nành: Giao dịch giằng co trước báo cáo mùa vụ và áp lực nguồn cung từ Nam Mỹ

Giá đậu nành nhìn chung thiếu động lực bứt phá rõ ràng. Các kỳ hạn gần chịu áp lực điều chỉnh nhẹ, trong khi các kỳ hạn xa hơn tăng lên không đáng kể. Giá đậu nành kỳ hạn tháng 7 giảm 1,25 cent xuống 11,8175 USD/giạ, còn kỳ hạn tháng 8 giảm 0,5 cent xuống 11,7575 USD/giạ. Diễn biến này phản ánh tâm lý chờ đợi của thị trường trước báo cáo Crop Progress dự kiến công bố trong phiên chiều cùng ngày.

Về xuất khẩu, khối lượng kiểm tra xuất khẩu đậu nành trong tuần kết thúc ngày 16/4 đạt 27,5 triệu giạ, tương đương khoảng 748 nghìn tấn, tăng 1,3% so với tuần trước và nằm ở vùng cao của dải dự báo thị trường. Trung Quốc tiếp tục là điểm đến lớn nhất, tiếp theo là Nhật Bản, Mexico, Indonesia và Việt Nam. Tuy nhiên, tính từ đầu niên vụ 2025–2026, tổng lượng kiểm tra mới đạt 1,182 tỷ giạ, tương đương khoảng 32,16 triệu tấn, vẫn thấp hơn gần 25% so với cùng kỳ năm trước.

Thị trường hiện kỳ vọng tiến độ gieo trồng đậu nành tại Mỹ sẽ tăng từ 6% lên khoảng 12% tính đến ngày 19/4, với các ước tính riêng lẻ dao động trong khoảng 11% đến 15%.

Ở Nam Mỹ, nguồn cung vẫn tiếp tục được củng cố. AgRural cho biết Brazil đã thu hoạch 92% vụ đậu nành 2025–2026 tính đến ngày 16/4, trong khi Safras & Mercado nâng dự báo sản lượng lên 178,11 triệu tấn. Một số tổ chức, trong đó có AgRural, tiếp tục cho rằng sản lượng đậu nành Brazil có thể vượt 6,5 tỷ giạ trong niên vụ này – mức cao kỷ lục nếu thành hiện thực. Ở Argentina, một tổ chức khảo sát lớn duy trì dự báo sản lượng của nước này ở mức 52 triệu tấn, đồng thời trên thị trường cũng xuất hiện các ước tính cao hơn, trong khoảng 52–54 triệu tấn.

Bắp: Tăng nhẹ nhờ xuất khẩu tích cực và kỳ vọng mùa vụ

Giá bắp ghi nhận mức tăng khá rõ trong phiên khi dữ liệu xuất khẩu tiếp tục đóng vai trò nâng đỡ. Giá bắp kỳ hạn tháng 7 tăng 2,75 cent lên 4,6025 USD/giạ, còn kỳ hạn tháng 9 tăng 2,5 cent lên 4,6375 USD/giạ. Lực mua kỹ thuật quay trở lại thị trường trong bối cảnh khối lượng kiểm tra xuất khẩu tiếp tục duy trì ở mức cao.

Theo số liệu mới nhất, lượng bắp được kiểm tra xuất khẩu trong tuần kết thúc ngày 16/4 đạt 65,7 triệu giạ, tương đương khoảng 1,67 triệu tấn, tăng 3% so với tuần trước và nằm sát vùng trên của dự báo thị trường. Mexico là điểm đến lớn nhất, tiếp theo là Nhật Bản, Nicaragua, Tây Ban Nha và Colombia. Tính lũy kế niên vụ, tổng lượng kiểm tra đạt 2,035 tỷ giạ, tương đương khoảng 51,69 triệu tấn, cao hơn gần 32% so với cùng kỳ năm trước.

Giới phân tích hiện kỳ vọng tiến độ gieo trồng bắp tại Mỹ sẽ tăng từ 5% lên khoảng 11% tính đến ngày 19/4, dù các dự báo riêng lẻ dao động khá rộng, từ 8% đến 18%.

Ở Nam Mỹ, triển vọng nguồn cung tiếp tục được nâng lên. Một tổ chức khảo sát mùa vụ lớn đã nâng dự báo sản lượng bắp Brazil thêm 2 triệu tấn, lên 134 triệu tấn. Đồng thời, trên thị trường cũng xuất hiện thêm các nhận định rằng sản lượng bắp Argentina có thể đạt từ 61 đến 65 triệu tấn, cao hơn khá nhiều so với mức 52 triệu tấn mà USDA đưa ra trong báo cáo WASDE gần nhất.

Lúa mì: Biến động trái chiều giữa hai sàn, rủi ro thời tiết gia tăng

Lúa mì là mặt hàng có diễn biến phân hóa rõ nhất trong phiên. Giá lúa SRW Chicago kỳ hạn tháng 7 tăng 6,75 cent lên 6,06 USD/giạ, trong khi lúa HRW Kansas City cùng kỳ hạn lại giảm 2,5 cent xuống 6,4750 USD/giạ. Điều này phản ánh sự giằng co giữa các yếu tố hỗ trợ và áp lực riêng biệt ở từng khu vực sản xuất.

Ở chiều hỗ trợ, một đợt sương giá – đóng băng xảy ra từ đêm thứ Sáu đến rạng sáng thứ Bảy tại miền Tây Kansas và Nebraska, kết hợp với tình trạng khô hạn ngày càng lan rộng tại khu vực Plains phía Tây, đang làm gia tăng lo ngại về triển vọng sản lượng lúa mì vụ Đông.

Khối lượng kiểm tra xuất khẩu lúa mì trong tuần kết thúc ngày 16/4 đạt 19,0 triệu giạ, tương đương khoảng 517 nghìn tấn, tăng tới 90% so với tuần trước. Các điểm đến lớn nhất gồm Philippines, Mexico, Thái Lan, Nigeria và Tanzania. Tính từ đầu niên vụ, tổng lượng kiểm tra đạt 789,0 triệu giạ, tương đương khoảng 21,48 triệu tấn, cao hơn 14% so với cùng kỳ năm trước.

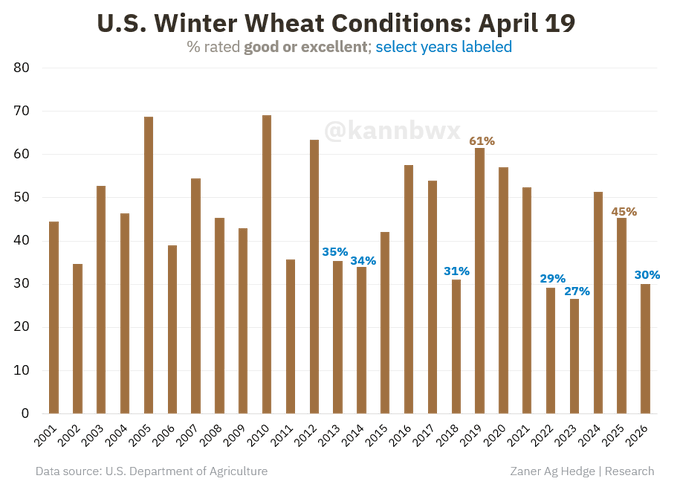

Trước báo cáo Crop Progress, thị trường dự đoán chất lượng lúa mì vụ Đông của Mỹ sẽ tiếp tục suy giảm, từ mức 34% tốt–xuất sắc xuống còn 33%. Với lúa mì vụ Xuân, tiến độ gieo trồng được kỳ vọng tăng từ 6% lên 13%.

Nhu cầu từ Trung Quốc cũng là điểm đáng chú ý khi nước này nhập khẩu 65,8 triệu giạ lúa mì trong quý I/2026, tăng tới 495% so với cùng kỳ năm trước. Nhập khẩu bắp của Trung Quốc trong cùng giai đoạn cũng tăng 198%.

Trên thị trường đấu thầu, Jordan đang thầu mua 120.000 tấn lúa mì xay xát từ nguồn gốc tùy chọn, còn các nhà máy bột mì Đài Loan chào mua gần 106.000 tấn lúa mì Mỹ.

www.qdfeed.com