Thị trường ngũ cốc Mỹ khép lại phiên giao dịch ngày thứ Năm với diễn biến trái chiều khi đậu nành và bắp cùng chịu áp lực điều chỉnh nhẹ, trong khi lúa mì tiếp tục đi lên nhờ sự kết hợp của yếu tố thời tiết, địa chính trị và nhu cầu nhập khẩu mới. Những số liệu xuất khẩu mới nhất từ Bộ Nông nghiệp Mỹ (USDA) cho thấy bức tranh cung – cầu giữa ba mặt hàng đang ngày càng phân hóa rõ hơn.

Đậu nành giảm nhẹ sau tuần bán hàng xuất khẩu yếu nhất niên vụ

Giá đậu nành giao dịch giằng co trong phần lớn thời gian của phiên nhưng cuối cùng vẫn khép lại trong sắc đỏ sau khi USDA công bố doanh số xuất khẩu tuần thấp nhất kể từ đầu niên vụ. Giá đậu nành kỳ hạn tháng 5 giảm 3,25 cent xuống còn 11,6375 USD/giạ, trong khi kỳ hạn tháng 7 giảm 2,75 cent xuống 11,8050 USD/giạ.

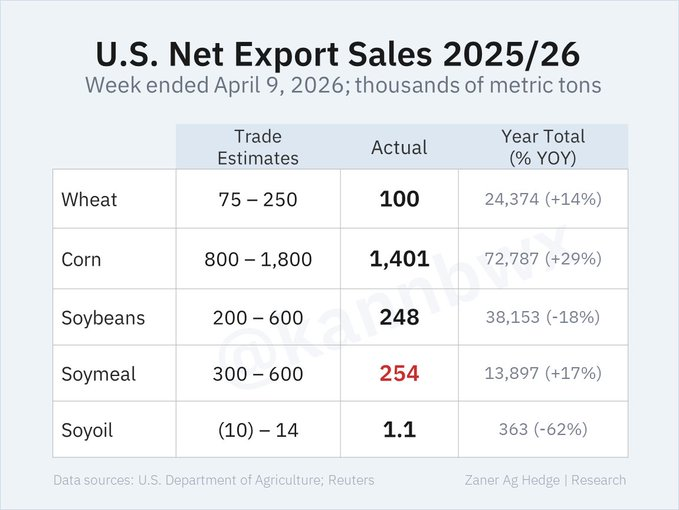

Theo USDA, lượng xuất bán đậu nành niên vụ 2025–2026 trong tuần kết thúc ngày 9/4 chỉ đạt 9,1 triệu giạ, tương đương khoảng 247.900 tấn, mức thấp nhất của niên vụ tính đến nay. Dù vậy, lượng giao hàng thực tế đạt 30,1 triệu giạ (khoảng 819.000 tấn), vẫn cao hơn mức cần thiết hàng tuần để hoàn thành mục tiêu xuất khẩu niên vụ là 1,540 tỷ giạ.

Tổng lượng cam kết xuất khẩu hiện ở mức 1,402 tỷ giạ, thấp hơn 18% so với cùng kỳ năm trước. Trong bối cảnh USDA vẫn đang dự báo tồn kho cuối vụ đậu nành Mỹ cao hơn khoảng 20% so với mức trung bình 5 năm, các con số này tiếp tục tạo áp lực lên giá.

Lượng xuất bán khô dầu đậu nành đạt 254.200 tấn cho niên vụ 2025–2026, trong khi dầu đậu nành chỉ đạt 1.100 tấn.

Báo cáo từ NOPA cho thấy sản lượng ép đậu nành tháng 3 đạt 226,16 triệu giạ – mức cao kỷ lục cho riêng tháng 3, tăng 16,25% so với cùng kỳ năm trước, dù vẫn thấp hơn dự báo của thị trường. Tồn kho dầu đậu nành cuối tháng 3 ở mức 2,04 tỷ pound (khoảng 925.000 tấn), giảm nhẹ so với cuối tháng 2 nhưng vẫn cao hơn 36,11% so với cùng kỳ năm trước.

Trong khi đó, Brazil tiếp tục đẩy mạnh xuất khẩu từ vụ mùa kỷ lục. ANEC dự báo nước này sẽ xuất khẩu khoảng 16,7 triệu tấn đậu nành trong tháng 4, cùng với 3,1 triệu tấn khô đậu nành, tiếp tục tạo áp lực cạnh tranh lên hàng Mỹ.

Bắp suy yếu dù nền tảng xuất khẩu vẫn tích cực

Giá bắp cũng không giữ được sắc xanh sau nhịp tăng qua đêm. Giá bắp kỳ hạn tháng 7 giảm 2,75 cent xuống còn 4,5775 USD/giạ, trong khi kỳ hạn tháng 9 giảm 2,25 cent xuống 4,61 USD/giạ.

USDA cho biết doanh số bán bắp niên vụ 2025–2026 trong tuần đạt 55,1 triệu giạ, tương đương khoảng 1,401 triệu tấn, đồng thời có thêm 2,2 triệu giạ (khoảng 56.500 tấn) cho niên vụ 2026–2027. Dù lượng giao hàng tuần ở mức 61,4 triệu giạ (khoảng 1,56 triệu tấn) thấp hơn đôi chút so với mức cần thiết để đạt mục tiêu xuất khẩu cả năm, tổng lượng cam kết xuất khẩu hiện đã lên tới 2,866 tỷ giạ, cao hơn 29% so với cùng kỳ năm trước.

Dữ liệu năng lượng từ Cơ quan Thông tin Năng lượng Mỹ cho thấy sản lượng ethanol tuần gần nhất đạt 1,12 triệu thùng/ngày, tăng nhẹ so với tuần trước. Tuy nhiên, tồn kho ethanol tăng lên 26,699 triệu thùng, trong khi xuất khẩu giảm mạnh, phần nào làm giảm tác động hỗ trợ từ phía nhiên liệu sinh học.

Dù vậy, thị trường bắp vẫn được nâng đỡ phần nào bởi dự báo thời tiết khô hơn tại nhiều vùng trồng safrinha của Brazil, cùng với lo ngại ngày càng lớn về chi phí và khả năng cung ứng phân bón. Hai yếu tố này có thể ảnh hưởng trực tiếp đến năng suất và lợi nhuận của người trồng trong các tháng tới.

Lúa mì tăng mạnh nhờ hạn hán tại Plains và nhu cầu nhập khẩu mới

Trái ngược với đậu nành và bắp, giá lúa mì tiếp tục đi lên khá vững trong phiên thứ Năm. Giá lúa SRW Chicago kỳ hạn tháng 7 tăng 4,75 cent lên 6,0650 USD/giạ, còn lúa HRW Kansas cùng kỳ hạn tăng mạnh tới 16,5 cent lên 6,55 USD/giạ.

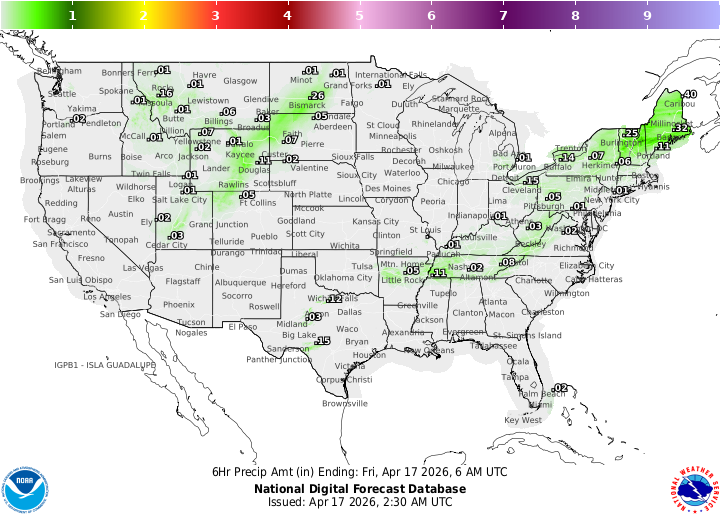

Động lực hỗ trợ lúa mì đến từ nhiều phía. Trước hết là căng thẳng kéo dài tại Trung Đông, tiếp tục giữ mức độ rủi ro địa chính trị cao trên thị trường hàng hóa. Thứ hai là tình trạng hạn hán nghiêm trọng tại khu vực Plains của Mỹ. Theo StoneX, vùng chịu ảnh hưởng hạn hán hiện chiếm khoảng 29% tổng sản lượng lúa mì Mỹ và tới 72% sản lượng lúa mì HRW của nước này. Đây là con số đủ để thị trường phải giữ premium thời tiết.

Về thương mại, USDA ghi nhận doanh số bán lúa mì niên vụ 2025–2026 trong tuần ở mức 3,7 triệu giạ (khoảng 100.300 tấn), cùng với 4,8 triệu giạ (khoảng 131.000 tấn) cho niên vụ 2026–2027. Dù lượng giao hàng thực tế chỉ đạt 11,5 triệu giạ (khoảng 313.000 tấn), thấp hơn mức cần thiết hàng tuần để hoàn thành kế hoạch xuất khẩu, tổng lượng cam kết vẫn đạt 896 triệu giạ, cao hơn 14% so với cùng kỳ năm trước.

Nhu cầu từ thị trường quốc tế cũng đang có dấu hiệu khởi sắc. Các nhà máy xay của Đài Loan vừa phát hành gói thầu mua 105.950 tấn lúa mì Mỹ, trong khi Algeria đã mua khoảng 400.000 tấn lúa mì durum trong phiên đấu thầu gần nhất. Những tín hiệu này giúp củng cố thêm lực mua trên thị trường lúa mì, đặc biệt trong bối cảnh nguồn cung chất lượng cao tại một số khu vực đang bị đe dọa bởi thời tiết.

www.qdfeed.com