Giá đậu nành kỳ hạn tháng 11 chốt phiên giao dịch ngày 24/10 giảm 23,50 cent, ở mức 1.372 cent/bushel, giảm 21,0 cent so với mức cao nhất và tăng 3,75 cent so với mức thấp nhất. Giá đậu nành kỳ hạn tháng 01/2023 chốt phiên giảm 23,25 cent, ở mức 1.381,25 cent/bushel, tăng 3,50 cent so với mức thấp nhất và giảm 21,50 cent so với mức cao nhất.

Giá khô dầu đậu nành kỳ hạn tháng 12 chốt phiên giảm 9,20 usd, ở mức 408,70 usd/short tấn, giảm 9,70 usd so mức cao nhất và tăng 2,20 usd so với mức thấp nhất.

Giá dầu đậu nành kỳ hạn tháng 12 chốt phiên tăng 0,37 cent, ở mức 71,87 cent/pound, giảm 0,69 cent so với mức cao nhất và tăng 1,35 cent so với mức thấp nhất.

Giá đậu nành giảm hơn 1,5% do áp lực thu hoạch, cho dù số liệu kiểm tra xuất khẩu tốt hơn dự kiến.

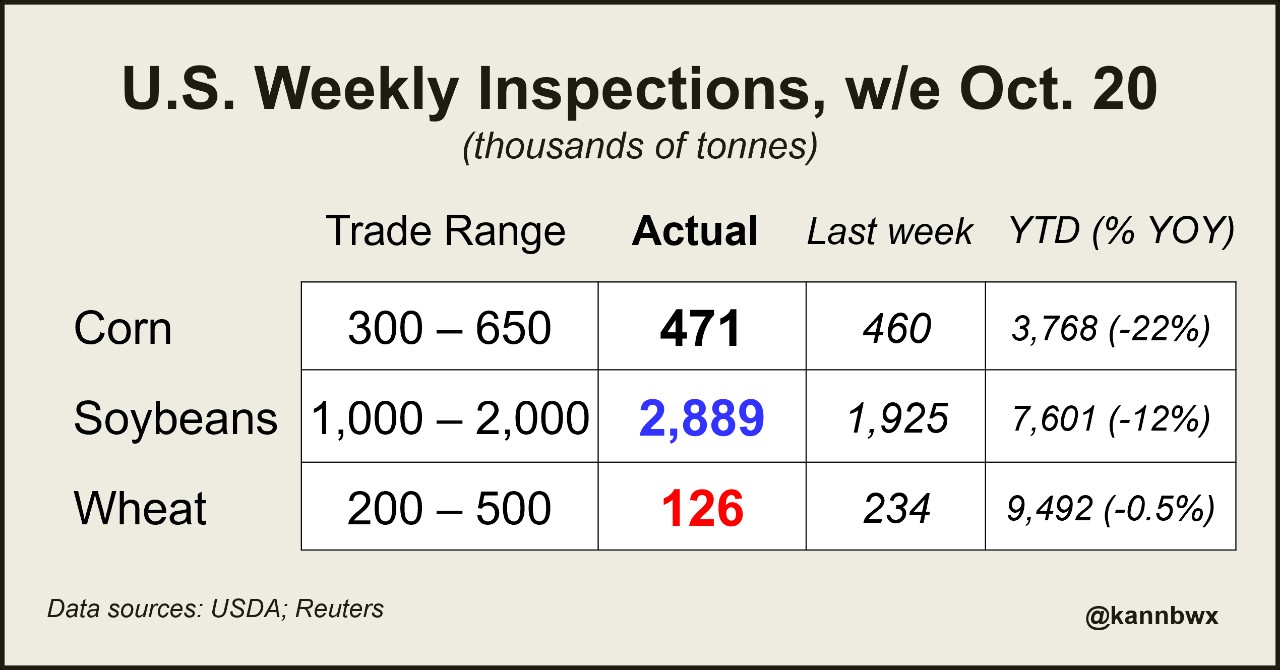

Số liệu thông quan xuất khẩu đậu nành vượt xa kỳ vọng của các nhà phân tích khi tăng lên 2,89 triệu tấn, trong đó chủ yếu là xuất cho Trung Quốc, với 2,18 triệu tấn. Tuy nhiên, tổng lượng xuất bán cho năm tiếp thị 2022/23 vẫn tương đương so với tốc độ của năm ngoái, đạt 7,60 triệu tấn.

Trước báo cáo tiến độ mùa vụ, các nhà phân tích kỳ vọng tiến độ thu hoạch đậu nành tăng từ 63% một tuần trước lên 77% tính đến Chủ nhật. Khi quá trình thu hoạch được hơn một nửa, Bộ NN Mỹ sẽ không cung cấp các bản cập nhật xếp hạng chất lượng mùa vụ nữa.

Trong khi đó, tiến độ gieo trồng đậu nành niên vụ 2022/23 của Brazil đang rất tốt, tăng từ 24% một tuần trước lên 34%, theo ước tính mới nhất từ AgRural. Trong đó, tính luôn một số khu vực phải trồng lại do chịu những trận mưa quá lớn trước đó.

Nhập khẩu đậu nành của Trung Quốc trong tháng 9 tăng 12% so với cùng kỳ năm ngoái, lên mức 7,72 triệu tấn sau khi tồn trữ xuống mức thấp. Mặc dù lượng nhập khẩu trong tháng 9 cao hơn, nhưng tính cả chín tháng đầu năm 2022 thì lượng nhập vẫn giảm 6,6% so với cùng kỳ.

Bắp

Giá bắp giảm theo giá đậu nành sau một đợt bán kỹ thuật do áp lực thu hoạch.

Số liệu thông quan xuất khẩu bắp tăng nhẹ so với tuần trước, lên mức 469.900 tấn. Tổng lượng xuất bán cho năm tiếp thị 2022/23 vẫn thấp hơn một chút so với tốc độ của năm ngoái, với 3,77 triệu tấn.

Trước báo cáo tiến độ mùa vụ, các nhà phân tích kỳ vọng tiến độ thu hoạch bắp tăng từ 45% một tuần trước đó lên 62% cho đến Chủ nhật. Lưu lượng nước trên sông Mississippi tiếp tục giảm, cản trở việc di chuyển của sà lan và làm tăng chi phí vận chuyển hàng hóa và dự phòng nguồn cung tại các khu vực dọc con sông này.

Tại Ukraine, vẫn còn nhiều nghi ngại về việc gia hạn thỏa thuận về hành lang xuất khẩu trên Biển Đen, khi thông tin cho rằng Nga cố tình trì hoãn việc cho phép các tàu rời khỏi Istanbul. Hiện có 150 tàu đang ở đó và chỉ có 07 chiếc ra khơi vào cuối tuần này.

Lúa mì

Giá lúa mì giảm nhẹ do giá cao tiếp tục khiến ngũ cốc của Mỹ không có khả năng cạnh tranh với các nước khác. Bắp và đậu nành giảm giá cũng gây thêm áp lực.

Số liệu thông quan xuất khẩu lúa mì gây thất vọng khi giảm xuống còn 125.200 tấn, thấp hơn toàn bộ các ước tính thương mại. Tổng lượng xuất bán cho năm tiếp thị 2022/23 hiện thấp hơn một chút so với tốc độ của năm ngoái, với 9,50 triệu tấn.

Trước báo cáo tiến độ mùa vụ, các nhà phân tích kỳ vọng tiến độ gieo trồng lúa mì vụ Đông năm 2022/23 tăng từ 69% một tuần trước lên 81% cho đến Chủ nhật.

Sovecon ước tính Nga sẽ xuất khẩu 4,50 triệu tấn lúa mì trong tháng 10, tăng 9,8% so với tháng trước, và là tháng xuất khẩu cao nhất trong hơn một năm.

Hiện tại nhu cầu về lúa mì rất cao, với một số các thầu mua lớn: Ả Rập Xê Út được cho là đã mua 560.000 tấn lúa mì cứng có xuất xứ tùy chọn cho tháng 3 và tháng 4, Thổ Nhĩ Kỳ đã mua 460.000 tấn lúa mì từ Nga, Pakistan mua 500.000 tấn, và Iraq cũng thầu mua 50.000 tấn.

www.qdfeed.com