Phiên đầu tuần khởi động trong sắc đỏ nhẹ với bắp và đậu nành mất điểm, trong khi lúa mì giao dịch phân hóa. Áp lực đến từ thu hoạch Mỹ và gieo trồng Brazil – Argentina, song lực cầu xuất khẩu tiếp tục là điểm sáng.

BẮP: Xuất khẩu mạnh, giá chỉ giảm nhẹ

Giá bắp kỳ hạn tháng 12 giảm 0,5 cent còn 4,215 USD/giạ, kỳ hạn tháng 3/2026 giảm 0,25 cent xuống 4,385 USD/giạ.

Các nhà xuất khẩu tư nhân Mỹ đã bán thêm 9,7 triệu giạ (≈ 246.000 tấn) cho Mexico và một khách hàng ẩn danh, giao hàng trong niên vụ 2025/26.

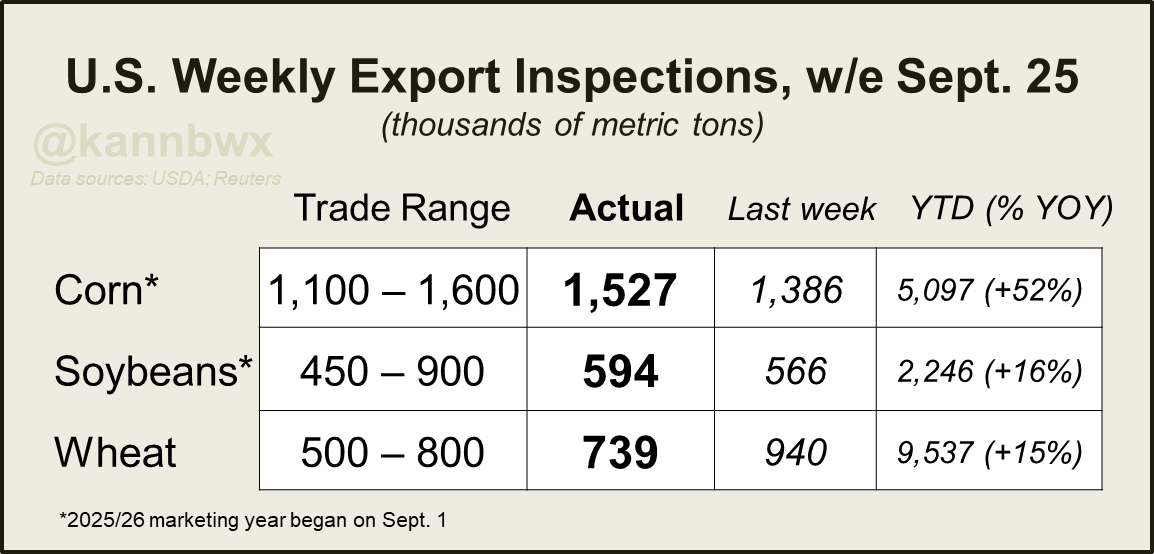

Kiểm tra xuất khẩu hàng tuần đạt 60,1 triệu giạ (≈ 1,53 triệu tấn), mức cao của dự báo; Mexico dẫn đầu với 25,7 triệu giạ (≈ 654.000 tấn). Lũy kế xuất khẩu trong niên vụ mới đạt 200,6 triệu giạ (≈ 5,09 triệu tấn), tăng 52,1% so với cùng kỳ.

Tại Nam Mỹ, Brazil đã gieo trồng đạt 32% diện tích bắp vụ 2025/26, Argentina đạt 12%, đều nhanh hơn năm ngoái. Sản lượng bắp Brazil dự kiến đạt 4,8 tỷ giạ (≈ 122 triệu tấn).

Hàn Quốc thầu mua 68.000 tấn bắp trong phiên thầu cuối tuần trước.

ĐẬU NÀNH: Thiếu lực cầu từ Trung Quốc, giá giảm nhẹ

Giá đậu nành kỳ hạn tháng 11 giảm 3,25 cent còn 10,105 USD/giạ, kỳ hạn tháng 1/2026 xuống 10,2975 USD/giạ.

Kiểm tra xuất khẩu hàng tuần đạt 21,8 triệu giạ (≈ 554.000 tấn), trong đó Đức dẫn đầu với 4,7 triệu giạ (≈ 119.000 tấn). Lũy kế xuất khẩu đậu nành niên vụ mới đạt 82,5 triệu giạ (≈ 2,09 triệu tấn), cao hơn 16,4% cùng kỳ.

USDA dự kiến báo cáo thu hoạch đậu nành Mỹ đạt 13–15% diện tích, vượt trung bình 5 năm (12%). Brazil mới gieo trồng đạt 3,2% diện tích vụ 2025/26, cao hơn 2% cùng kỳ, sản lượng kỳ vọng gần 6,5 tỷ giạ (≈ 165 triệu tấn).

LÚA MÌ: Giao dịch trái chiều, xuất khẩu giữ nhịp cao

Giá lúa mì mềm vụ Đông (SRW) kỳ hạn tháng 12 giảm 0,5 cent xuống 5,195 USD/giạ, trong khi lúa mì cứng vụ Đông (HRW) Kansas tăng 2,75 cent lên 5,0825 USD/giạ.

Kiểm tra xuất khẩu hàng tuần đạt 27,1 triệu giạ (≈ 689.000 tấn), Nigeria dẫn đầu với 5,2 triệu giạ (≈ 132.000 tấn). Lũy kế xuất khẩu lúa mì niên vụ mới đạt 350,5 triệu giạ (≈ 8,91 triệu tấn), cao hơn 15% cùng kỳ.

USDA dự kiến báo cáo diện tích gieo trồng lúa mì vụ Đông đạt 32–34%, vượt trung bình 5 năm (30%).

Nga vừa hạ dự báo xuất khẩu niên vụ 2025/26 xuống 1,594 tỷ giạ (≈ 40,5 triệu tấn) nhưng vẫn giữ vị thế là nước xuất khẩu số 1 thế giới.

Giới phân tích mong chờ báo cáo tồn kho ngũ cốc của USDA ngày mai, với ước tính lúa mì tồn kho tính đến ngày 1/9 ở mức 2,054 tỷ giạ (≈ 52,2 triệu tấn).

TRIỂN VỌNG

Trong ngắn hạn, bắp và đậu nành sẽ chịu áp lực do mùa vụ thu hoạch và gieo trồng đồng thời diễn ra ở Mỹ và Brazil, trong khi lúa mì hưởng lợi phần nào từ nhu cầu xuất khẩu ổn định. Báo cáo tồn kho của USDA và nhu cầu từ Trung Quốc, Hàn Quốc, Nigeria sẽ quyết định hướng đi mới cho thị trường.

www.qdfeed.com