Sau các vụ đánh bom cuối tuần nhằm vào cơ sở hạt nhân của Iran, nước này đe dọa đóng eo biển Hormuz – tuyến đường huyết mạch cho thương mại dầu mỏ và hàng hóa toàn cầu. Tình hình địa chính trị đã khiến thị trường ngũ cốc đồng loạt giảm giá vào đầu tuần do lo ngại chi phí vận chuyển tăng cao và gián đoạn chuỗi cung ứng.

🌽 BẮP 🌽

Giá bắp giảm mạnh do bán kỹ thuật. Giá hợp đồng kỳ hạn tháng 7 giảm 10.25 cents, còn $4.1850/bushel, kỳ hạn tháng 9 giảm 7.75 cents còn $4.1775.

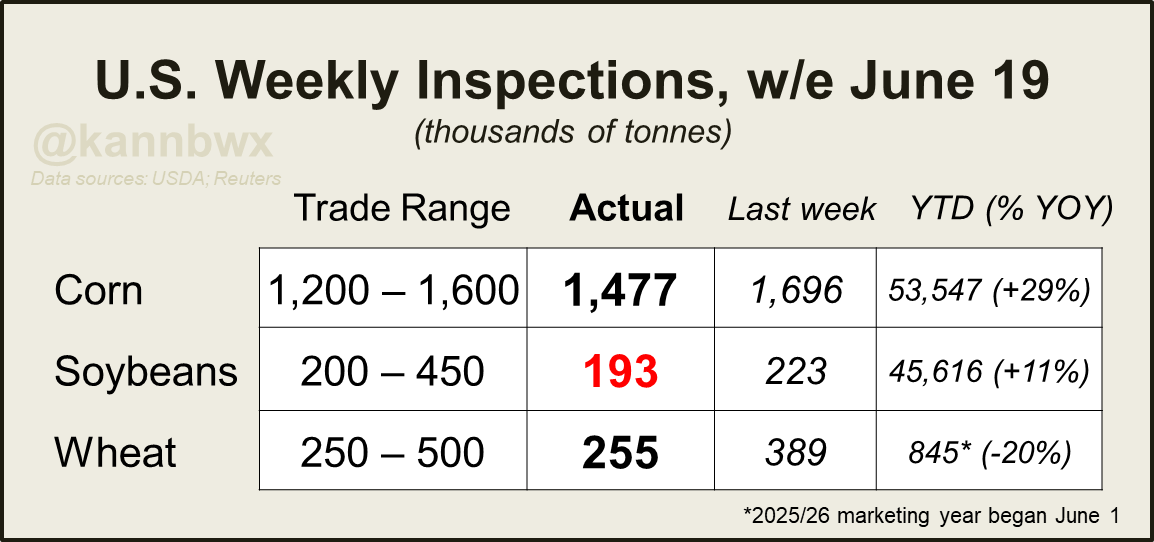

Số lượng kiểm tra xuất khẩu bắp hàng tuần đạt 58.1 triệu giạ, thấp hơn tuần trước nhưng vẫn thuộc mức cao trong khoảng dự báo (47.2–63.0 triệu). Mexico tiếp tục là thị trường chính với 13.6 triệu giạ. Tổng lũy kế xuất khẩu năm 2024–2025 đạt 2.108 tỷ giạ, cao hơn nhiều so với cùng kỳ năm ngoái.

Dự báo trước báo cáo mùa vụ cho thấy tiến độ gieo trồng bắp gần như hoàn tất. Chất lượng dự báo đạt 72% tốt–xuất sắc, nằm trong khoảng dự đoán 70–74%.

Tại Brazil, thu hoạch vụ bắp thứ hai mới đạt 13% tính đến 19/6, chậm hơn nhiều so với cùng kỳ năm 2024 (34%), do độ ẩm cao cản trở công việc đồng áng (AgRural).

Tại Argentina, 50% vụ bắp đã được thu hoạch, tương đương 27.2 triệu tấn (Buenos Aires Exchange).

🌱 ĐẬU NÀNH 🌱

Giá đậu nành giảm do bán kỹ thuật và xuất khẩu yếu. Giá đậu nành kỳ hạn tháng 7 và tháng 8 đều giảm 10 cents, lần lượt chốt phiên tại mức $10.58 và $10.6150.

Kiểm tra xuất khẩu hàng tuần chỉ đạt 7.1 triệu giạ, dưới toàn bộ dự đoán của giới phân tích (7.3–16.5 triệu). Đức là điểm đến lớn nhất với 2.3 triệu giạ. Tổng lũy kế xuất khẩu cho năm 2024–2025 đạt 1.676 tỷ giạ, vẫn cao hơn năm ngoái.

Dự báo trước báo cáo mùa vụ cho thấy tiến độ gieo trồng đậu nành đạt 97% (từ mức 93% của tuần trước), gần như đã hoàn tất. Chất lượng dự kiến tăng 1 điểm lên 67% tốt–xuất sắc (dao động trong khoảng 65–68%).

Sau đợt nắng nóng khắc nghiệt, mưa trên diện rộng quay lại vùng Trung Tây, tạo điều kiện tốt cho cây trồng phát triển.

Nhập khẩu đậu nành của Trung Quốc trong tháng 5 đạt 13.9 triệu tấn – mức cao kỷ lục, nhưng chỉ 1.6 triệu tấn từ Mỹ, còn lại 12.1 triệu tấn từ Brazil.

🌾 LÚA MÌ 🌾

Giá lúa mì giảm mạnh do áp lực bán kỹ thuật. Giá kỳ hạn tháng 7 SRW giảm 14.25 cents xuống $5.5350, HRW giảm 12.25 cents còn $5.51, lúa mì vụ xuân giảm 10.25 cents còn $6.2850.

Lượng kiểm tra xuất khẩu hàng tuần chỉ đạt 9.4 triệu giạ, gần chạm đáy trong khoảng dự đoán (9.2–18.4 triệu). Nhật Bản là khách hàng lớn nhất với 3 triệu giạ. Tổng lũy kế xuất khẩu năm 2025–2026 đạt 31 triệu giạ, thấp hơn cùng kỳ năm trước.

Dự báo tiến độ thu hoạch vụ Đông đạt khoảng 20% (từ 10% tuần trước). Chất lượng ổn định ở mức 52% tốt–xuất sắc.

Argus nâng dự báo sản lượng lúa mì 2025 của Nga lên 84.8 triệu tấn, tăng 4.5 triệu tấn so với dự đoán trước. Bộ trưởng nông nghiệp Nga tuần trước nói sản lượng có thể đạt 90 triệu tấn, so với 82.6 triệu tấn năm ngoái.

Ai Cập đã nhập khẩu 180 triệu giạ lúa mì, 165.3 triệu giạ bắp, và 2.2 triệu tấn dầu đậu nành trong năm 2025.

Bangladesh nhận được nhiều chào giá trong phiên đấu thầu mua 1.8 triệu giạ lúa mì, giao hàng trong vòng 50 ngày.

www.qdfeed.com